2,284円

トレックス・セミコンダクターのニュース

トレックス・セミコンダクター、先行き不透明な状況下も2Q売上高は前四半期を上回る、今後の半導体市場の回復に期待

目次

芝宮孝司氏:みなさま、こんにちは。トレックス・セミコンダクター株式会社、代表取締役社長執行役員の芝宮です。本日は大変お忙しい中、2024年3月期第2四半期の決算説明会にご参加いただき、誠にありがとうございます。

本日は目次に沿って、2024年3月期第2四半期業績、2024年3月期業績予想、株主還元については私、芝宮がご説明します。

トピックスについては、トレックス・セミコンダクターは木村より、フェニテックセミコンダクターは石井よりご説明します。

サマリー

2024年3月期第2四半期の業績サマリーです。トレックスはアジア市場を中心に売上が大きく減少しました。在庫の評価損も影響し、減収減益となりました。

フェニテックはアジア市場が大きく減少し、減収減益となりました。業績回復のスピードが想定を下回り、通期の業績予想を下方修正しました。

2024年3月期 第2四半期業績概要(連結)

第2四半期業績概要です。売上高は、前年同期比マイナス23.8パーセントの132億5,200万円となりました。営業利益は、前年同期比マイナス97.4パーセントの8,900万円となりました。これにより、営業利益率は前年同期比18.9ポイント下がって、0.7パーセントとなりました。

為替差損も含めて、経常利益は残念ながらマイナス2億6,600万円となりました。最終的に、親会社株主に帰属する四半期純利益は、マイナス1億9,900万円となりました。

海外売上比率は3.0ポイント下がり、68.0パーセントとなっています。為替レートは、前年同期に比べて7.8円円安の141円30銭となっています。

減価償却費は、前年同期比プラス1億8,600万円の9億2,400万円となりました。設備投資は、前年同期比プラス14億6,900万円の23億7,700万円となりました。

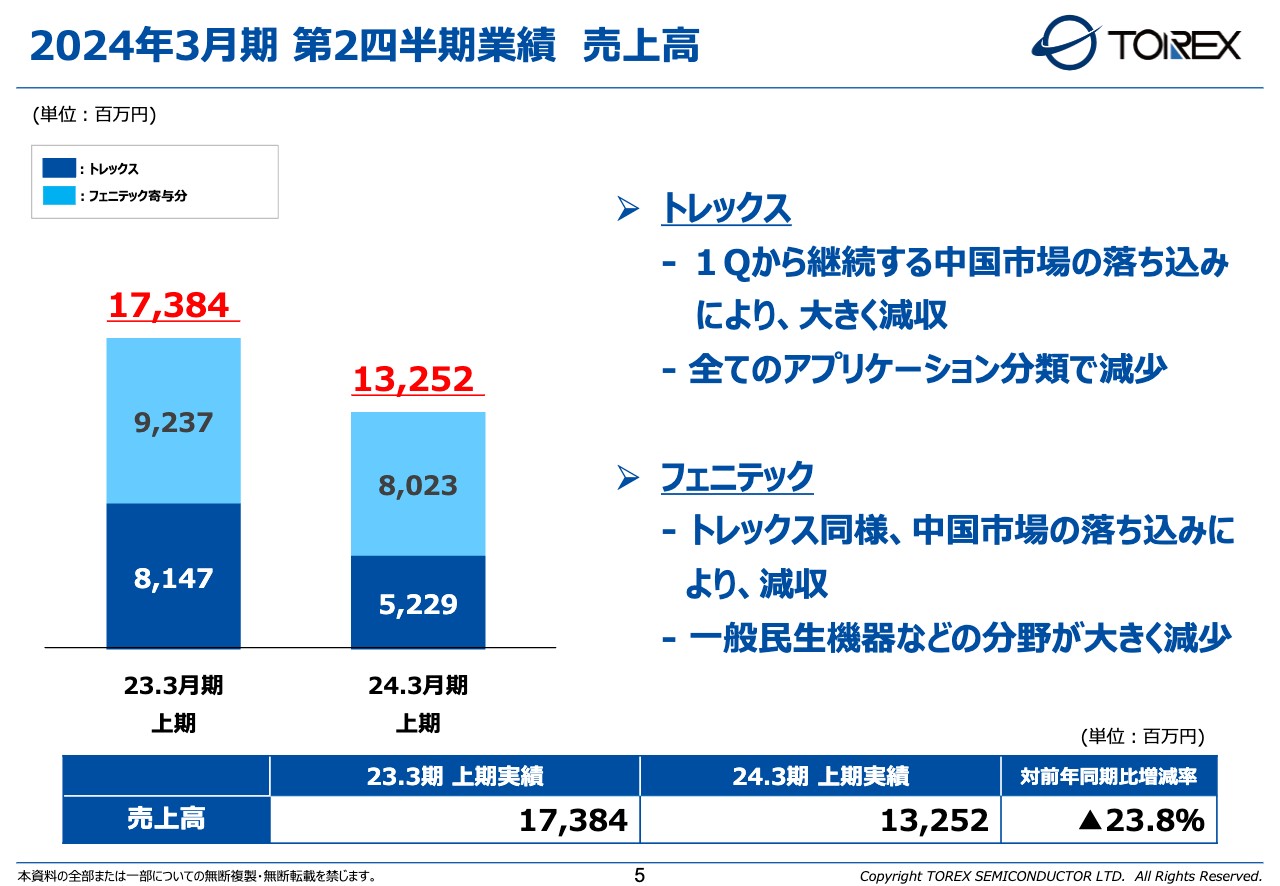

2024年3月期 第2四半期業績 売上高

売上高です。トレックスでは、第1四半期から継続する中国市場の落ち込みにより、大きく減少しています。すべてのアプリケーション分類で売上高が減少しています。

フェニテックにおいては、トレックス同様、中国市場の落ち込みにより減収となりました。一般民生機器などの分野が大きく減少しています。

結果として、2024年3月期上期の売上高は、前年同期比マイナス23.8パーセントの132億5,200万円となりました。

2024年3月期 第2四半期業績 営業利益

営業利益です。トレックスでは、売上の減少と在庫の評価見直しによる評価損の発生により、営業損失に転じています。この評価損の影響額約5.7億円が、営業利益を押し下げています。

フェニテックについては、売上の減少に伴い、減益となっています。

結果として、2024年3月期上期の営業利益は、前年同期比マイナス97.4パーセントの8,900万円となりました。グループ全体では約6.6億円の、在庫の評価損が発生しています。

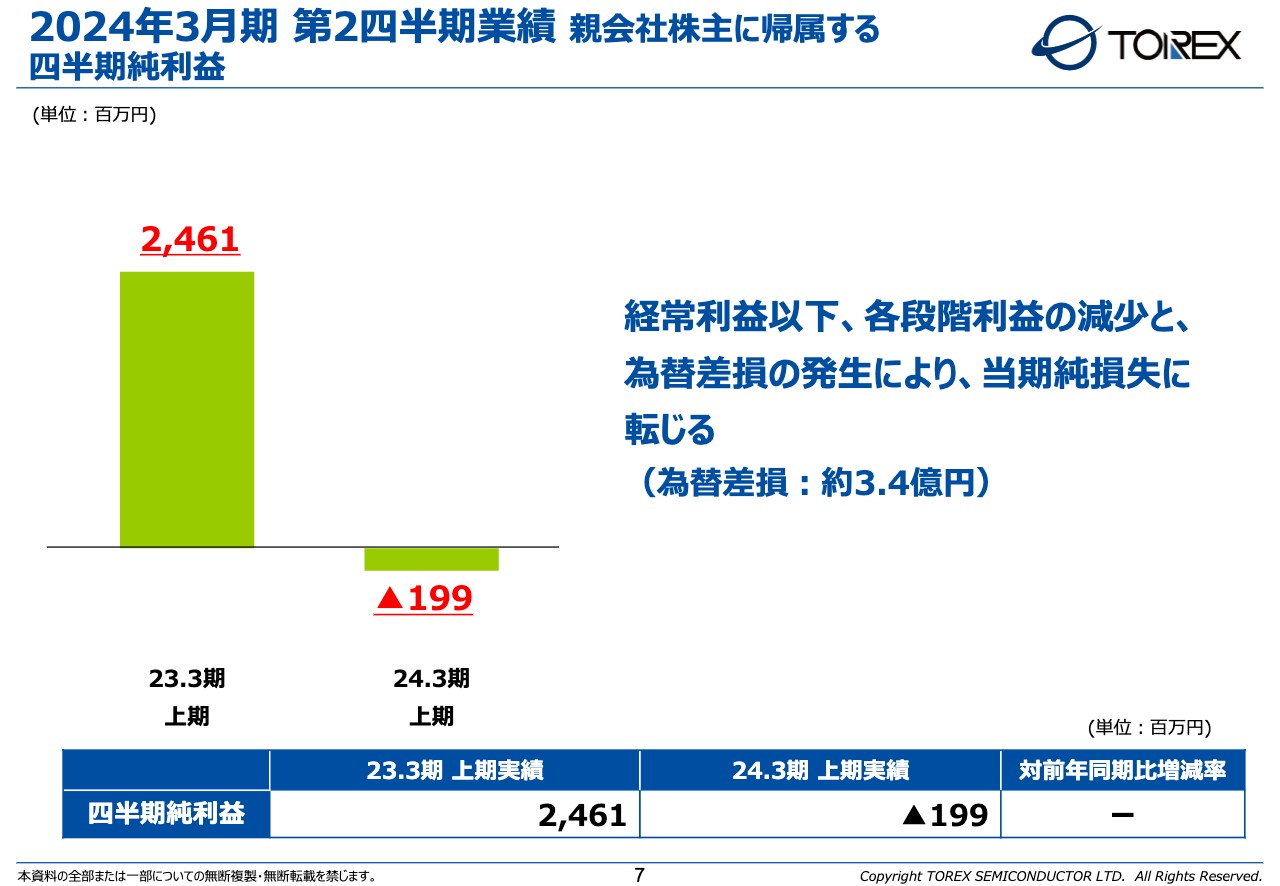

2024年3月期 第2四半期業績 親会社株主に帰属する四半期純利益

親会社株主に帰属する四半期純利益です。経常利益以下、各段階利益の減少と、為替差損の発生により、当期はマイナス1億9,900万円の損失に転じています。この中で為替差損の影響額は約3.4億円となっています。

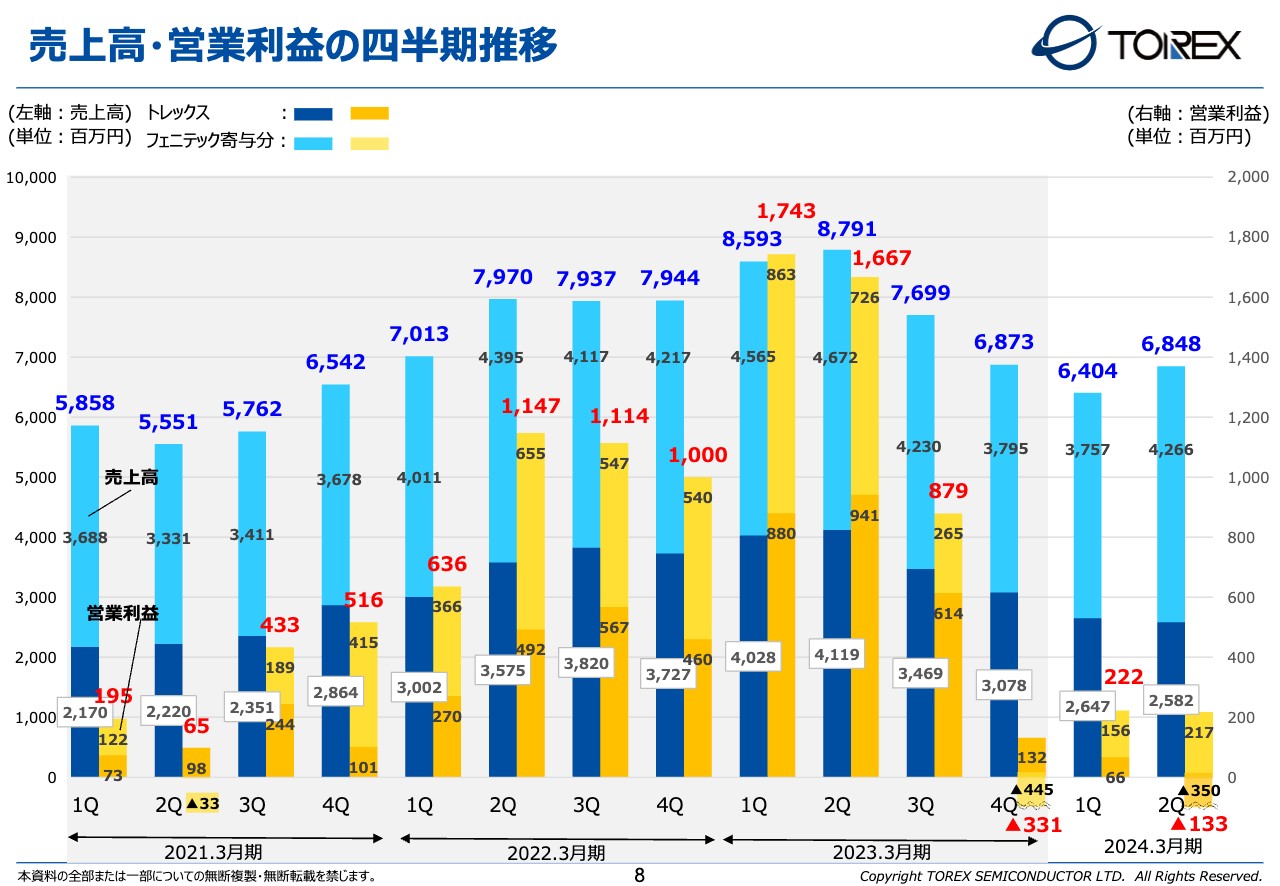

売上高・営業利益の四半期推移

売上高・営業利益の四半期推移です。2023年3月期第3四半期以降は右肩下がりの状況でしたが、グループ連結においてこの第2四半期は、前第1四半期の売上を上回りました。

マクロ市場では底を打った感はありますが、その回復力は力強いものではありません。まだ先行きが不透明な状況ですので、そのようなところを踏まえながら、今後の見込みを立てています。

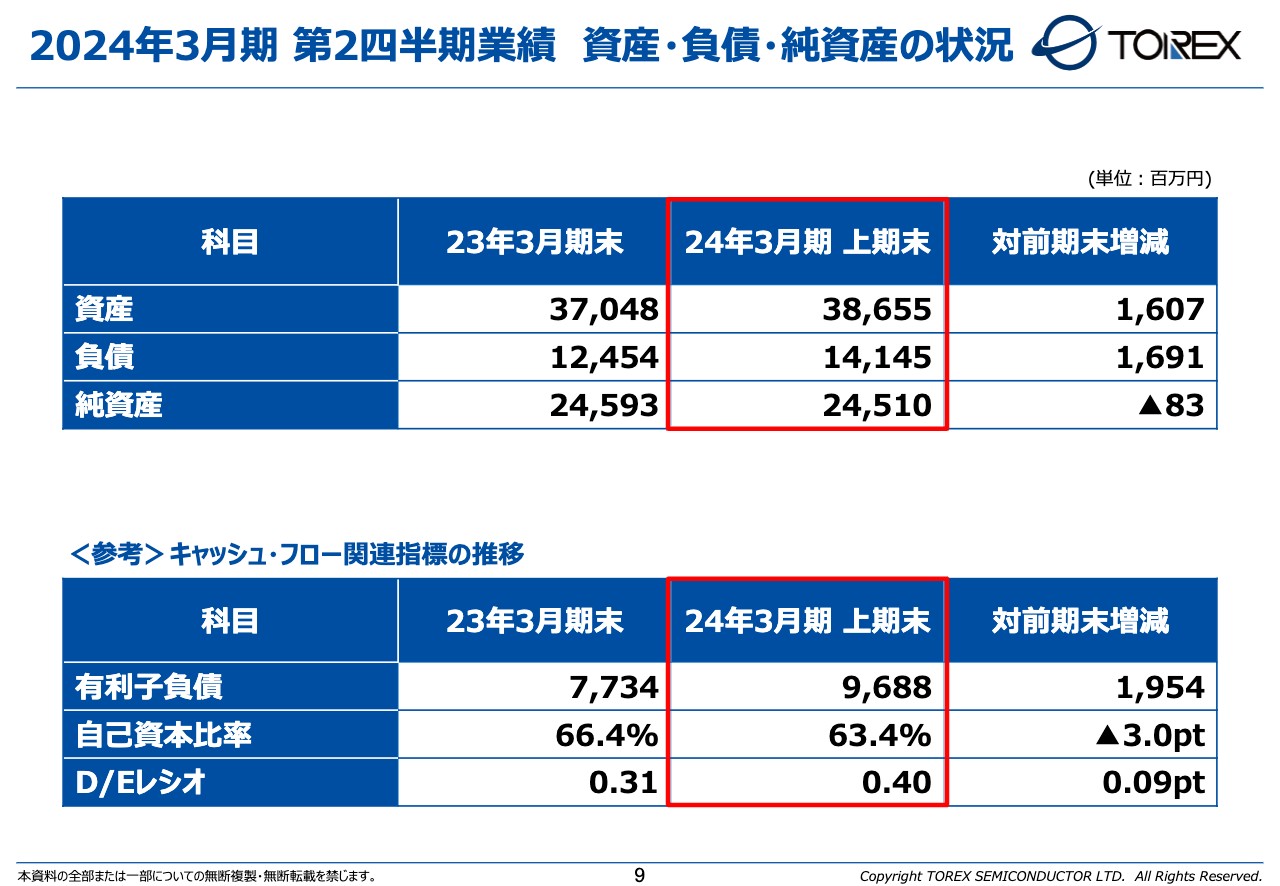

2024年3月期 第2四半期業績 資産・負債・純資産の状況

資産・負債・純資産の状況です。資産は、前期末比プラス16億700万円の386億5,500万円となりました。負債は、前期末比プラス16億9,100万円の141億4,500万円となりました。その結果、純資産は、前期末比マイナス8,300万円の245億1,000万円となりました。

有利子負債は、前期末比プラス19億5,400万円の96億8,800万円となりました。その結果、自己資本比率は、前期末比マイナス3.0ポイントの63.4パーセントとなりました。D/Eレシオとしては、前期末比プラス0.09ポイントの0.40倍となっています。

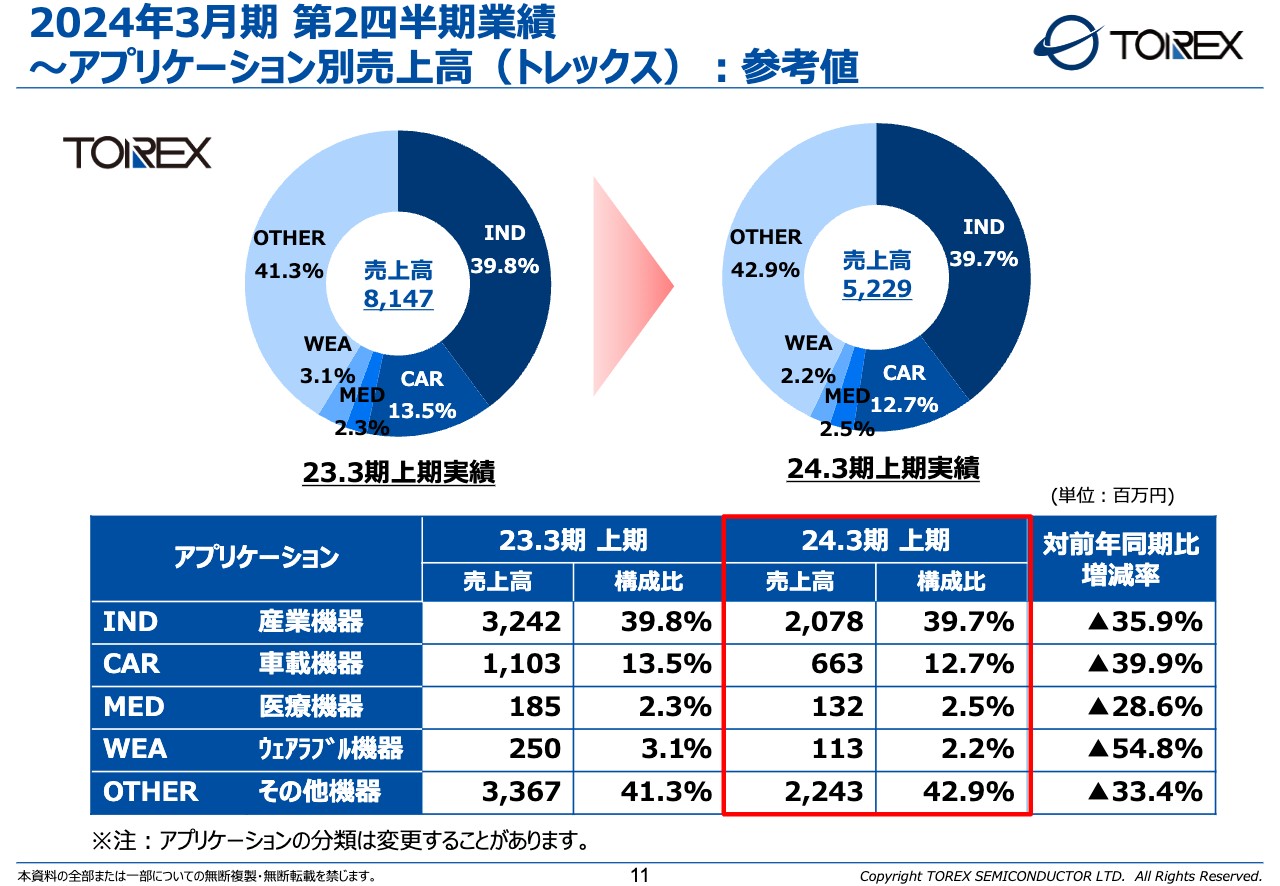

2024年3月期 第2四半期業績~アプリケーション別売上高(トレックス):参考値

トレックスとフェニテックの各単体の状況についてご説明します。まず、トレックスのアプリケーション別売上高です。トレックスのビジネスでは、ほぼすべてのアプリケーションにおいて、同程度のマイナスとなっています。

車載機器の売上高も非常に落ち込んでいます。この要因は、中国での特に車載インフォテインメント関係のアフタービジネスの事業が落ち込んだことによるものです。今後は、中国においても純正の採用を増やすように、注力しています。

また、PC・民生機器が大きく減少していますが、このカテゴリーが入っているその他機器は、同程度の落ち込みになっています。その他機器に含まれる、アミューズメント機器やスタイラスペン用の事業がプラス側に振れたことで、その他機器のマイナスが同程度に抑え込まれています。

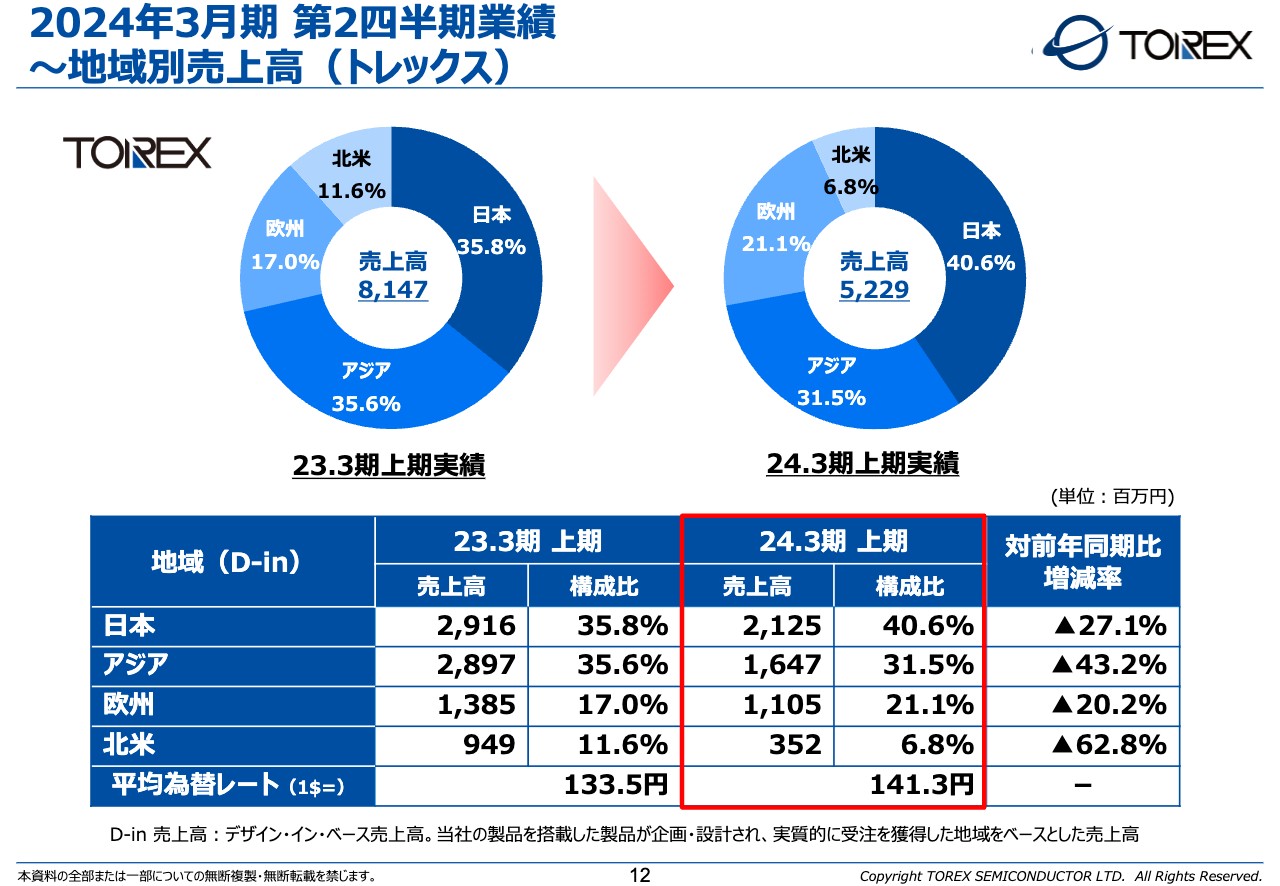

2024年3月期 第2四半期業績~地域別売上高(トレックス)

トレックスの地域別売上高です。エリア別の販売状況は、前期まで非常に好調であった米国の市場が大きく減少しています。これはビジネスの構造上、数社の大口顧客に売上のシェアが偏っており、その大口顧客が非常に厳しい状況だったため、全体的に引っ張られてしまったことが要因です。

しかしながら、一昨年、昨年と、米国市場でも物不足の状況の中で、新規のお客さまから問い合わせを非常に多くいただいています。その新規のお客さまに向けた拡販の強化を進めている状況です。

また、アジアも落ち込んでいます。特に、中国の市場が大きく落ち込んでいることが要因です。

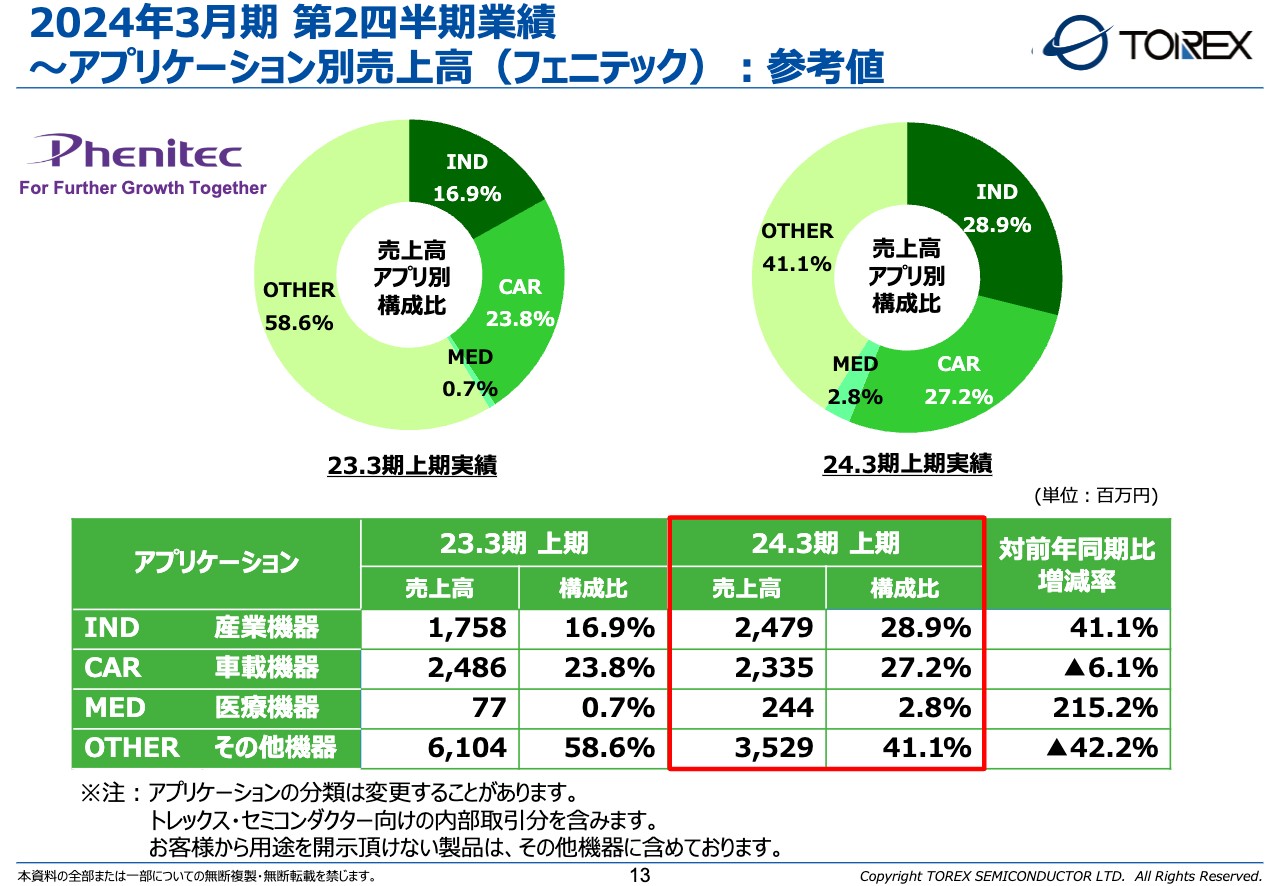

2024年3月期 第2四半期業績~アプリケーション別売上高(フェニテック):参考値

フェニテックのアプリケーション別売上高です。フェニテックの場合はファウンドリ事業であるため、エンドのアプリケーションを開示いただけないケースが多々あります。そのため、不明なものはすべて、その他機器に含まれています。

逆に、アプリケーションが明確になっている産業機器、車載機器、医療機器では、売上高が上がっていたり、それほど大きくない落ち込みに抑えられたりしています。

フェニテックについては「アプリケーションが明確な事業が非常に堅調であった」と言えますので、この状況はよい傾向だと考えています。

2024年3月期 第2四半期業績~地域別売上高(フェニテック)

フェニテックの地域別売上高です。パワーデバイスの比率の高い北米・欧州が、厳しい状況下でも売上高を伸ばしています。一方で、アジアの中の中国のビジネスが大きく下落したことによって、全体を引き下げています。

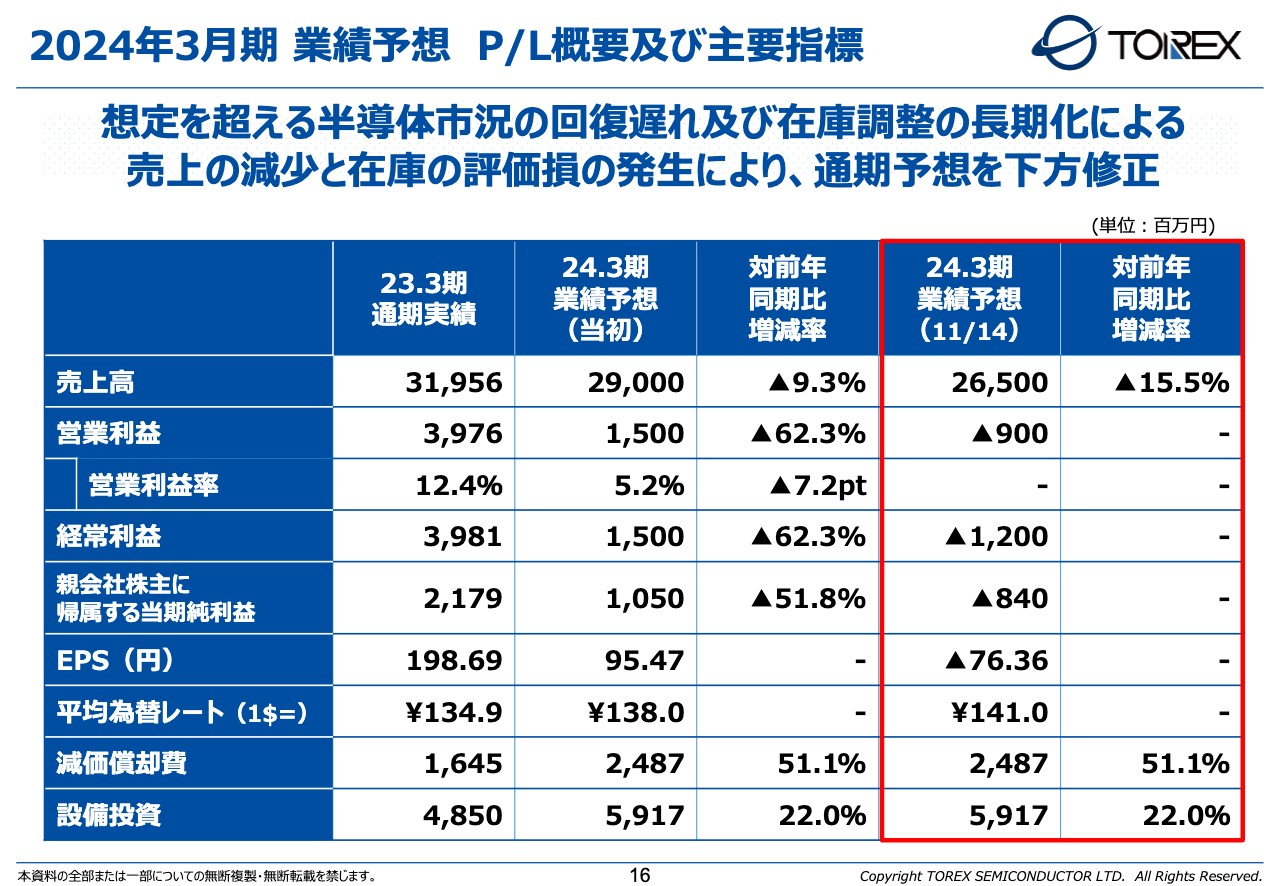

2024年3月期 業績予想 P/L概要及び主要指標

2024年3月期の業績予想です。想定を超える半導体市況の回復遅れ及び在庫調整の長期化による、売上減少と在庫の評価損の発生により、通期予想を下方修正しています。

その結果、売上高は前年同期比マイナス15.5パーセントの265億円、営業利益はマイナス9億円、経常利益は為替差損も含めてマイナス12億円、親会社株主に帰属する当期純利益はマイナス8億4,000万円を見込んでいます。

平均為替レートは、上期同様141.0円を予想しています。減価償却費は予定どおり、前年同期比プラス51.1パーセントの24億8,700万円、設備投資は前年同期比プラス22.0パーセントの59億1,700万円となっています。

以前にもお話ししたとおり、当期は現中期経営計画の3ヶ年目になります。当期までの3ヶ年で約126億8,000万円の設備投資を行っています。長期に安定して製品を市場に届ける生産体制の構築を行うための投資と捉え、積極的な投資を行っているところです。

2024年3月期 業績予想 売上高

売上高の業績予想についてご説明します。半導体市況の低迷に伴い、業績回復のスピードが想定を下回り、通期の業績予想を下方修正しています。今期の業績予想を立てた段階では、上期は非常に厳しいことを想定していましたが、下期以降からは市場がある程度回復してきて、拡大基調になると予想していました。

残念ながら、底を打った感はあるものの回復の力強さはさほどなく、しばらくはこの不透明な状況が続くと想定しています。

2024年3月期 業績予想 営業利益

営業利益については、売上の減少と受注回復のスピードが想定を下回ったため、在庫の評価損が発生し、大きく減少しています。その結果、営業損失に転じています。

通期において、この在庫の評価損の総額は約19億円を想定しています。この評価損は、営業利益を同額、押し下げる状況になります。

現状は厳しい市場環境ではありますが、中長期的には、半導体市場は必ず拡大していくと考えています。

その中でも、GX(グリーントランスフォーメーション)を起こし脱炭素社会の実現に貢献できるトレックスのアナログ電源ICや、フェニテックのパワーデバイスは、市場の伸び以上に拡大する製品・価値だと思っています。

長期に安定して、製品をお客さまに届け続ける生産体制の構築は、大きな投資を図って確立しています。今は、トレックスグループ全体で「開発ファースト」をスローガンに掲げ、価値ある新製品の開発に注力しています。

なお、棚卸差損については、当期に評価損の対象となった在庫が将来販売されたり、6ヶ月間のフォーキャストに反映されたりした場合は、当該期間において回収されることとなります。したがって、販売を強化し、将来期間の業績向上に努めていきたいと考えています。

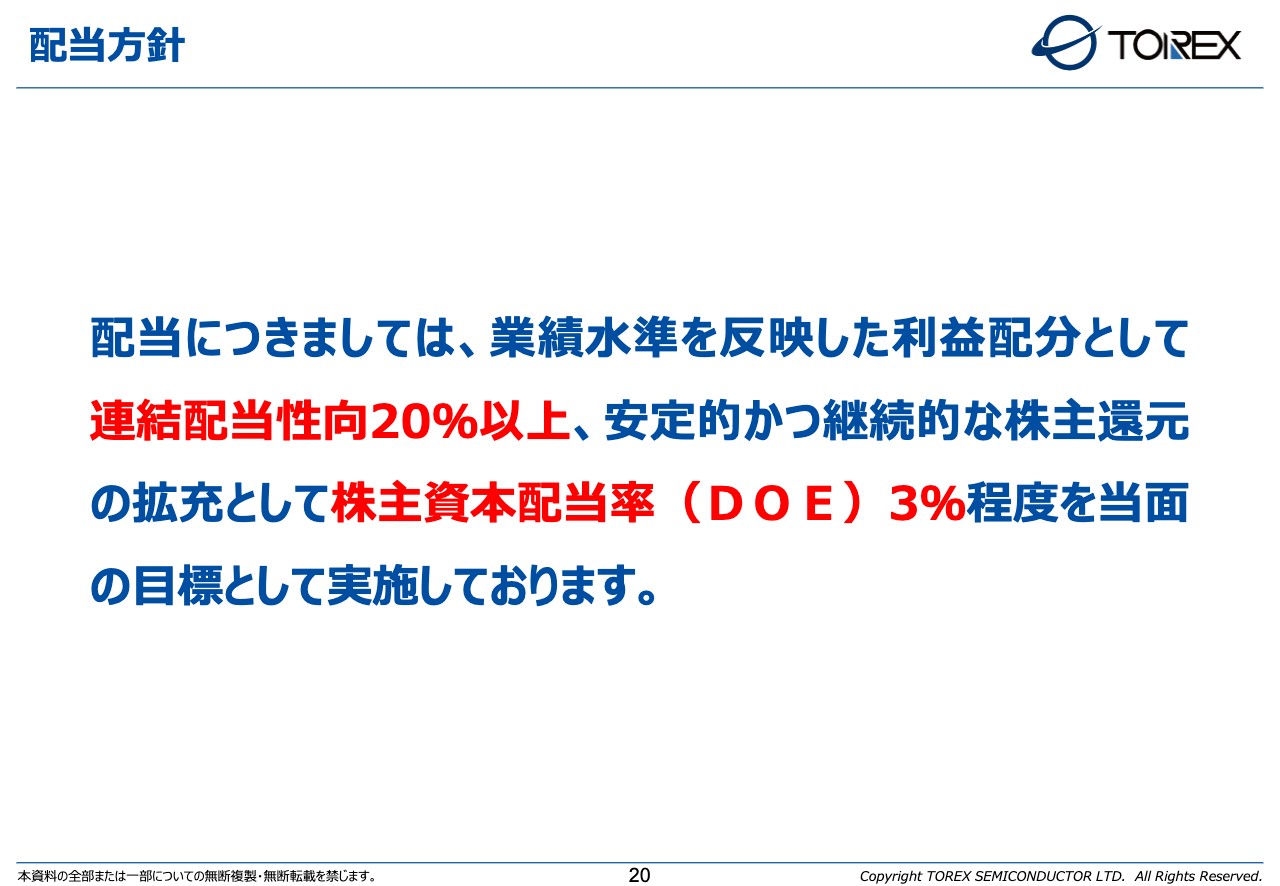

配当方針

株主還元についてご説明します。配当については、業績水準を反映した利益配分として、連結配当性向20パーセント以上、安定的かつ継続的な株主還元の拡充として株主資本配当率(DOE)3パーセント程度を当面の目標として実施しています。

配当方針

当社は上場時から、安定した株主還元を方針としています。DOE3パーセント程度を重視して、配当を行っていきたいと考えています。

現状は厳しい環境下ではありますが、当初どおり、中間・期末とも28円、年間で56円の配当を予定しています。

以上、私からの説明とします。続きまして、トレックス・セミコンダクターについて木村よりご説明します。

トレックス・セミコンダクターの電源ICの “強み”

木村岳史氏:みなさま、こんにちは。トレックス・セミコンダクター開発本部の木村です。トピックスとして、トレックスの製品・技術の強みについてご紹介します。よろしくお願いします。

コイル一体型「XCLシリーズ」は、当社の製品の柱の1つとなっています。「XCLシリーズ」は、当社の強みである「小型・高効率・低ノイズ」を1つの製品に凝縮した、micro DC/DCコンバータの製品群です。

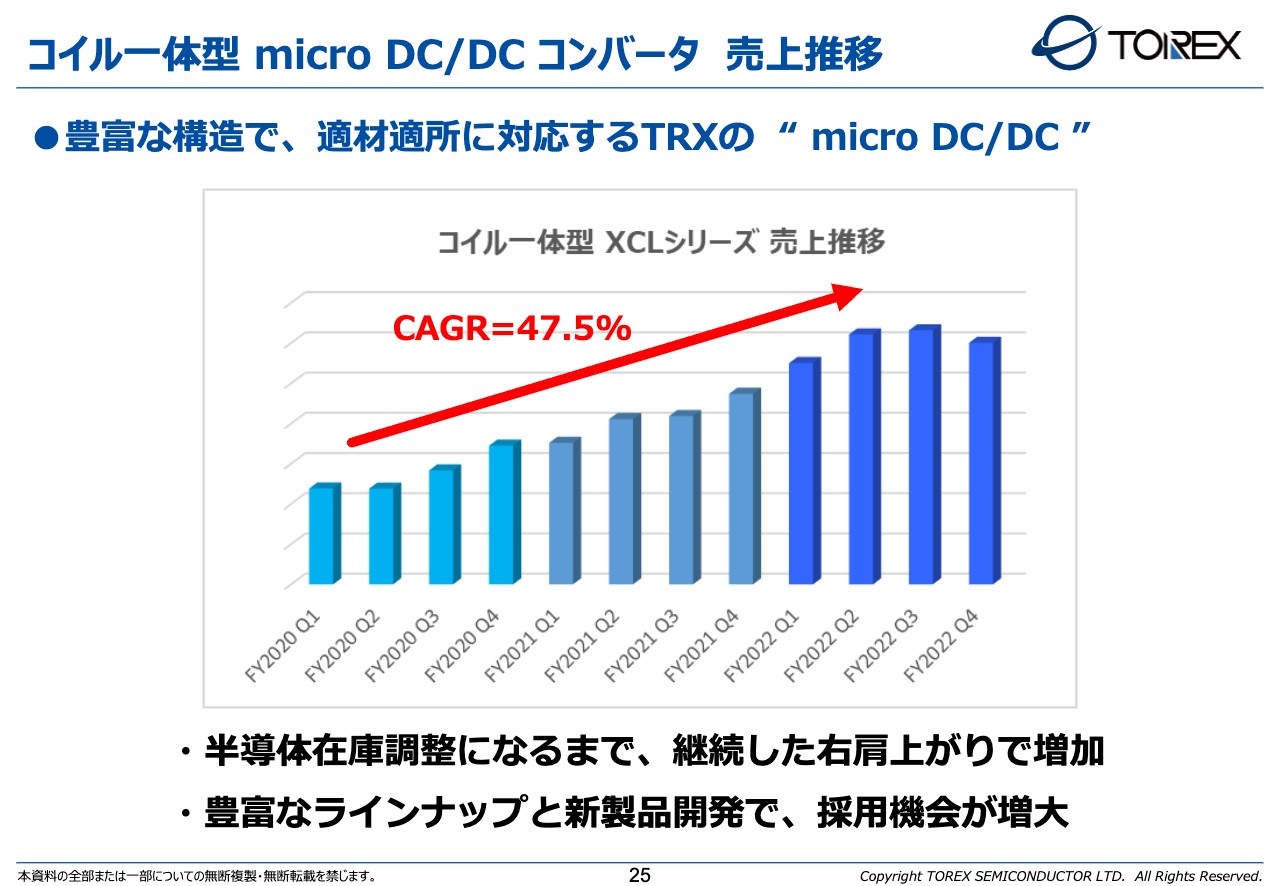

コイル一体型 micro DC/DC コンバータ 売上推移

「XCLシリーズ」は、ビジネススタート時点から、これまで順調に売上を伸ばしてきました。スライドのグラフのとおり、2020年以降も毎年順調に売上が伸びています。

残念ながら、現段階では少し踊り場にはなっていますが、今後もラインナップを順次投入していきますので、採用機会が引き続き増えていき、1つの柱として順調に育つと考えています。

コイル一体型 XCLシリーズ 形状紹介

少しブレイクダウンして、「XCLシリーズ」の形状をご紹介します。このシリーズは、構造の違いによって、ポケットタイプ・スタックタイプ・マルチプルタイプ・クールポストタイプの4つに分類されます。

ポケットタイプは、従来のICをコイルで覆う構造体になっています。特徴は非常に小さいため省スペース化が実現できることです。ほとんどのコイルに実装面積が必要なく、小さなモバイル機器などにも非常に重宝されています。

もう1つ特徴として、放射ノイズが低いということが言えます。この特徴によって通信機器やGPSなどの機器に非常に最適な製品シリーズになっています。

当社のラインナップは非常にたくさん取り揃えています。いくつかタイプがあるのですが、スライド右端のクールポストタイプの特徴は放熱性が非常によいことです。当社が現在注力している中高耐圧大電流化の製品に非常に有効な構造をしています。

今後もこのタイプのような高放熱に有利な「XCLシリーズ」をどんどん展開していきたいと考えています。

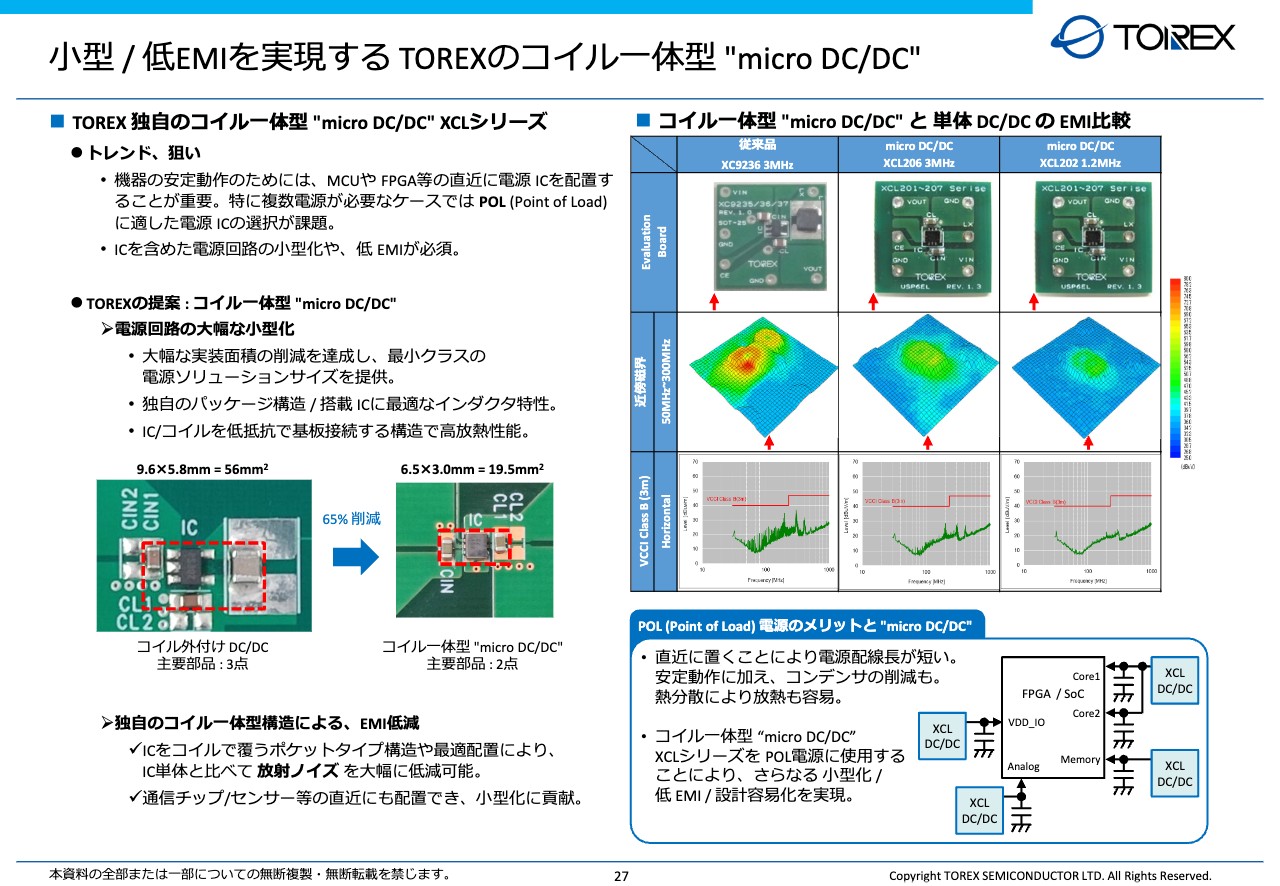

小型 / 低EMIを実現するTOREXのコイル一体型 "micro DC/DC"

スライドは、「XCLシリーズ」のマイクロDC/DCコンバータの強みを紹介したものです。左の中央の写真は、従来の外付けするタイプのDC/DCコンバータと、今の「XCLシリーズ」のマイクロDC/DCコンバータの実装面積を比較した資料になります。

同等の性能を持った製品では、65パーセントの実装面積が削減でき、半分以下の面積で実装することが可能です。小型の機器などには非常に最適なシリーズになっていると思います。

スライド右側の表はノイズに関しての比較です。中央の段には、ノイズを可視化したデータを載せています。左の列が従来のコイルが外付けになったDC/DCコンバータです。この場合、赤く見えている部分が、ややノイズが大きい部分になります。

中央と右の2つの「XCLシリーズ」では緑と青が多く、非常にノイズが小さいことがわかります。このような情報を、お客さまに丁寧に説明し、お客さまのビジネスに活用していただくことで拡販を進めています。

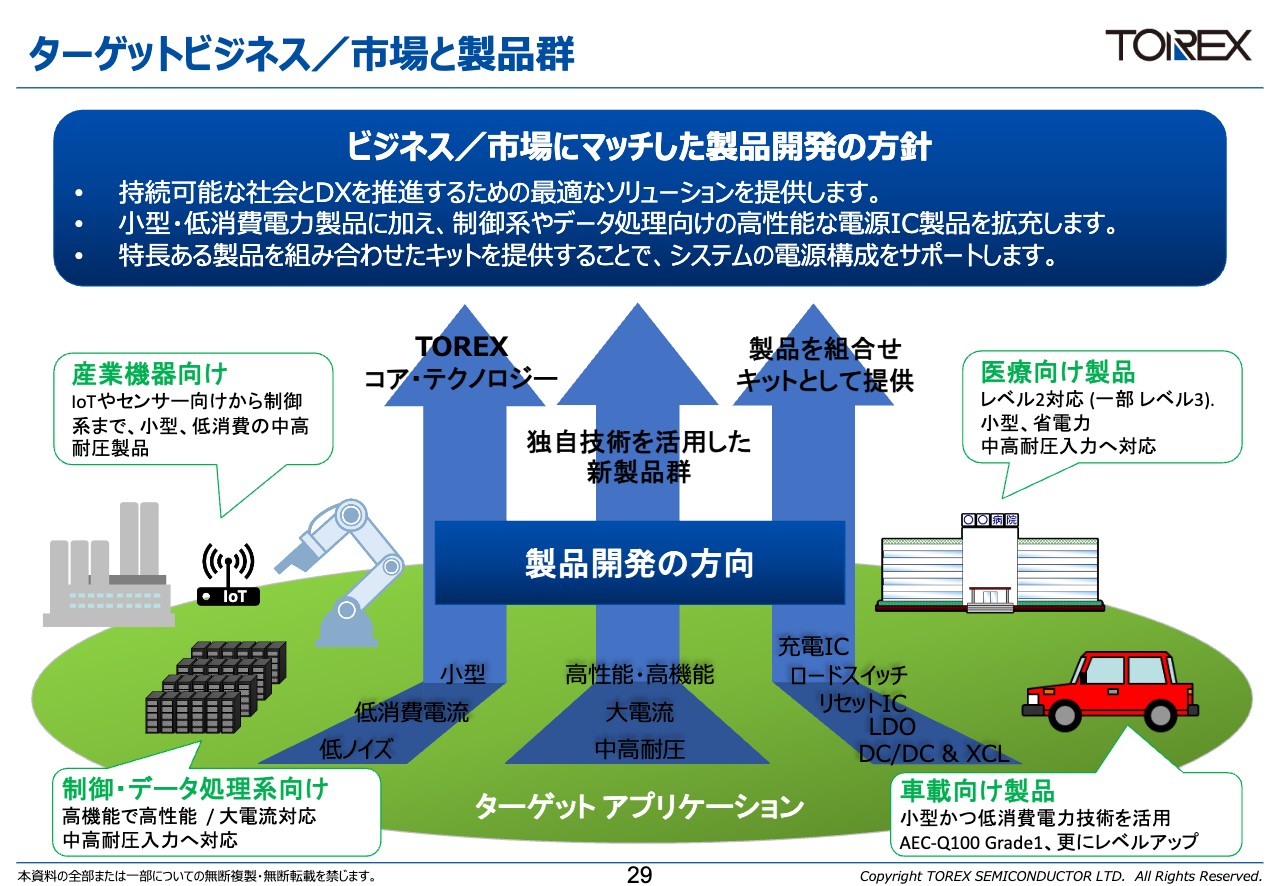

ターゲットビジネス/市場と製品群

当社の製品展開について、ターゲット市場、製品展開、ソリューション提案の視点からご説明します。

まず当社ターゲット市場についてです。当社のコア・テクノロジーには小型・低消費電流・低ノイズがあります。また、製品としては現在、中高耐圧大電流にフォーカスして開発を進めています。そのようなコア・テクノロジー製品を活用しながら、ソリューションとしての提案をお客さまにさせていただいています。

ターゲットとしているマーケットや市場には、産業機器向けがあります。昨今ではスマートファクトリーなどでIoTやセンサーなどが多数使われるようになってきています。そのようなところに、当社の強みである、小型・低消費電流・低ノイズといった技術が非常に有効であると考えています。

また、ロボットやサーボなどにも中高耐圧・大電流の製品が非常に多く採用されており、そのようなビジネスを今後も拡大させていきたいと思っています。

同様に車載向けにもフォーカス、注力しています。車載向けには車載品質であるAC900のグレードの品質要求があり、そこに対応した製品ラインナップを、順次拡充していく方向で進めています。

さらに、最近ではデータセンターやAIというワードがフォーカスされています。そのようなコンピューティングに関しても、非常に高性能、高精度の電源ICが要求されてきています。この分野についても技術開発を十分に進めていき、今後の新たなコンピューティング市場に向けた製品展開、市場展開をしていきたいと考えています。

【同期整流 降圧DC/DCコンバータ】 新製品紹介 1

このような背景をベースとした新製品についてご紹介します。スライドの「XC9290/XC9291シリーズ」は超小型のICで、非常に高速で応答する高圧DC/DCコンバータです。2023年9月に開発が完了した新製品で、量産が始まりました。

こちらは当社独自の制御技術である「HiSAT-COT」を搭載しています。また、このICの発振周波数は6MHzまで高めており、外付け部品なども小型化でき、トータルとしての省スペース化が実現できるICになっています。

さらに電力の変換効率も、軽負荷から重負荷まで非常に高い変換効率を有しているため、さまざまなモバイル機器等に有効であると考えています。特にワイヤレスイヤホンや補聴器などの非常に小型なデバイスにとって最適な製品であり、今後そのようなビジネスへの拡販を進めていきたいと思っています。

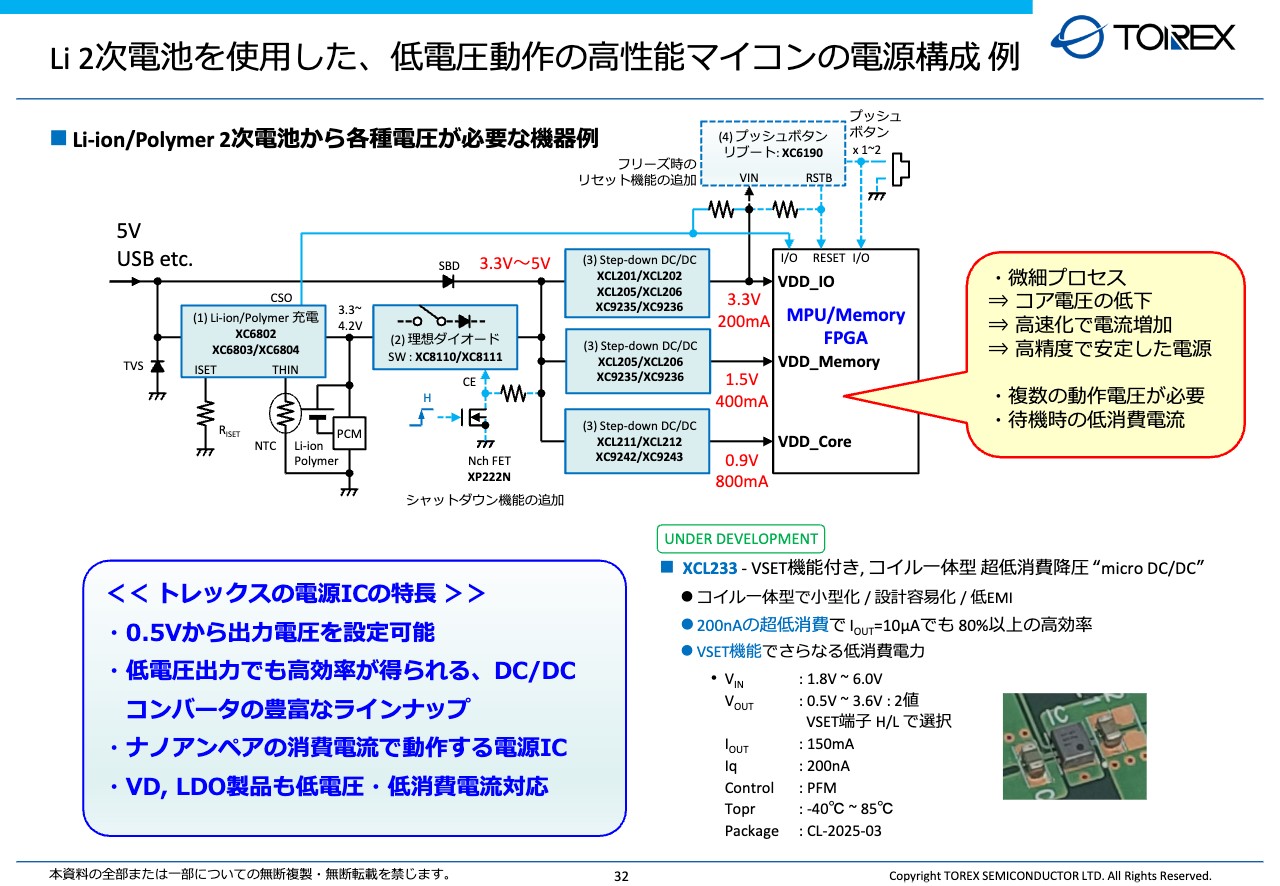

Li 2次電池を使用した、低電圧動作の高性能マイコンの電源構成 例

電源ICのソリューション例についてご説明します。

スライド上段は、リチウムイオン電池といった2次電池を使うマイコンを搭載する機器の電源ブロックの上半分を示しています。当社は電源ICの専業メーカーとして幅広いラインナップを有しており、さまざまな箇所に対して製品を提供することが可能となっています。リチウムイオンのバッテリー周りでは、充電を制御するIC、ここでは「XC6802」という製品を使用しています。

機器の中にはさまざまな電源ラインがあります。保護機能が必要なラインなどには、理想ダイオード機能のついたラインスイッチを使います。最近の高性能なマイコンには、他電源や複数電源で動作するものが増えています。IO、メモリ、コアといったそれぞれに必要な電源、電圧、電流が異なっているため、適材適所として、当社の必要な電源ICをソリューションとして提案することが可能となっています。

特にコアの電圧は微細化が進み、低電圧化が進んでます。今では1ボルトを下回るような電圧、かつ電流が大電流化しているというようなニーズがあります。そのようなお客さまのニーズに応えるべく、製品展開を進め、技術開発に取り組んでいます。

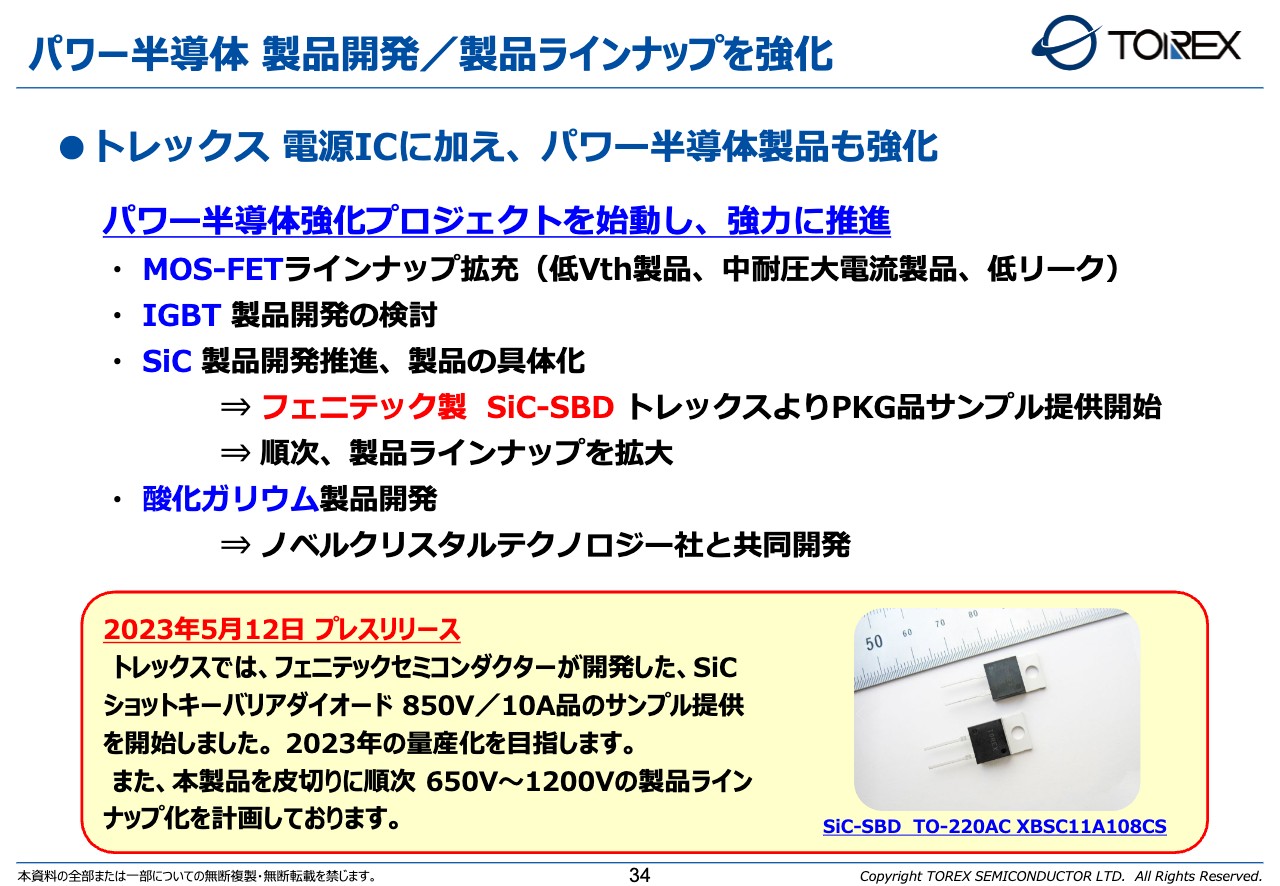

パワー半導体 製品開発/製品ラインナップを強化

パワー半導体製品開発についてご説明します。

今、国内ではパワーデバイスに関する話題が非常に高まっています。当社もそのようなパワーデバイス開発ビジネスを強化するべく、社内でプロジェクトを始動し強力に推進を始めています。

対象となるのはMOSFET、IGBT、SiC、酸化ガリウムなどです。特にフェニテック製のSiC-SBD(ショットキーバリアダイオード)に関しては、トレックスにおいても評価、開発を進め、すでに850ボルト/10アンペアのサンプルの提供を開始しています。今年中の量産化を目指して進めています。また来年度以降も、1,200ボルトまでのラインナップの拡充を計画しています。

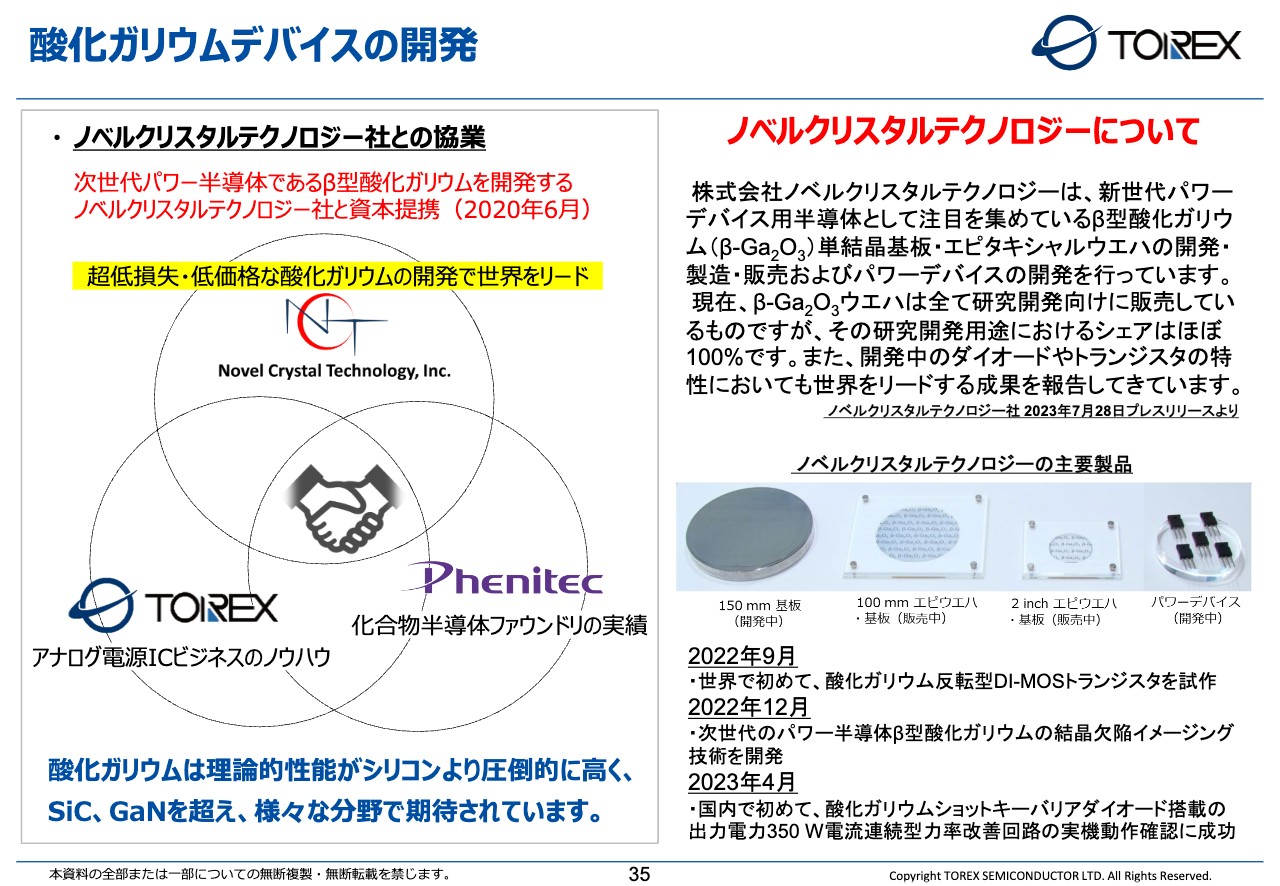

酸化ガリウムデバイスの開発

酸化ガリウムデバイスの開発についてご説明します。ノベルクリスタルテクノロジー社との協業を進め、フェニテックを交えた3社で開発を行っています。現在、酸化ガリウムデバイスのショットキーバリアダイオードを使った力率改善回路の実証実験を終えています。

引き続き、SiCの次のデバイスとして注目しながら開発を進めていきたいと思っています。

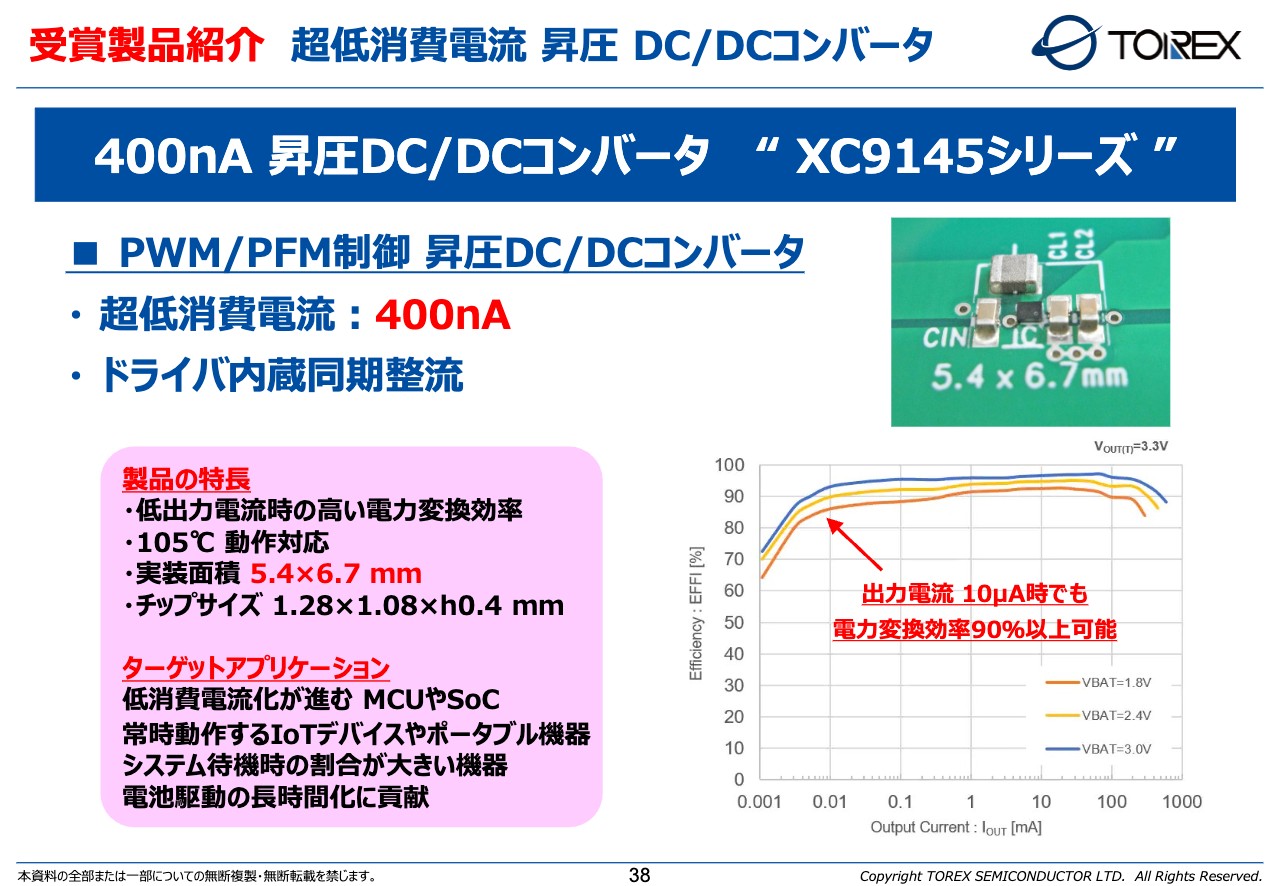

トレックス製品の受賞歴

最後に、評価されているトレックス製品をご紹介します。

当社は広報活動の一環として、アワード等に毎年エントリーさせていただき、これまで非常にたくさんの製品が賞をいただいています。本年度も日刊工業新聞社主催の、2023年度「"超"モノづくり部品大賞」の奨励賞をいただきました。対象になった製品は「XC9145シリーズ」の昇圧DC/DCコンバーターです。

受賞製品紹介 超低消費電流 昇圧 DC/DCコンバータ

この製品の一番の特徴は、電源IC自体の消費電流が400ナノアンペアと、ナノオーダーで動作するという点です。

低い電圧から高い電圧へと、電圧を昇圧して使っていただくことで、スライド右下のグラフのように、電力の変換効率も、軽負荷から重負荷まで非常に高い効率化を実現することができる製品となります。

ターゲットのアプリケーションは幅広く、現在はモバイル機器に採用していただけるよう拡販を進めていますが、最近ではマイコンやSoCなども低電力化が進んでおり、そのようなものに対しても非常に有効な製品だと思います。

以上、私からの説明とします。続きまして、フェニテックセミコンダクターについて石井よりご説明します。

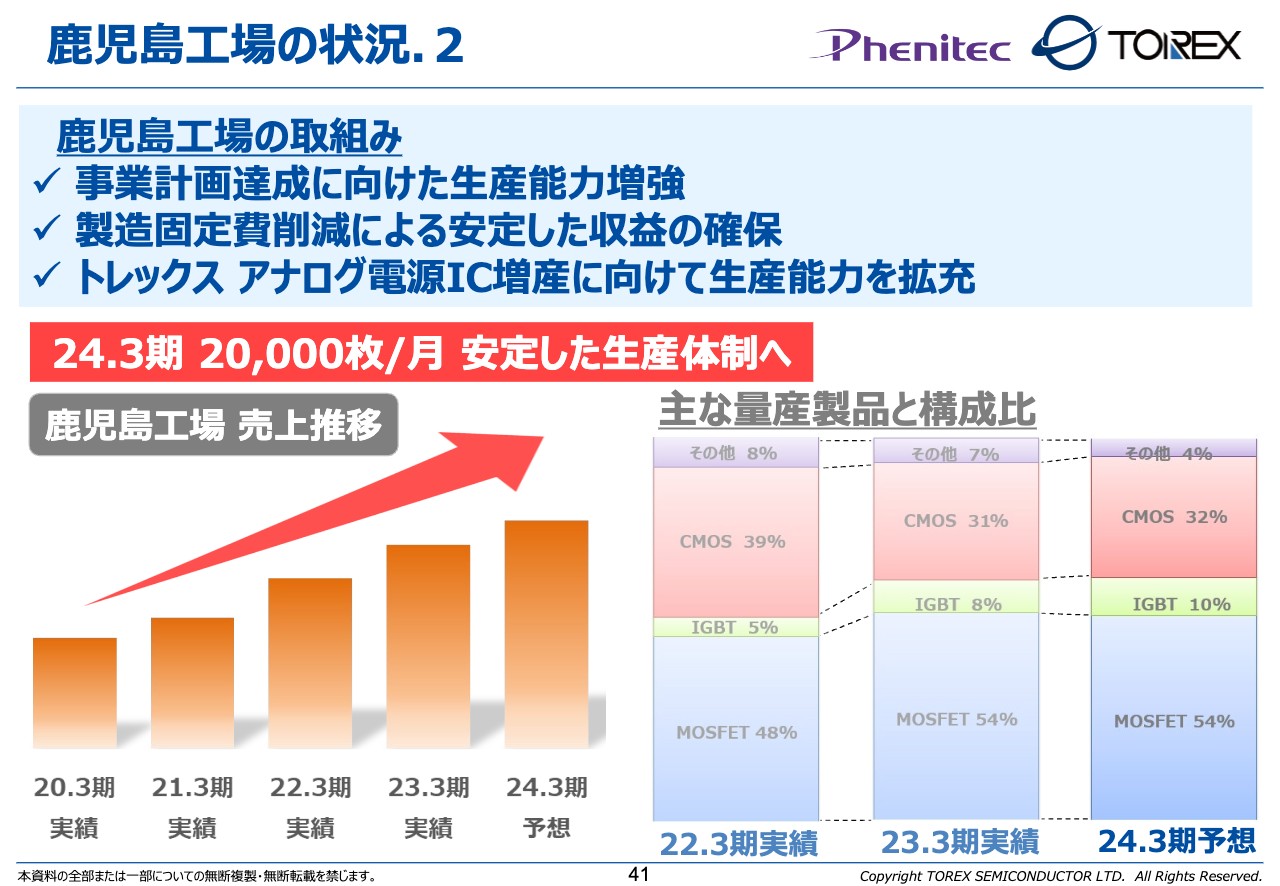

鹿児島工場の状況.1

石井弘幸氏:フェニテックセミコンダクターの石井です。ここからはフェニテックセミコンダクターの状況についてご説明します。

最初に、工場ごとの状況をご説明します。まず、鹿児島工場です。パワーデバイスであるMOSFET、IGBTおよびトレックス向けのCMOSなどを中心に生産しています。

特にMOSFET、IGBTは生産規模を拡大しており、スライド左下のグラフにありますように、生産枚数の拡大を順調にしています。

鹿児島工場の状況.2

今期2024年3月末までには、月産2万枚の生産能力を持つ工場にしたいと思っています。固定費の増減については、電力量の増加や部材価格の高騰により、固定費の負荷が非常に大きくなってきていますが、生産性の向上の取り組みなどを通じた収益性の改善に取り組み、安定した収益を確保できるような工場を目指します。

岡山工場に続き、トレックスのメインファブのもう1つの工場として、鹿児島工場の生産能力の増強を図っています。これにより、長期的に安定した供給ができる体制を築きたいと考えています。

総額44億円の投資を計画しており、2024年3月期はそのうちの30億円を計画しています。主に、使用していなかった5号館3階をクリーンルーム化し、新たに生産装置を導入する予定です。

2023年6月から着工し、2024年1月には完成する見込みです。完成次第、順次装置を搬入し、2025年3月期には生産に寄与していきたいと思っています。また、既存のところについては生産装置を導入しており、順次立ち上げを行っています。

この投資前後において、生産能力は約3倍になる見込みです。

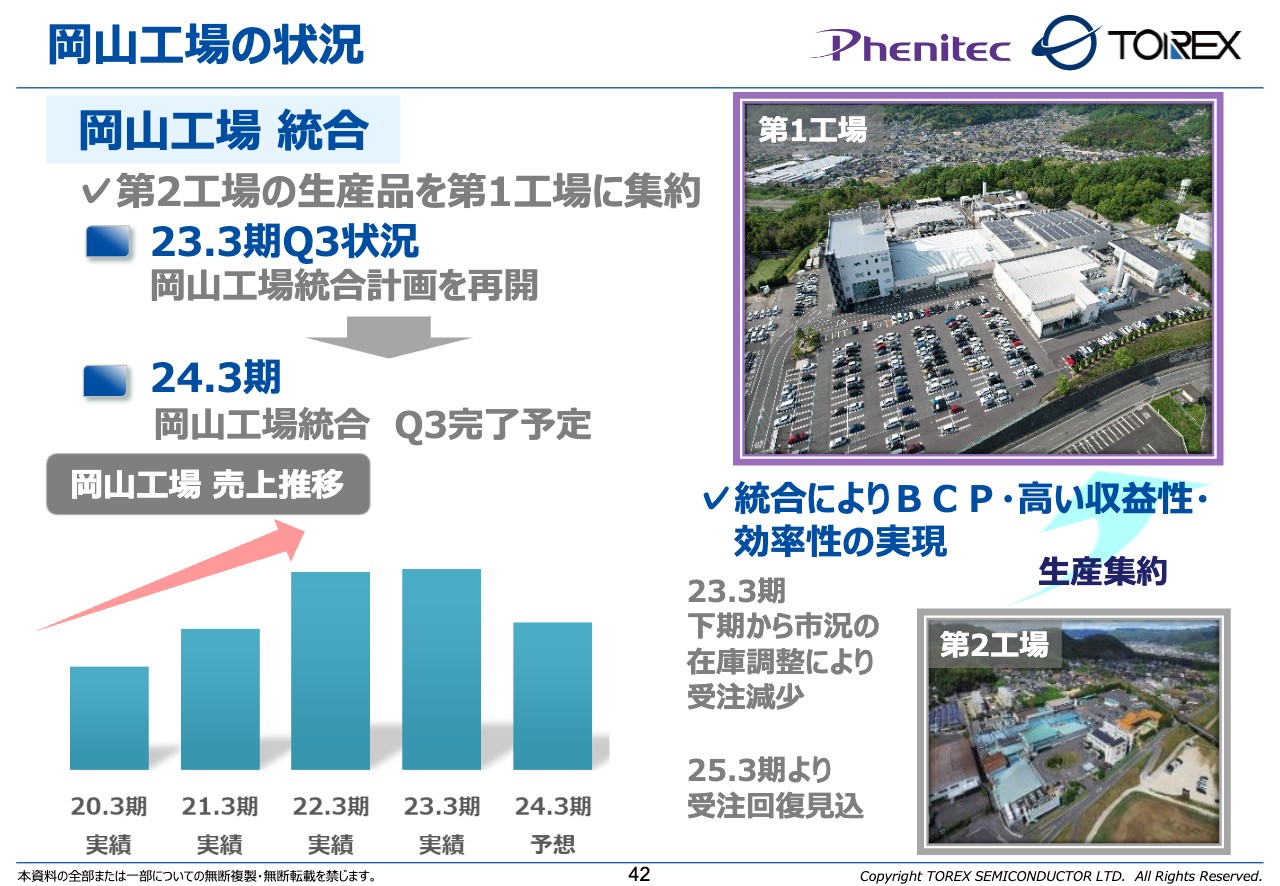

岡山工場の状況

岡山工場の状況です。長年使っていた第2工場について、生産品であるシリコンを材料とした製品を、岡山の第1工場に集約することを進めていきましたが、旺盛な需要に応えるために長期延期していました。

この動きについては、2023年3月期第3四半期に再開しています。2024年3月期第3四半期に完了する見込みで、現在最終段階にあります。この統合により、BCP・高い収益性・効率性の実現という当初の目的を達成したいと思っています。

特に岡山工場においては、小信号のディスクリートデバイスを中心に市場の在庫調整が行われており、現在受注が減少していますが、この状況は2025年3月期には回復するのではないかと見込んでいます。

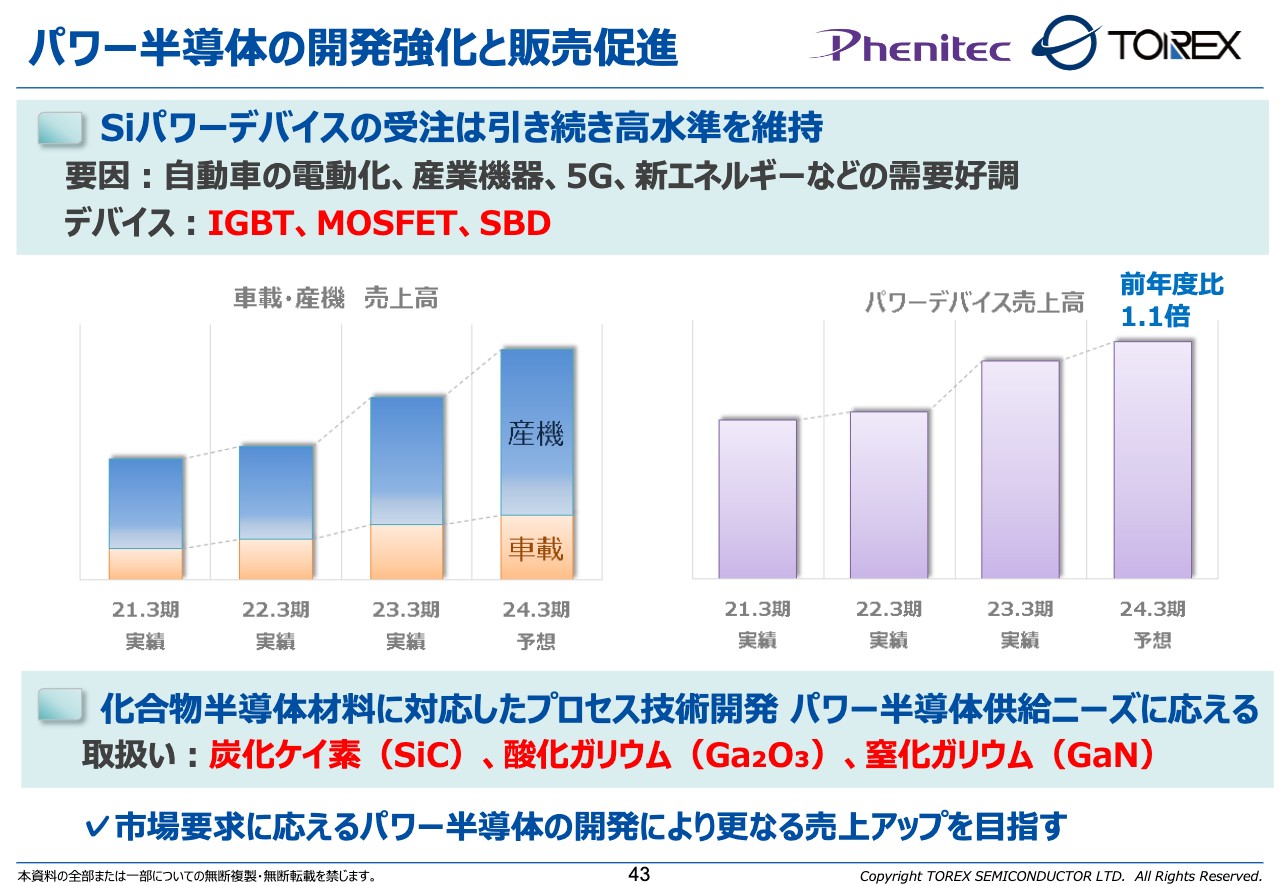

パワー半導体の開発強化と販売促進

パワー半導体の開発強化と販売促進についてです。Siパワーデバイスは、自動車の電動化、産業機器、5G、新エネルギーなどの受注需要が好調で、当社においても旺盛な受注をいただいています。

スライド左側のグラフは、これらのパワーデバイスを含めた車載・産機の売上高の状況を示しており、今期も順調に伸びています。

スライド右側のグラフは、パワーデバイスであるIGBT、MOSFET、SBDの売上推移です。好調だった昨年に続き、今期は1.1倍の増加を見込んでいます。

これらSiパワーデバイスに続き、化合物半導体材料についても取り組んでいます。当社では、炭化ケイ素(SiC)、酸化ガリウム(Ga2O3)、窒化ガリウム(GaN)を取り扱っています。

炭化ケイ素については、当社オリジナル製品およびファウンドリに対応しています。酸化ガリウムについては、先述のとおりノベルクリスタルテクノロジー社と共同開発を行っています。

市場に応えるべく、パワー半導体の開発に注力し、さらなる売上アップに貢献していきたいと考えています。

Siパワーデバイスの開発強化と販売促進

シリコンのパワーデバイスの状況です。1つ目のLow Vth MOSFETについては、今年6月には量産を開始し、現在ラインナップの拡充を進めています。

2つ目のスプリットゲート型MOSFETについては、継続して開発に取り組んでおり、早期にサンプル出荷を行いたいと思います。特にこの製品については、将来の当社の主力プロセスと位置づけしています。

3つ目のフィールドストップ型IGBTについては、今期末のサンプル出荷を目指して開発を進めています。

4つ目のハイパフォーマンスショットキーバリアダイオードについては、サンプル出荷はすでに完了しており、お客さまの評価を待っています。

SiCパワーデバイス開発とファウンドリ事業

SiCパワーデバイス開発についてです。SBDについては、開発を終え量産フェーズに移行しています。現在はお客さまの評価結果を待っていると同時に、650ボルト・1,200ボルトともに、順次シリーズ化を進めています。

MOSFETについてです。プレーナー型については現在、試作をしています。2024年3月期中にはサンプル提供を進めたいと考えています。トレンチ型については、個別のプロセスを立ち上げ、条件を出すなどの取り組みを進めています。

SiCファウンドリ事業については、MOSFETの量産を開始しています。オリジナル品、ファウンドリ品ともに、それぞれの相乗効果により、付加価値の高い製品・ウエハ加工を提供し、お客さまに採用していただきたいと考えています。

以上で、ご説明を終了します。

配信元:

この銘柄の最新ニュース

TOREXのニュース一覧- 取締役の人事及び新執行体制のお知らせ 2024/03/15

- <03月11日の25日・75日移動平均線ゴールデンクロス銘柄> 2024/03/12

- 2024年3月期第3四半期決算説明資料 2024/02/14

- TOREX、4-12月期(3Q累計)経常が赤字転落で着地・10-12月期も赤字転落 2024/02/14

- 2024年3月期 第3四半期決算短信〔日本基準〕(連結) 2024/02/14

マーケットニュース

- シカゴ日経平均先物 大取終値比 315円安 (5月2日) (05/03)

- 今週の【早わかり株式市況】続伸、FOMC無難通過で底堅く推移 (05/03)

- 【これからの見通し】米雇用統計とその後の本邦金融当局の対応に注目 (05/03)

- 米国株見通し:伸び悩みか、雇用統計にらみ買い縮小も (05/03)

トレックス・セミコンダクターの取引履歴を振り返りませんか?

トレックス・セミコンダクターの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。