2,672円

FUJIのニュース

【QAあり】FUJI、世界的な設備需要の低迷により減収減益も、中国の通信関連向け設備需要が増加し業績予想を上方修正

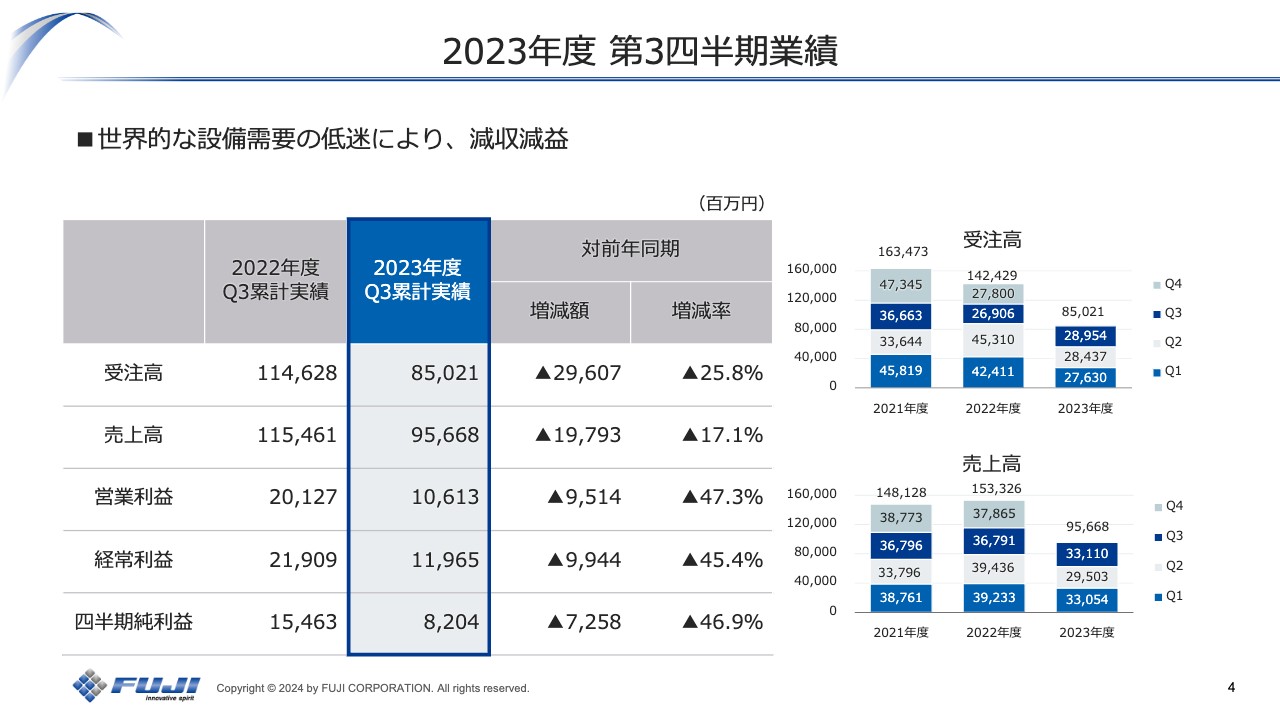

2023年度 第3四半期業績

五十棲丈二氏(以下、五十棲):みなさま、本日はお集まりいただき誠にありがとうございます。株式会社FUJI代表取締役社長、五十棲丈二です。2023年度第3四半期の決算概要についてご説明します。

第2四半期に続いて多くの地域で設備需要の低迷が継続し、第3四半期も前年同期と比べ減収減益となりました。受注高は約850億円で、対前年同期25.8パーセントの減少となっています。売上高は約956億円で、対前年同期17.1パーセントの減少となりました。利益はスライドに記載しているとおりです。

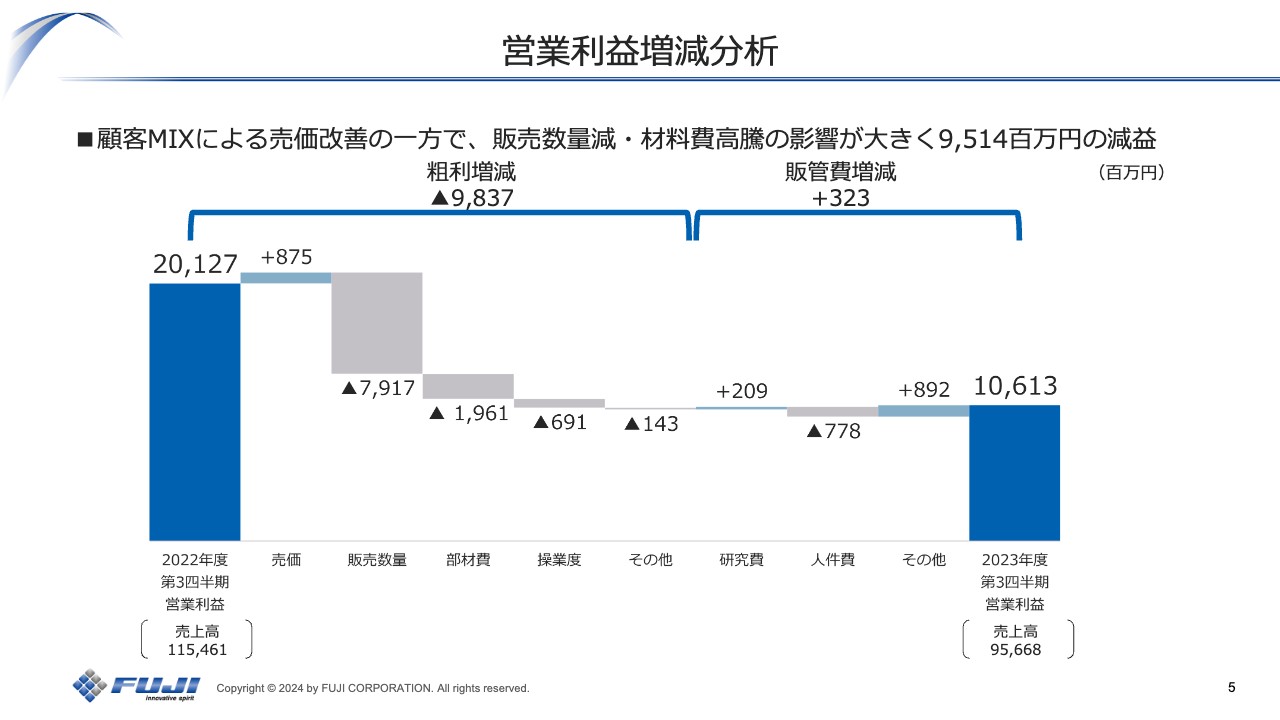

営業利益増減分析

営業利益の増減分析です。昨年同期の約201億円に対し、スライド左側から順にご説明します。粗利増減においては、売価の改善が8億7,500万円のプラス要因となっています。一方で、売上高が約197億円減少したことにより販売数量がマイナス79億1,700万円、部材費と材料費の高騰によりマイナス19億6,100万円となっています。

販管費増減におけるマイナス要因としては、人件費の増加が挙げられます。プラス要因としては、その他の販売手数料が売上高に応じて減少しました。その結果、最終的な営業利益は106億1,300万円となりました。

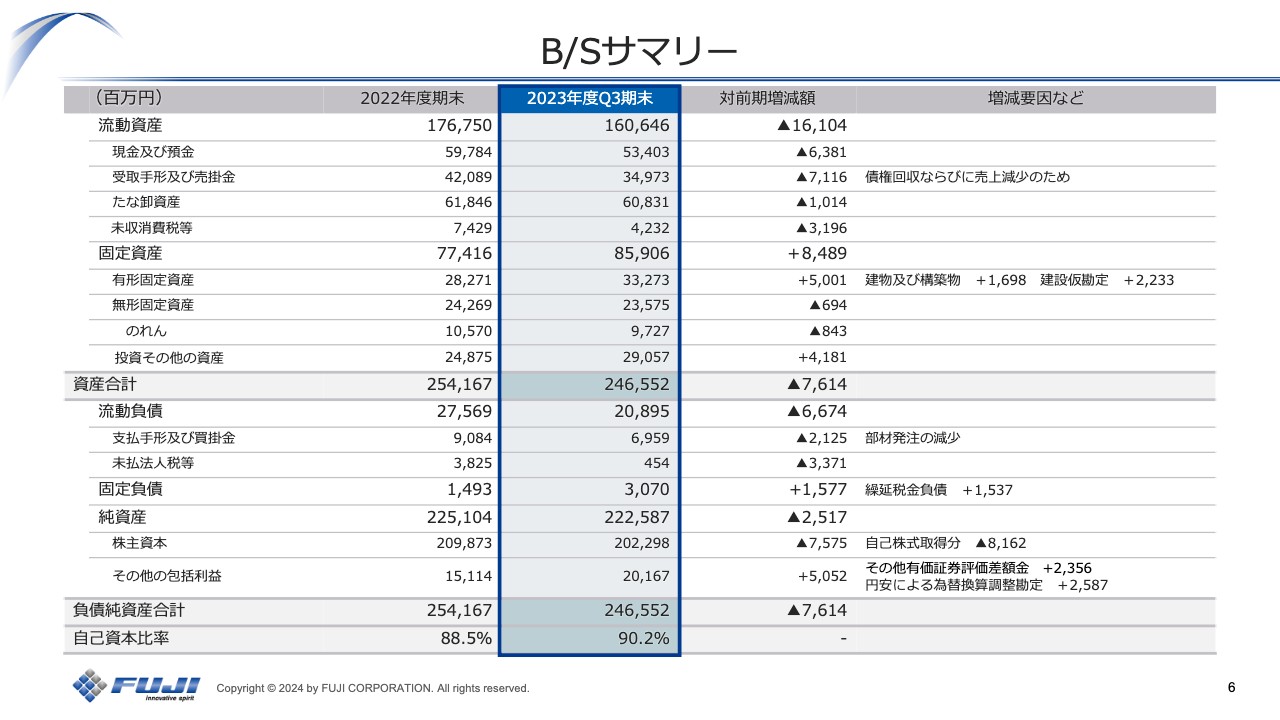

B/Sサマリー

貸借対照表のサマリーです。決算短信でもお示ししているため、ここではポイントのみご説明します。資産合計は、約76億円減少し約2,465億円となっています。流動資産は、現金及び預金、受取手形及び売掛金が減少し、たな卸資産は約10億円の減少となりました。

固定資産は、ファスフォードテクノロジ社の研究開発棟新設により、建物と構築物が約16億円増加しました。また、岡崎工場の一部建屋の建て替えにより、建設仮勘定が22億3,300万円増加しています。投資その他資産は、株価上昇に伴い約41億円の増加となりました。

負債についてご説明します。流動負債は、買掛金や未払法人税の減少により約66億円減少しています。純資産は約25億円減少し、約2,225億円となりました。中身としては、5月から開始した自己株式取得によりマイナス約81億円、その他の包括利益において有価証券評価差額金がプラス約23億円、為替換算調整でプラス約25億円となっています。

自己株式の取得状況は1月末までに約86億円、約350万株を取得済みです。

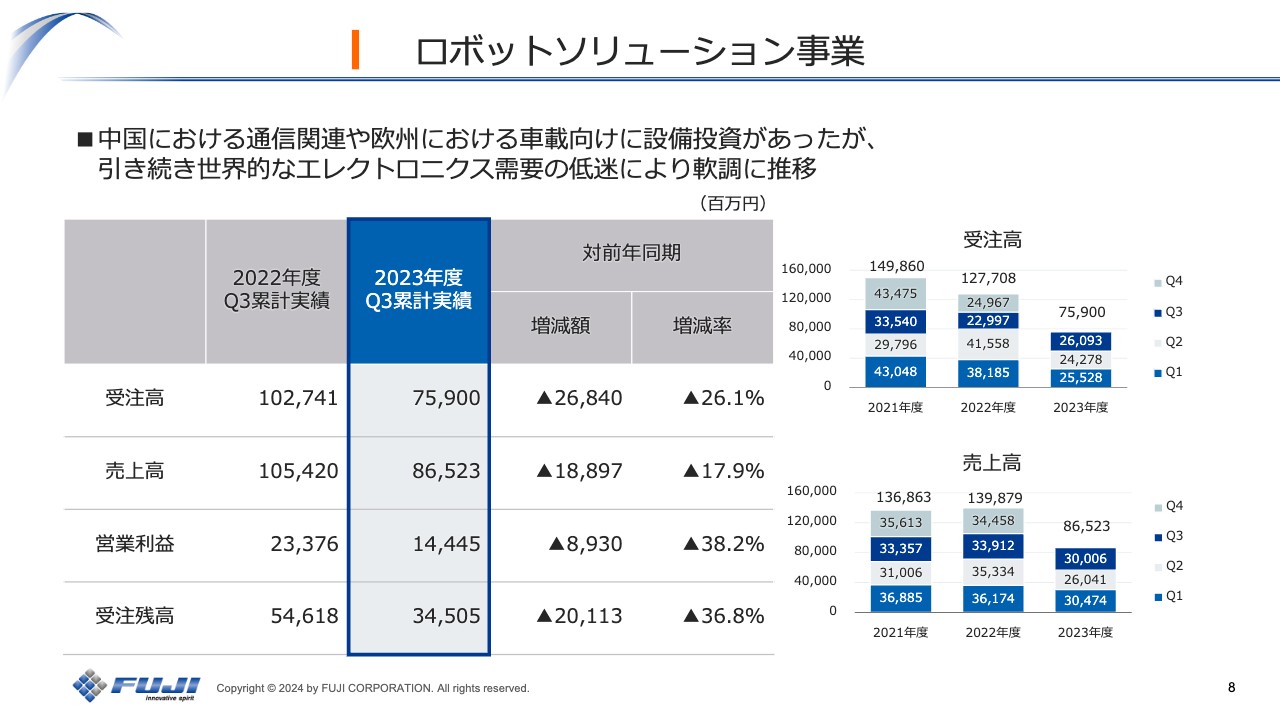

ロボットソリューション事業

事業別にご説明します。まずはロボットソリューション事業です。受注高は759億円、売上高は約865億円、営業利益は約144億円、受注残高は約345億円となっています。スライド右側のグラフには、過去2年分の受注高と売上高の四半期ごとの金額を示しています。受注高・売上高ともに減少しています。

第3四半期には、中国の通信関連や欧州の車載関連において売上高が若干増加しました。全般的には、エレクトロニクス関連の需要低迷が続き、前年同期比では減収減益となっています。

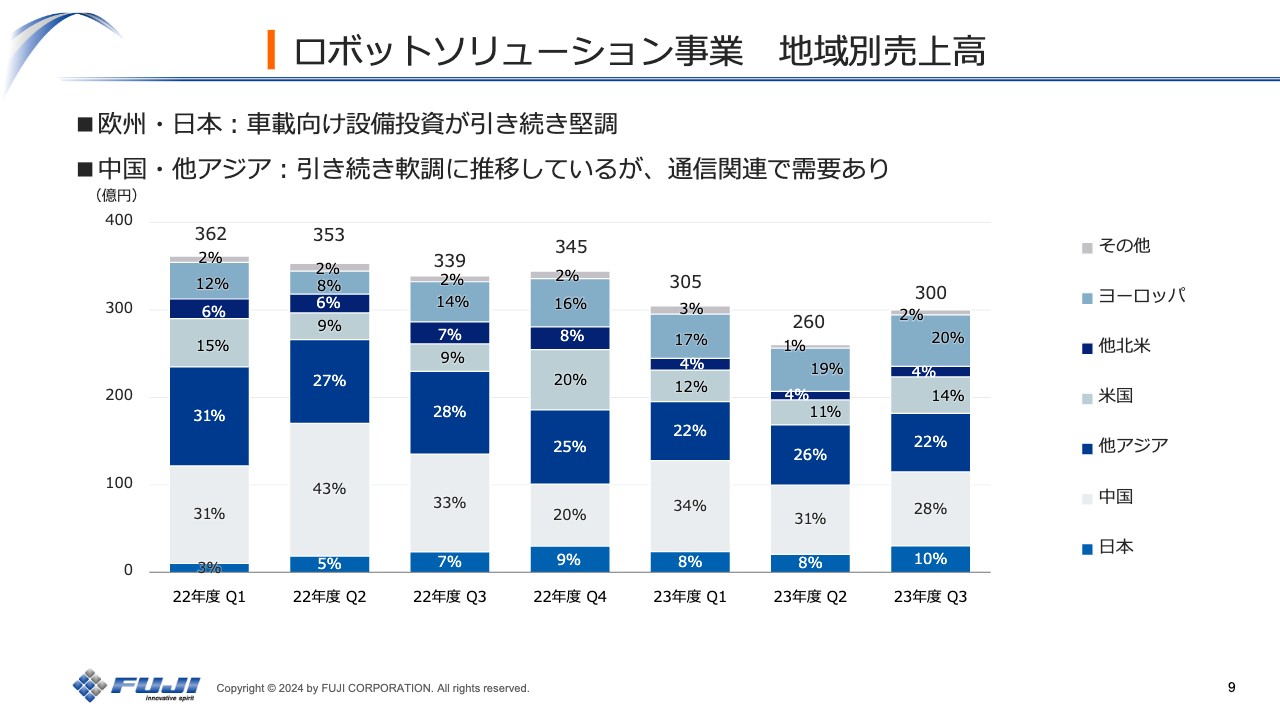

ロボットソリューション事業 地域別売上高

地域別の売上高についてご説明します。中国は依然回復途上ではありますが、スマートフォンや車載関連の設備投資がありました。その他アジアは軟調に推移しており、ベトナムでは米系のPC向けに設備投資がありました。インドは中華系およびインドローカル通信関連の伸長が目立っています。

米国は、車載や通信関連が主になっています。ヨーロッパと日本は、車載関連が引き続き好調という結果になりました。

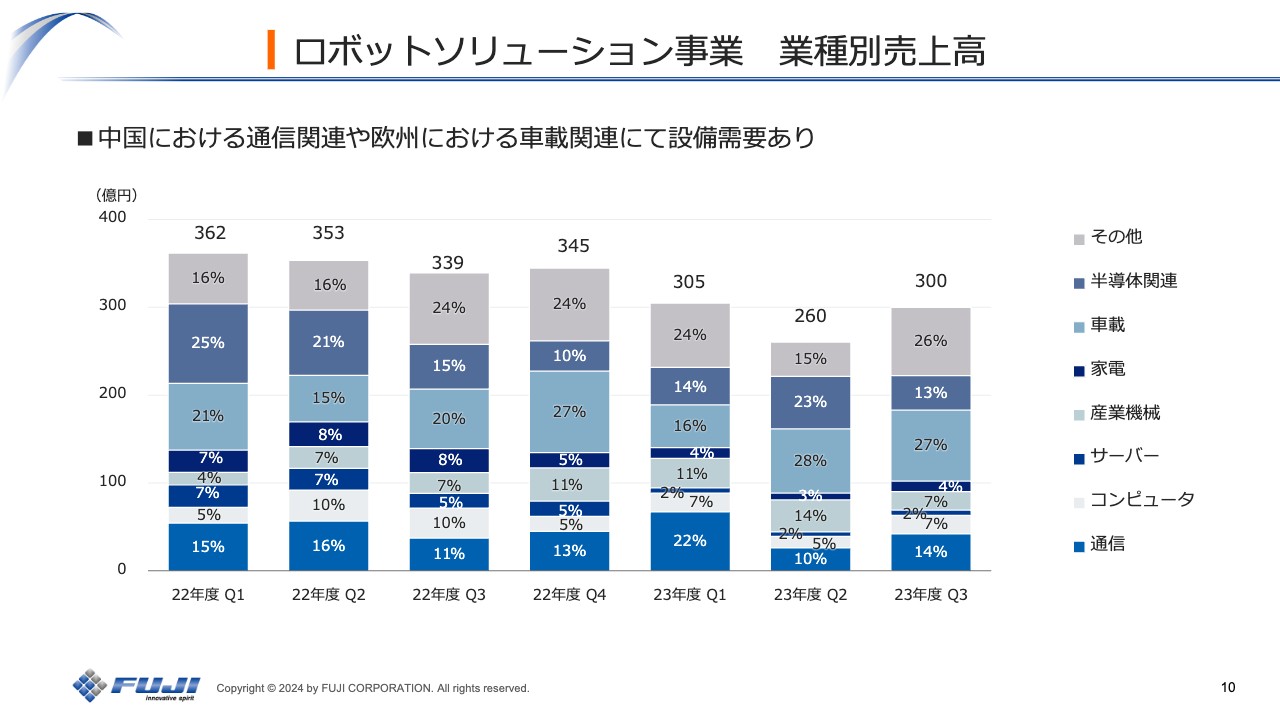

ロボットソリューション事業 業種別売上高

業種別の売上高についてご説明します。通信は、スマートフォンが65パーセント、基地局が20パーセント、その他アクセサリーが15パーセントという内訳になりました。第3四半期のスマートフォンはすべて中華ブランド向けで、大型の有力案件が増加しています。

コンピュータは先ほどお伝えしたとおり、米系ブランドPCのベトナム生産向けが大きな内容となっています。サーバーは引き続き低迷中です。産業機器は、欧州において設備に少し一服感があります。車載は欧州と中国が堅調で、欧州は東欧のEV関連、中国はADAS(先進運転支援システム)やインフォテインメント向けの設備需要がありました。

半導体は、半分がグループ会社のファスフォードテクノロジが扱うダイボンダーで主に中国向けとなっています。残りの半分は中国・台湾・韓国におけるフリップチップのBGA(半導体パッケージの一種)やSiP関連のマウンターの需要でした。

その他には、航空機・ソーラー・電源・その他がありますが、後ほどご説明する「NXTR」の拡販に向けた代理店デモ機の増加も含まれています。

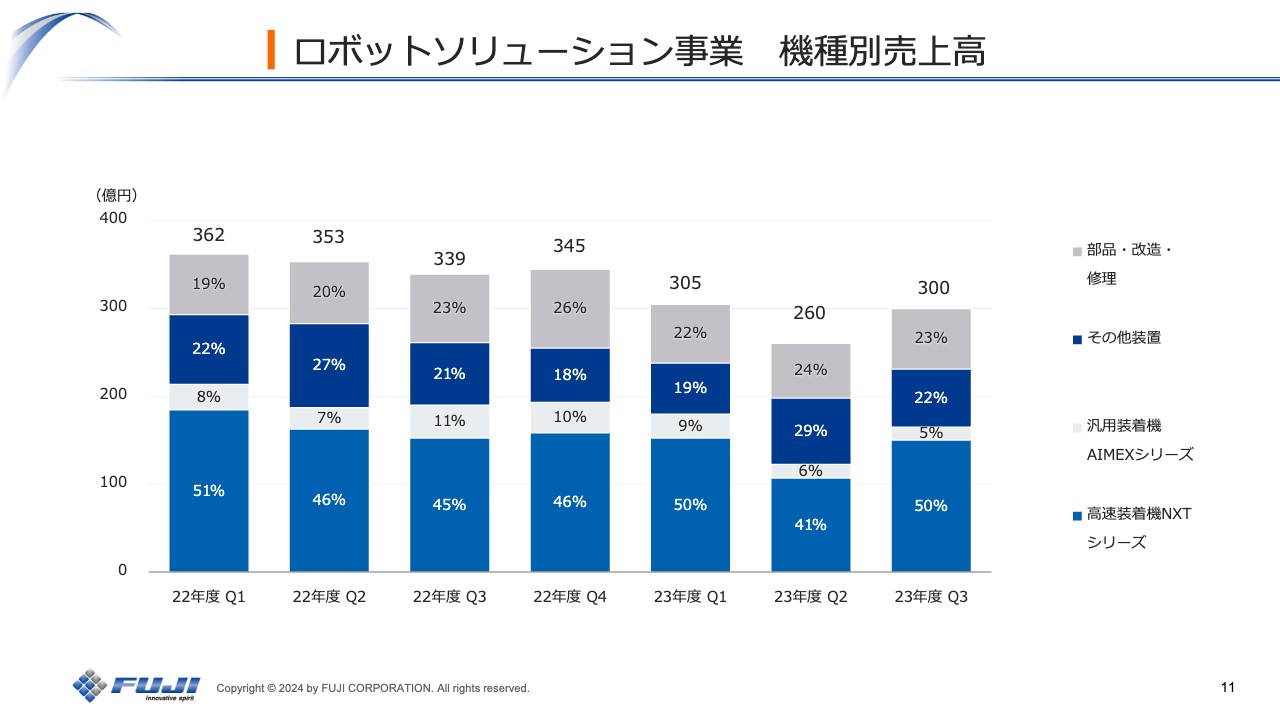

ロボットソリューション事業 機種別売上高

機種別の売上高についてご説明します。「NXTR」の市場投入が進んだことにより、スライド一番下の「高速装着機NXTシリーズ」の比率が回復しています。「高速装着機NXTシリーズ」の売上高に占める「NXTR」の比率は、第3四半期では22パーセントという結果となりました。

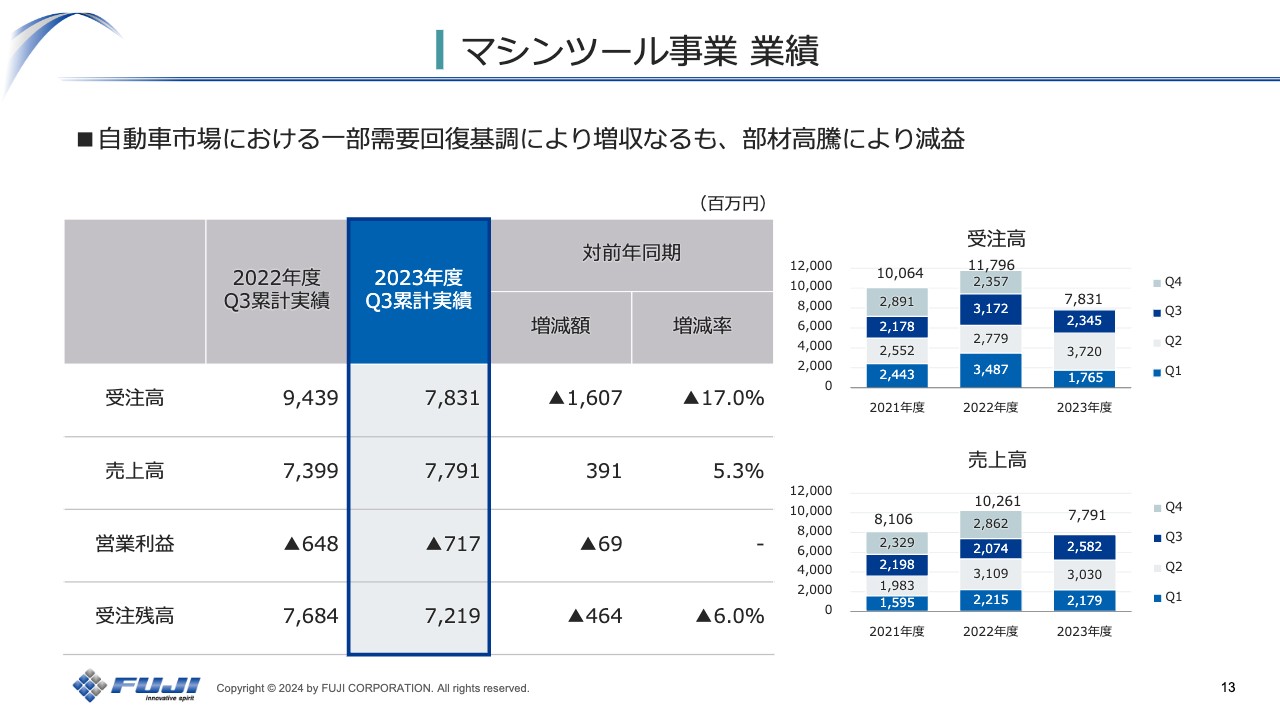

マシンツール事業 業績

マシンツール事業についてご説明します。2023年度第3四半期の累計実績は、スライドの青枠で囲んだ部分に記載しているとおりです。第2四半期で受注した案件の一部でキャンセルが発生したため、受注高および受注残高が減少しています。

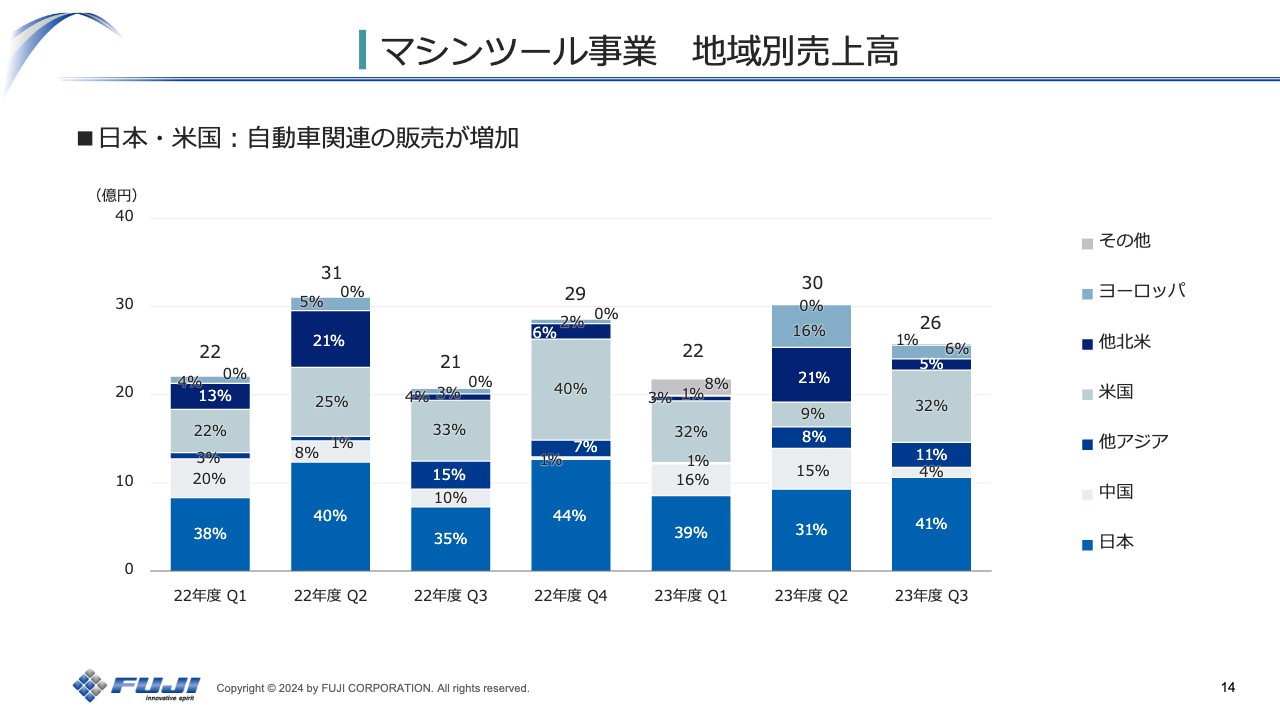

マシンツール事業 地域別売上高

地域別の売上高です。日本と米国で自動車関連の販売が増加しました。

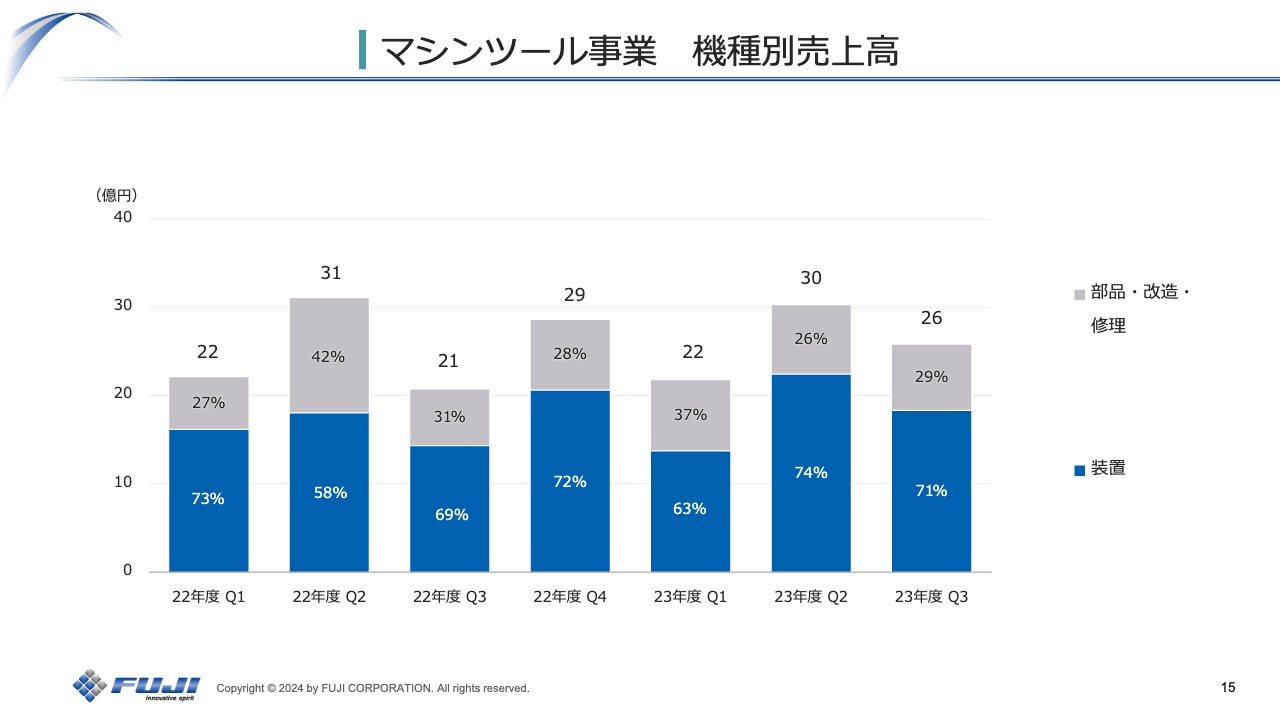

マシンツール事業 機種別売上高

機種別の売上高は、約3割が部品・改造・修理となっています。

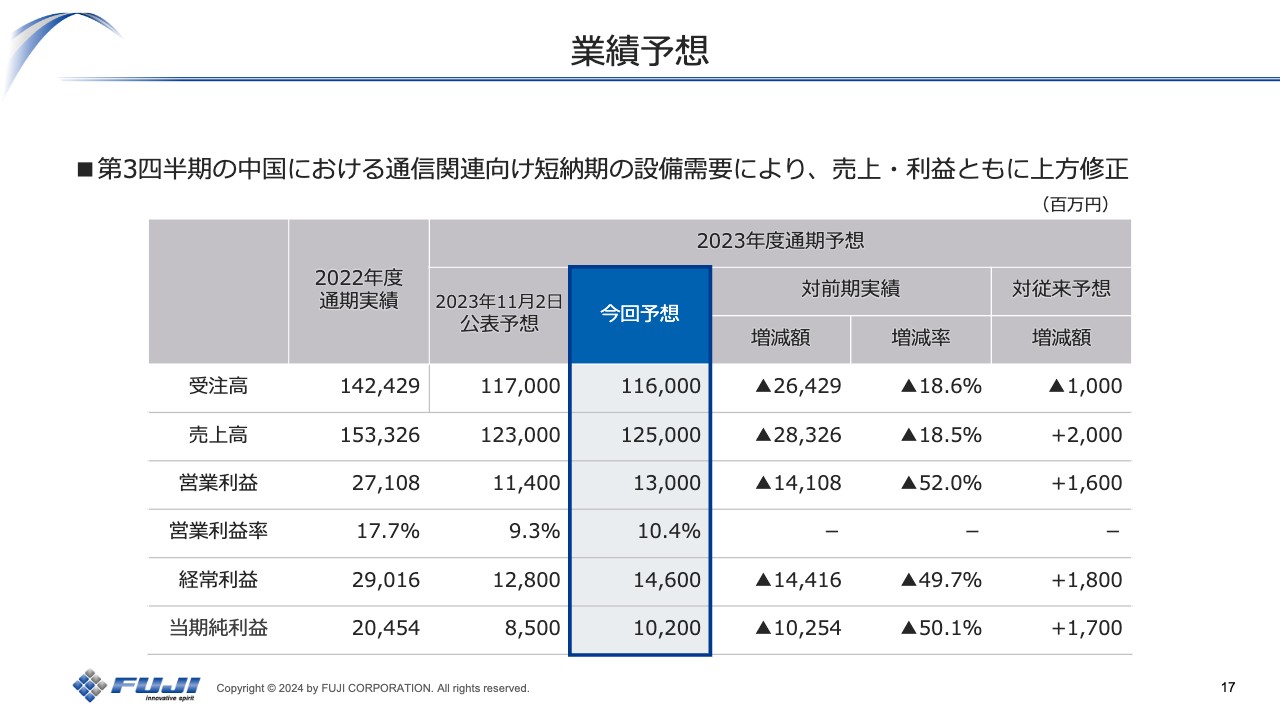

業績予想

通期の業績見通しについてご説明します。第3四半期において、中国で短納期の通信関連向け設備需要が増加しました。そのため、11月に公表した予想に対して売上高と利益を上方修正しています。

受注高は1,160億円に修正しました。11月の公表値からは10億円、対前期実績では約260億円の減少となります。売上高は1,250億円に修正しました。11月の公表値からは20億円の増加、対前期実績では約283億円の減少となります。

各利益についても、売上高増加の影響から営業利益は130億円、経常利益は146億円、当期純利益は102億円へと上方修正しています。

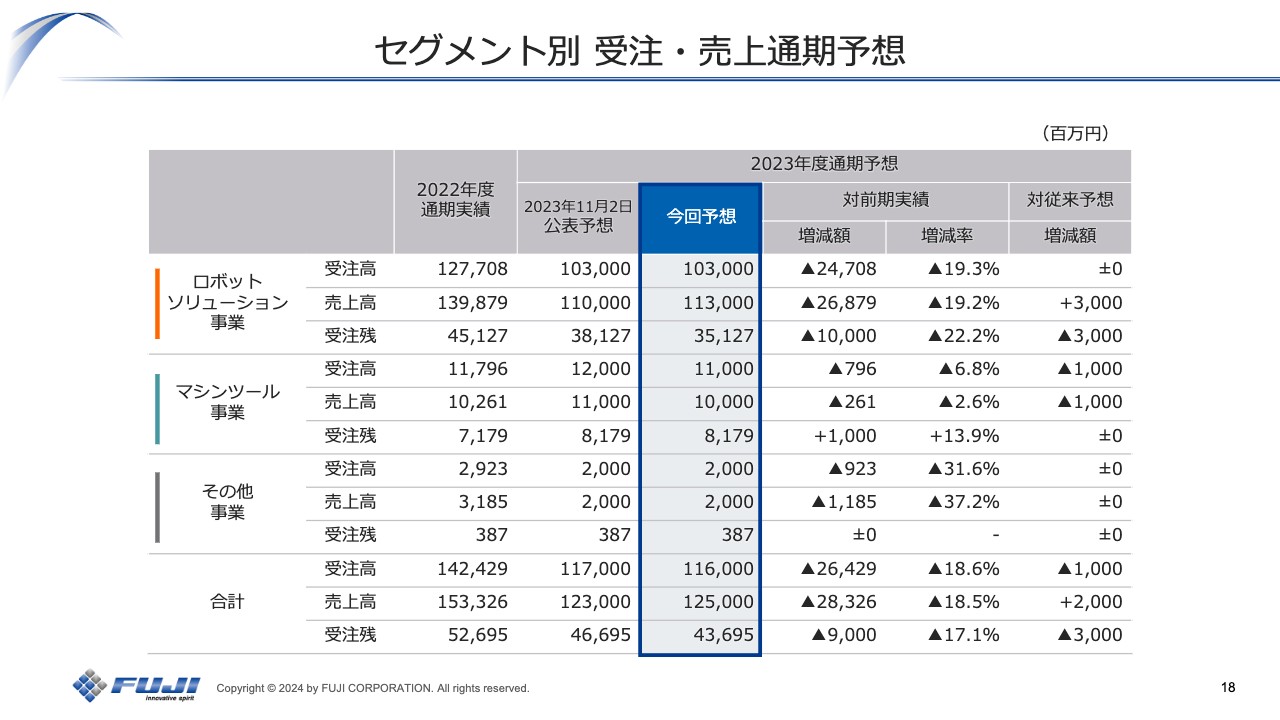

セグメント別 受注・売上通期予想

セグメント別の受注高・売上高・受注残予想についてご説明します。ロボットソリューション事業の受注高は1,030億円で、前回公表値から変更はありません。売上高は1,130億円で、前回公表値から30億円の増加となっています。

マシンツール事業は、先ほどご説明したキャンセルが主な要因となり、受注高を前回公表値から10億円減少の110億円と予想しています。売上高は100億円で、前回公表値から10億円の減少となっています。その他事業は変更ありません。

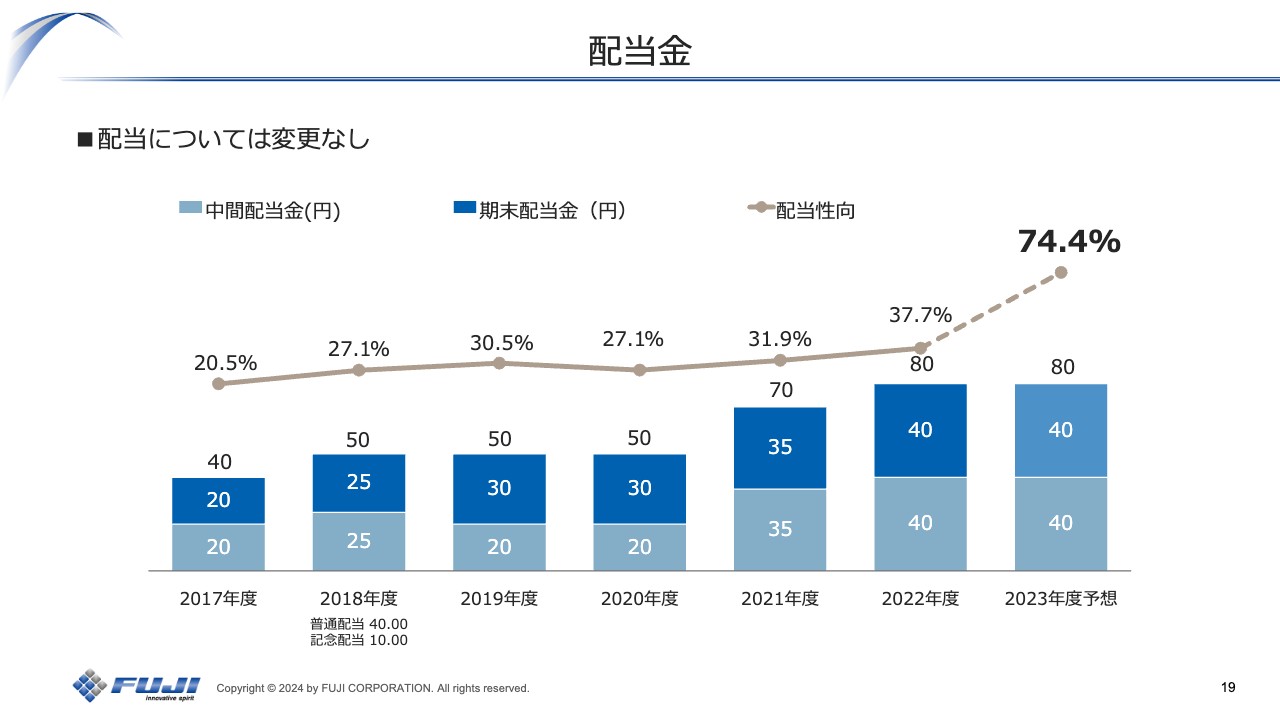

配当金

配当金については5月に公表したとおり、通期で80円をキープします。私からのご説明は以上です。ご清聴いただきありがとうございました。

質疑応答:中国の通信関連市場の見通しについて

質問者:中国における通信関連の市場環境について、現状と今後の見通しについて教えてください。

五十棲:中華系スマートフォン市場については、一過性の傾向も見られるものの、昨年末から受注や引き合いが増えてきており、来期に復活の兆しがあるのは間違いないと思っています。回復時期については、旧正月明けの状況により、明確にお伝えできると考えています。

質問者:生産の整流化も進んでいる中、スマートフォン分野の競争環境が昔のように厳しくならないだろうかという懸念を持っています。この観点ではいかがでしょうか?

五十棲:おっしゃるとおり、コスト要求等の厳しい環境は変わらないものの、性能、生産性や品質などを評価されたお客さまからの引き合いは増えてきています。一つひとつの商談を丁寧にまとめていきたいと考えています。

質疑応答:自動車関連の需要について

質問者:自動車関連の成長性についてです。米国・欧州ともにEV投資が今後減少すると予想される中で、今回のご説明では欧州で需要があったとのことでした。欧州における需要の増加要因や、今後のEV関連や電子部品の需要拡大について教えてください。

五十棲:自動車関連については、継続的に一定の需要は見込めると考えています。地域ごとにEV比率は変化しています。米国はご指摘のとおりです。基板実装の業界はEV関連に特化したものもありますが、電子化においては基板枚数や実装要素が増えています。

自動運転やADAS関連、インフォテインメントは非常に進化していますので、今後も需要は継続すると考えています。

質疑応答:自動運転の車載関連の引き合いについて

質問者:欧州の車載関連の引き合いにおける自動運転の割合を教えてください。

五十棲:インフォテインメントなど、欧州での車載ニーズは非常に幅広い印象です。したがって、全体の中で自動運転が占めるデータを数字に表すのは難しいと考えています。

質疑応答:ファスフォードテクノロジ社について

質問者:ファスフォードテクノロジ社について、受注高と売上高を教えてください。

加納淳一氏(以下、加納):ファスフォードテクノロジ社の第3四半期の業績は、受注高が約30億円、売上高が約21億円となっています。

質問者:受注高はQoQで約10パーセントから11パーセントほど伸びていました。これはダイボンダーの需要が確実にボトムアウトしたという理解でよろしいですか? また、顧客が増加している地域についても教えてください。

加納:ボトムアウトとまでは言い切れませんが、過去の動向からそういった傾向が見られます。受注のうち約8割が中国です。最近では中国以外のアジアからの受注が増えつつある状況です。

質問者:来期の見通しについてうかがいます。御社のビジネスの中でメモリの割合が大きいと考えられますが、韓国のメモリメーカーの設備投資が戻ってきたら、来期の受注は再び増加するでしょうか?

加納:そのように期待しています。

質問者:通期の見通しについて、以前の受注予想は115億円とされていましたが、変更はありますか?

加納:115億円の見通しに変更ありません。

質問者:つまり、第4四半期の見込みは35億円という理解でよろしいですか?

加納:おっしゃるとおりです。

質疑応答:資本コストや株価を意識した経営の実現に向けた対応について

質問者:御社が1月末に東京証券取引所に提出した、コーポレートガバナンス報告書によると、「資本コストや株価を意識した経営の実現に向けた対応(検討中)」という項目が記載されていました。

その中に「2024年5月に公表を予定している2024年度を初年度とする『新中期経営計画』に、1)事業ポートフォリオの見直し並びに各セグメントの戦略、2)管理指標(KPI)設定、3)BSの最適化に関する取り組みを記載する予定です」という文言があります。

このうちKPIの設定については、東証や株式市場が重視している指標である、ROEやROICなどの具体的な数字を発表する予定という理解でよろしいですか?

加納:KPIの設定内容については現在検討中ですが、基本的にはそのような指標になると考えています。

質問者: 5月の決算と同時に新中計も発表され、その中にROEやROICの数字も含まれると期待してよいでしょうか?

加納:おっしゃるとおり、同時に発表しますので、今しばらくお待ちください。

質疑応答:事業ポートフォリオの見直しについて

質問者:事業ポートフォリオの見直しについてです。マシンツール事業が数年間赤字のため、構造改革などの取り組みも期待してよろしいですか? またロボットソリューション事業の拡大や新事業への注力など、どのような方向性の見直しが期待できますか?

五十棲:マシンツール事業が重要なテーマになると思います。マシンツール事業の現状については極めて重く受け止めており、これまでもさまざまな策を打って黒字化を目指してきました。

これまでの打開策は新機種開発や販売拡大など、トップライン向上に主眼を置いていましたが、今後は、ターンキービジネスを中心に収益性の高いビジネスの獲得に軸足を置くこととしました。

質疑応答:ロボットソリューション事業の受注高について

質問者:ロボットソリューション事業の受注高と売上高についてうかがいます。売上高をプラス30億円に上方修正されましたが、受注高に変更はありませんでした。第4四半期に受注高が30億円減少するという理解でよろしいですか? その場合、減少要因はどのようなものでしょうか?

五十棲:今回の資料では売上高は第3四半期の実績が反映されています。旧正月前の現時点の段階では、需要の増加を確認できないため、受注高は変更なしという見解を示しています。

質問者:第4四半期には受注高が減少する一方で、営業利益はプラス16億円の上方修正が達成されると理解してよろしいですか?

五十棲:おっしゃるとおりです。

質疑応答:中国市場における「NXTR」のコスト高の影響について

質問者:今後中国市場が回復し、売価はよいがコスト高な「NXTR」が売れるようになった場合、御社の利益増減要因はどのようになると考えられますか? そもそも「NXTR」ではなく「NXTⅢ」が売れていくと考えたほうが現実的でしょうか?

五十棲:まず「NXTR」は製品競争力があり、コンペティションに優位性があります。出荷数が増えればコストも改善され、売価改善の効果が期待できます。一方で「NXTⅢ」も、顧客ニーズに応えるため幾分かは残ります。しばらくはこのバランスを保ちながら「NXTR」の出荷数を増やし、コスト改善に取り組むことで、事業拡大と収益性の改善が見込めると考えています。

質問者:中国市場向けに「NXTR」が売れ始めれば、売価改善の効果が十分に出るという理解でよろしいですか?

五十棲:売価改善は「NXTR」で行い、コスト改善は社内で粛々と取り組んでいきます。早期に出荷数を増やすことが重要であり、「NXTR」世代へ切り替えていくという我々の方向性に変更はありません。

質疑応答:マシンツール事業の高収益ビジネスについて

質問者:マシンツール事業において、注力している収益性の高い案件を具体的に教えてください。

五十棲:マシンツール事業には、ターンキービジネスと標準機のマシン単体のビジネスがあります。我々が得意とし、かつ収益性の高いビジネスと考えているのはターンキービジネスです。

ターンキービジネスには手がかかる要素もありますが、我々は車載関連を中心に、例えば自動車のデフケースなどのワークごとにパターン化したターンキーをご提案できるため、収益性が高いです。

質疑応答:値引き圧力が強い顧客のイメージについて

質問者:値引き圧力が強い顧客はリピート率が高いイメージですが、こちらは5Gの話なのでしょうか?

五十棲:ご指摘のとおり、非常に大型の案件を発注される中華系のローカルスマホメーカーは、従来から変わらず価格要求レベルが高いです。

中華系の大手スマホメーカーは製品構成そのものが他社と競合するため、リピーターかどうかを問わず、非常に厳しい価格競争となります。

質疑応答:マウンターの市場規模とシェアについて

質問者:マウンターについては、市場自体が落ち込んでいるもののシェアは変化なしという見方でよろしいですか?

五十棲:マウンターの市場規模は3,100億円程度であり、我々のシェアは変わらないと見立てています。

質疑応答:生成AIの発展がマウンター市場に及ぼす影響について

質問者:マウンター市場において、AIを使用したアプリケーションの増加が将来どのような影響を与えると考えられますか?

五十棲: AIの分野は非常に幅広く、例えば生成AI(Generative AI)では、製品そのものの能力を上げることよりも、お客さまが求めるものを早く提供する過程で活用できる要素が多数あると思います。そのため、サービスやサポートにおける最適な情報提供などの可能性を見込んで取り組んでいます。

AIというカテゴリーでは、大変な計算量や時間を要する部分で、AIのアルゴリズムが解を見つける取り組みが実用的になりつつあります。供給部材のほか、ノズルやフィーダーなど、メンテナンス頻度の高い部材についてAI判定で使用期間を確認できる機能の活用にも取り組んでいます。

質問者:リモート操作ができるスマート家電等の登場でプリント基板のニーズが高まり、マウンターの需要増につながったという歴史がありますが、生成AIの発展によって同様の高まりは期待できますか?

五十棲:基板実装業界にはプラスに働くと考えています。高速データ処理のための電子基板は、すでに従来のサーバーからAIサーバーに切り替わり、需要は伸びています。加えて、生成AIの進化により、すべての処理をクラウドではなく端末側で行うケースが非常に増えています。今後はエッジコンピューティング向け、高速処理ができるスマホ端末や車載向け需要の増加傾向が高まると思います。

質疑応答:社長就任から半年を経た所感について

質問者:社長就任から半年ほど経ちますが、社長になる前に見えていたFUJIの世界と、なってから見えてきた世界は違うと思いますので、何か感じることがあればお聞きしたいです。

五十棲: 社長に就任して会社全体を見渡すようになり、事業間の技術進化の相互関係を多く感じるようになりました。我々が持つさまざまなプロダクトやサービスにいかに最新のテクノロジーを活用するか、考えながら取り組んでいます。

質疑応答:AI化が進む中での実装業界の展望について

質問者:エッジコンピューティングにおけるAIチップを搭載したパソコンやスマートフォンなどのデバイスが増えると、実装業界や設備需要に新しい変化が起こる可能性はありますか?

五十棲:高速処理が可能な電子デバイスが増えると、我々の設備にも高速・高精度の要求が高まるでしょう。一方で、既存のプロダクトラインで基板が製造できるかどうかは、技術の進化によって変わる可能性があります。現状のスマートフォン市場では、AIに特化した製造プロセスの変革は見られませんが、半導体やチップレットなどの最新技術の進化により基板実装業界に影響を与える可能性があると考えています。

質疑応答:大規模受注の見通しについて

質問者:中華系スマートフォンメーカーへの投資が見られた一方で、米系には動きがありません。現時点での来年度の受注見通しについてどのように考えていますか? インドやベトナムでの投資が増える可能性はありますか?

五十棲:投資拡大はさまざまな地域に見られ、インドでの投資は非常に活発に行われています。スマートフォン市場においては米系より中華系の伸びが大きい印象です。衛星通信や見開きなど機能的にも斬新なものが中華系メーカーからは出てきており、中華系メーカーの躍進は大きいのではないかと思います。

配信元:

この銘柄の最新ニュース

FUJIのニュース一覧- 迫り来る「物流・建設2024年問題」、活躍待ったなしの有望株総ざらい <株探トップ特集> 2024/03/18

- 前場に注目すべき3つのポイント~重要イベントを前にリバランスの動き~ 2024/03/12

- FUJI、新開発の防水タイプの移乗サポートロボットの受注を3月より開始 2024/03/08

- 決算プラス・インパクト銘柄 【東証プライム】引け後 … 日本製鉄、オリックス、テルモ (2月7日発表分) 2024/02/08

- 決算プラス・インパクト銘柄 【東証プライム】寄付 … 日本製鉄、オリックス、SB (2月7日発表分) 2024/02/08

マーケットニュース

FUJIの取引履歴を振り返りませんか?

FUJIの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。