806円

セーフィーのニュース

【QAあり】セーフィー、売上高は前期比+27.7%を達成 これからはクラウドカメラ分野のソリューション提案に注力

ビジョン

佐渡島隆平氏(以下、佐渡島):本日はお集まりいただきましてありがとうございます。代表取締役社長CEOの佐渡島です。セーフィーの通期決算についてご説明させていただきたいと思います。

はじめに私から、会社概要についてご説明します。セーフィーは、「映像から未来をつくる」というビジョンのもと、映像化を通じてあらゆるものをデータ化し、それをみなさまの意思決定にお役立ていただけるようなプラットフォームを作ろうと考えています。このビジョンを実現するためのロードマップを一つひとつ組んで、投資していくスタイルで経営を行っています。

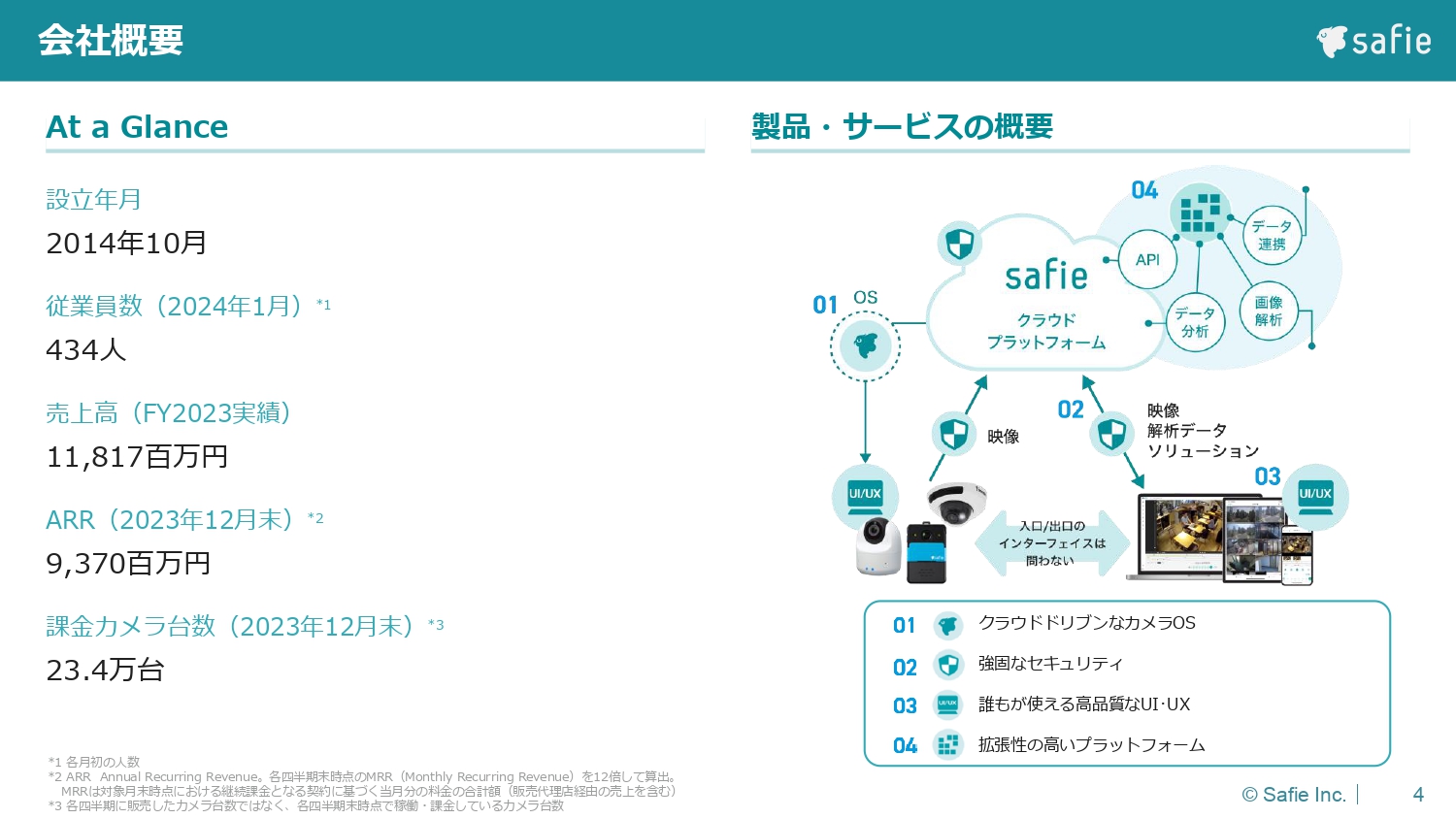

会社概要

会社概要について簡単にご説明します。2014年10月に設立し、現在の従業員数は434名です。売上が約100億円を超えてきたようなスタートアップ企業です。

我々の製品とサービスの概要についてお話しします。「カメラ」というある程度コモディティ化された世界で、我々はクラウドドリブンなOSとして、みなさまにカメラのファームウエアをお配りし、そこから集めたデータを活用して、さまざまな拡張性をお客さまに提供しています。さらに、それをビジネスの手段としてプラットフォーム化していくといったサービスを展開しています。

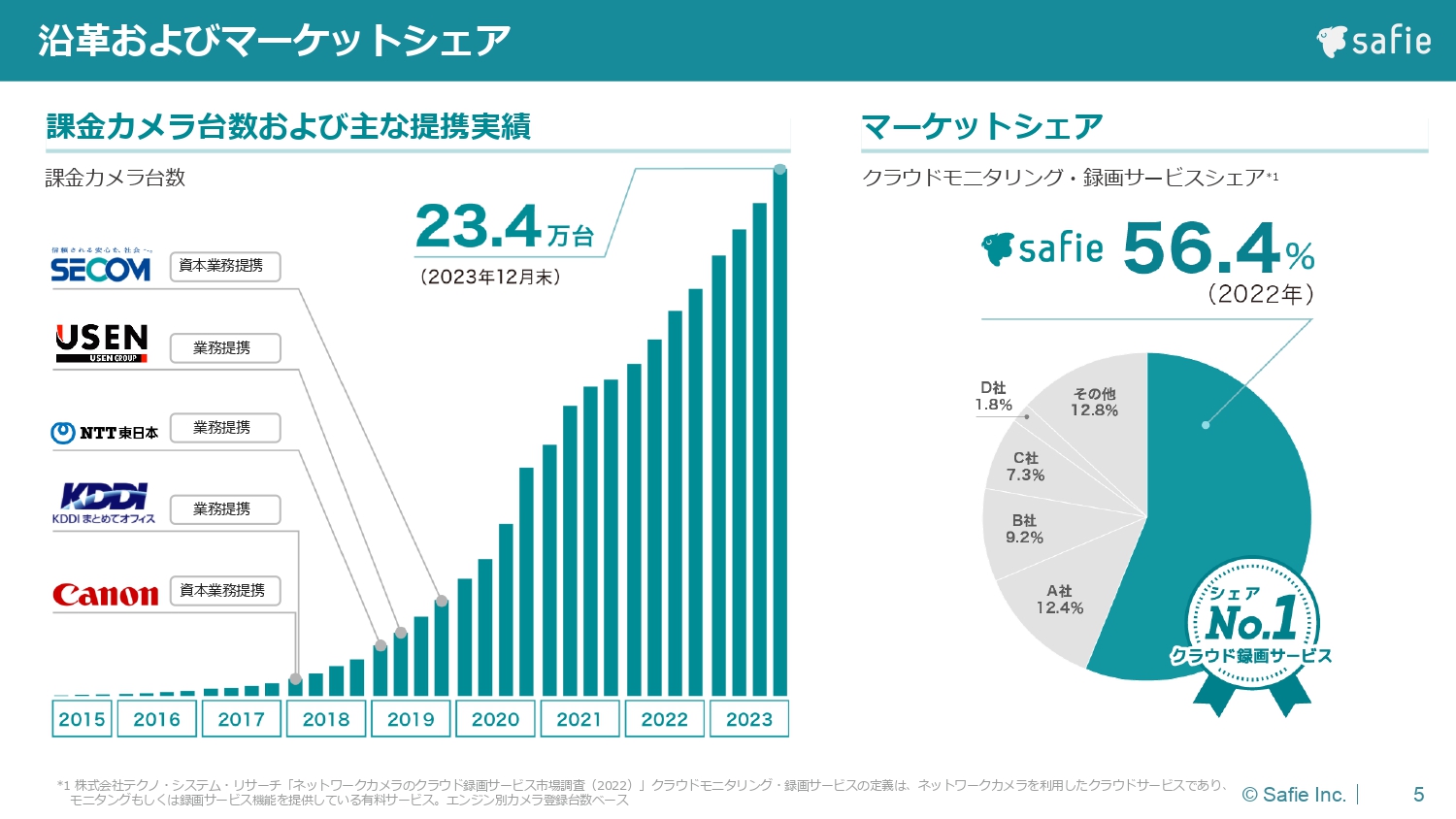

沿革およびマーケットシェア

現在は23.4万台の課金カメラが設置されています。台数の伸び率は上がってきており、さらに加速しています。マーケットシェアも56.4パーセントと、高いシェアを維持したまま成長を続けています。

当社の顧客基盤 大手企業を含む導入 / 活用実績(一部)

当社の顧客基盤です。さまざまな業種・業態のお客さまにご利用いただいています。小売業であればユニクロさまやスーパーマーケット、飲食業ではチェーン店、建設業では大手5大ゼネコン、ハウスメーカーやデベロッパーなどのお客さまがいます。インフラや公共という領域にも拡大しています。

今までは建設現場が主なお客さまでしたが、デベロッパーやオフィスビルのようなところにも広がりを見せています。

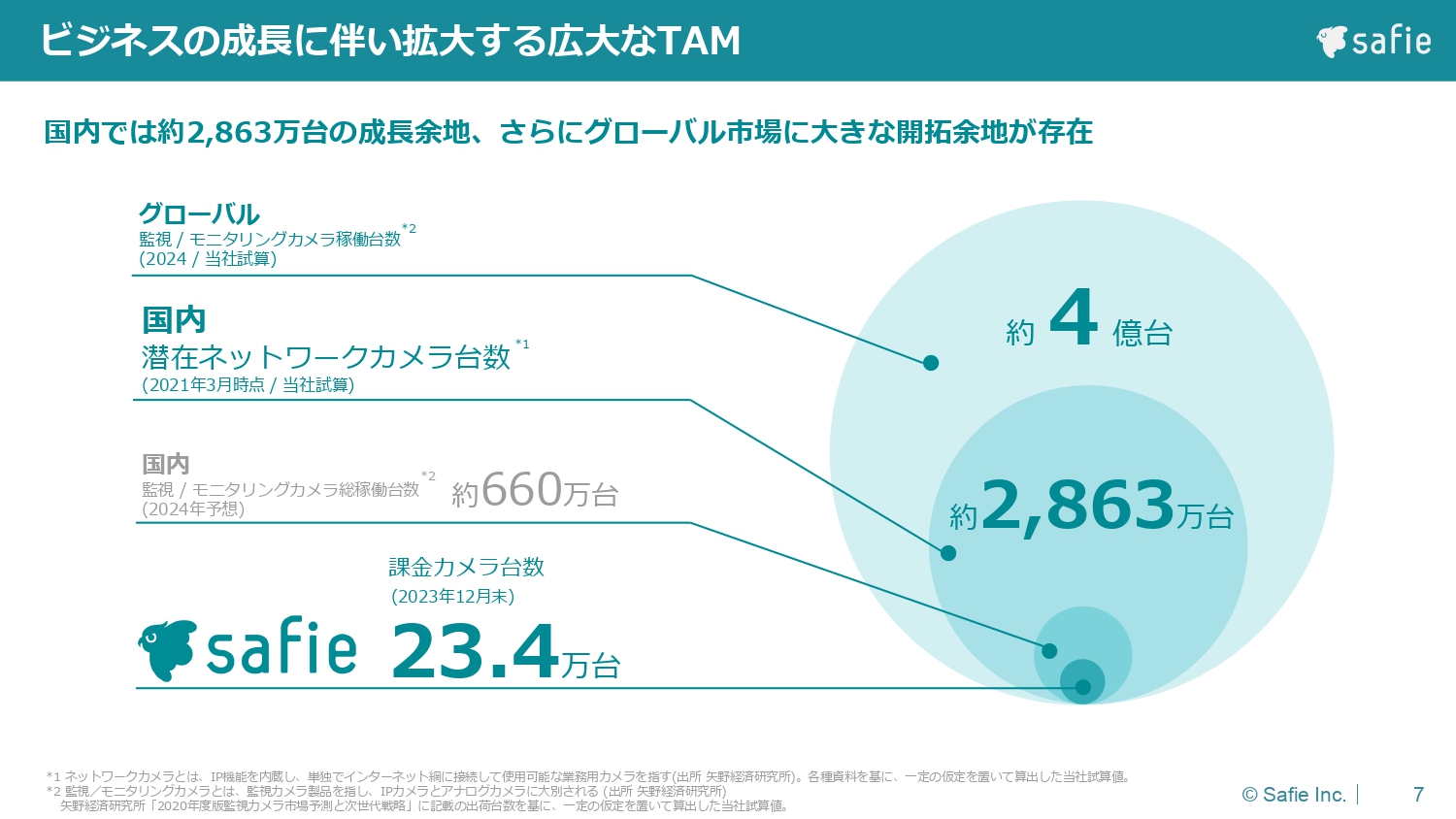

ビジネスの成長に伴い拡大する広大なTAM

我々のカメラにおけるTAMについてお話しします。現時点で23.4万台の課金カメラが設置されています。

今後、カメラを業務に活かそうと考えている潜在的なネットワークカメラの台数は、国内だけでも2,800万台ほどあると考えています。既存の防犯カメラでも稼働台数は660万台ですので、クラウド録画されているカメラはまだマーケットの10パーセントから15パーセントほどです。残りの9割はローカルにデータが保管されており、まったく活用されていない状態です。

このような一般的な防犯カメラの市場に対しても、しっかりとプロダクトラインナップを整えて、徐々に攻めていく準備を整えており、TAMを攻略できるようにしたいと考えています。

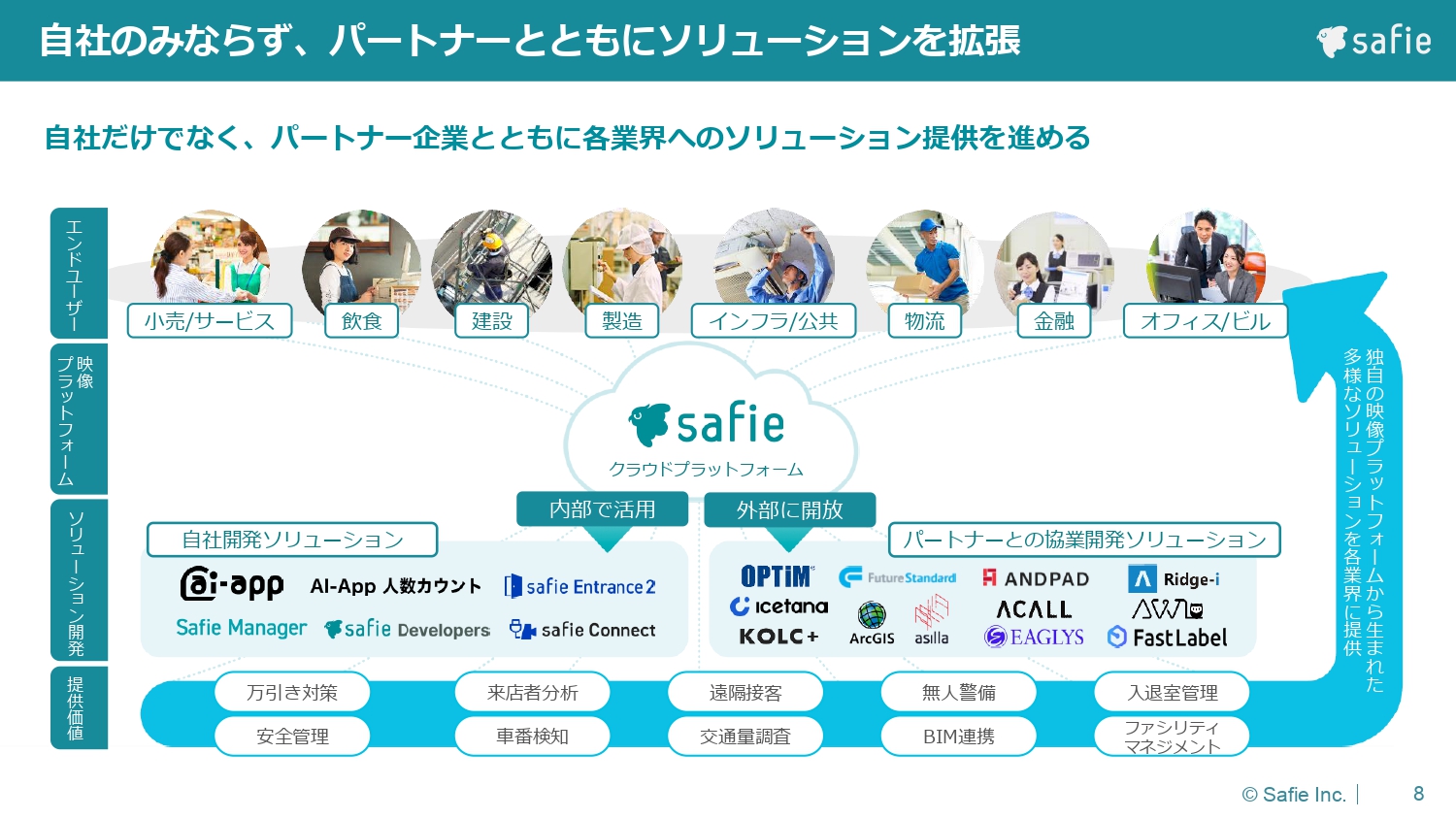

自社のみならず、パートナーとともにソリューションを拡張

TAMを攻略するために、我々はただ映像をインフラ化するだけでなく、活用できるソリューション・アプリケーションをみなさまに価値提供しています。

さまざまな業種や業態のお客さまの課題を解決するためには自社だけでソリューションをそろえていくことは不可能ですので、外部と連携し、パートナー企業さまとともにソリューションを開発しています。

来店者の分析をしたり、接客ができたりといったさまざまなソリューションがどんどん増えていくことで、DXも加速していくと考えています。

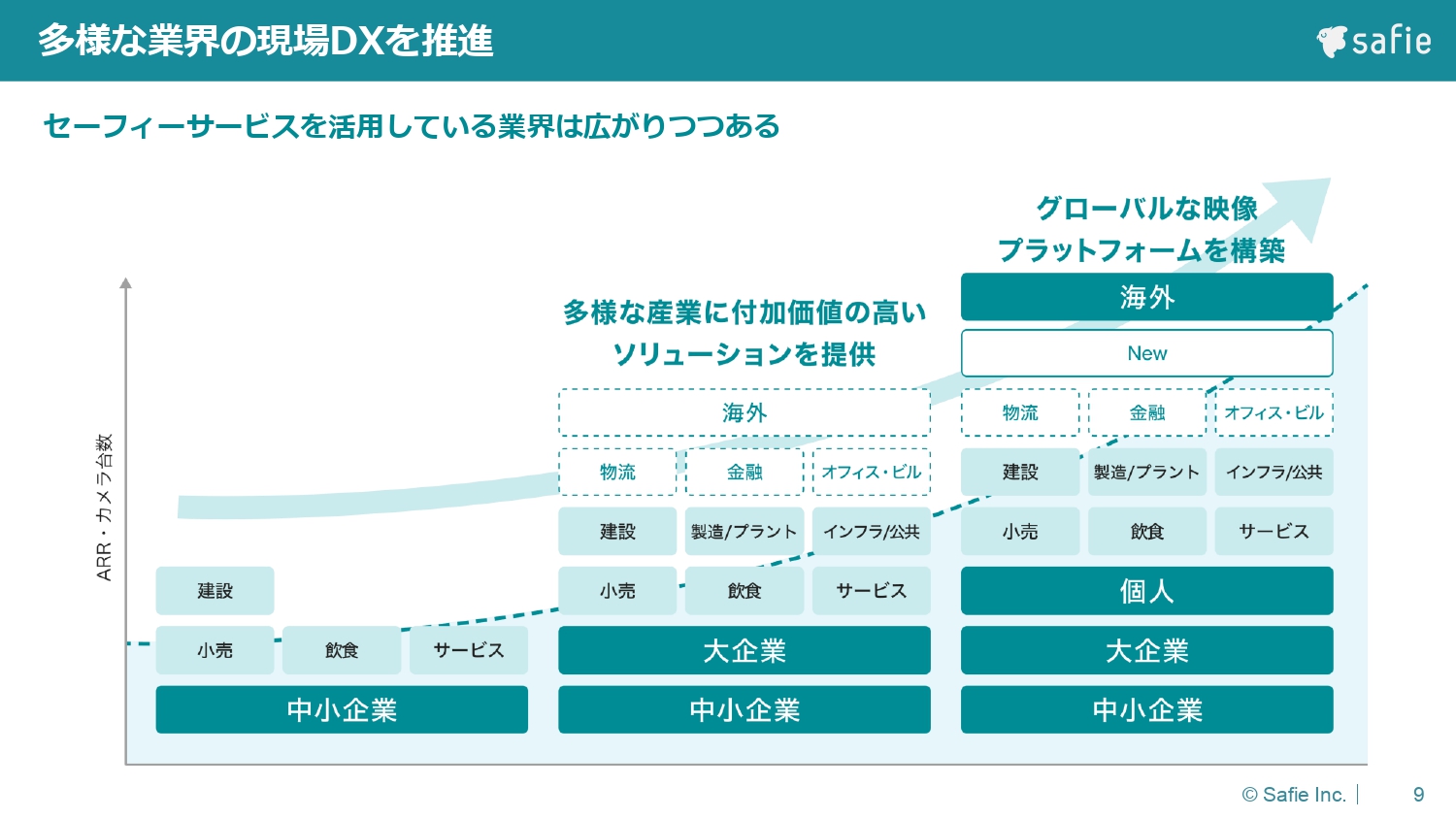

多様な業界の現場DXを推進

我々はビジネスロードマップを非常に大事にしています。ROIの高いところに対してしっかり投資を行い、そこから横展開をしていきます。

現在ソリューションを提供している分野では、建設・製造・インフラ・小売・飲食・サービスがありますが、オフィスや物流へ徐々に拡大し、さらに今後は海外に対してもチャレンジしていこうと考えています。このようにロードマップは着実に広がりつつあります。

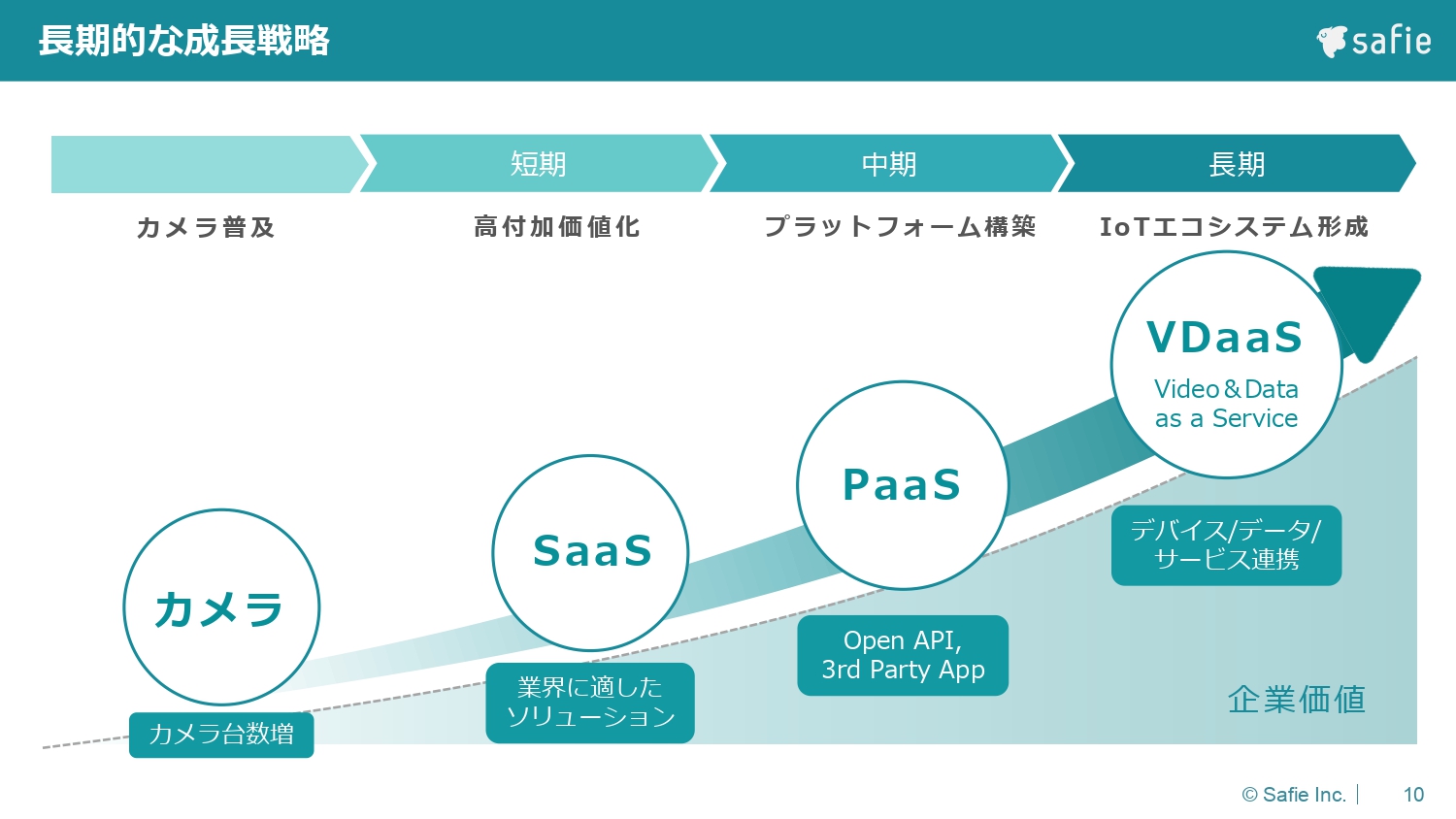

長期的な成長戦略

長期的な成長戦略についてお話しします。カメラ1台をクラウド化し、クラウド化したものをSaaSのビジネスモデルに変えていきます。さらには、NTTさまやキヤノンマーケティングジャパンさまといったさまざまな企業にプラットフォームをご提供することで、そこにお客さまがどんどん付加され、お客さまのデータ等の活用が増えていきますので、それをさらにアプリケーションとして増やしていくことを考えています。

そのようなことが実現した世界を、私どもはVDaaS(Video & Data as a Service)と呼んでいますが、リアルタイムのデータが映像としてもデータとしても活用できるような世界が2030年には実現していくと考えています。我々はそこに向けて着実な成長戦略を描いています。

2023年12月の通期業績については、古田からご説明します。

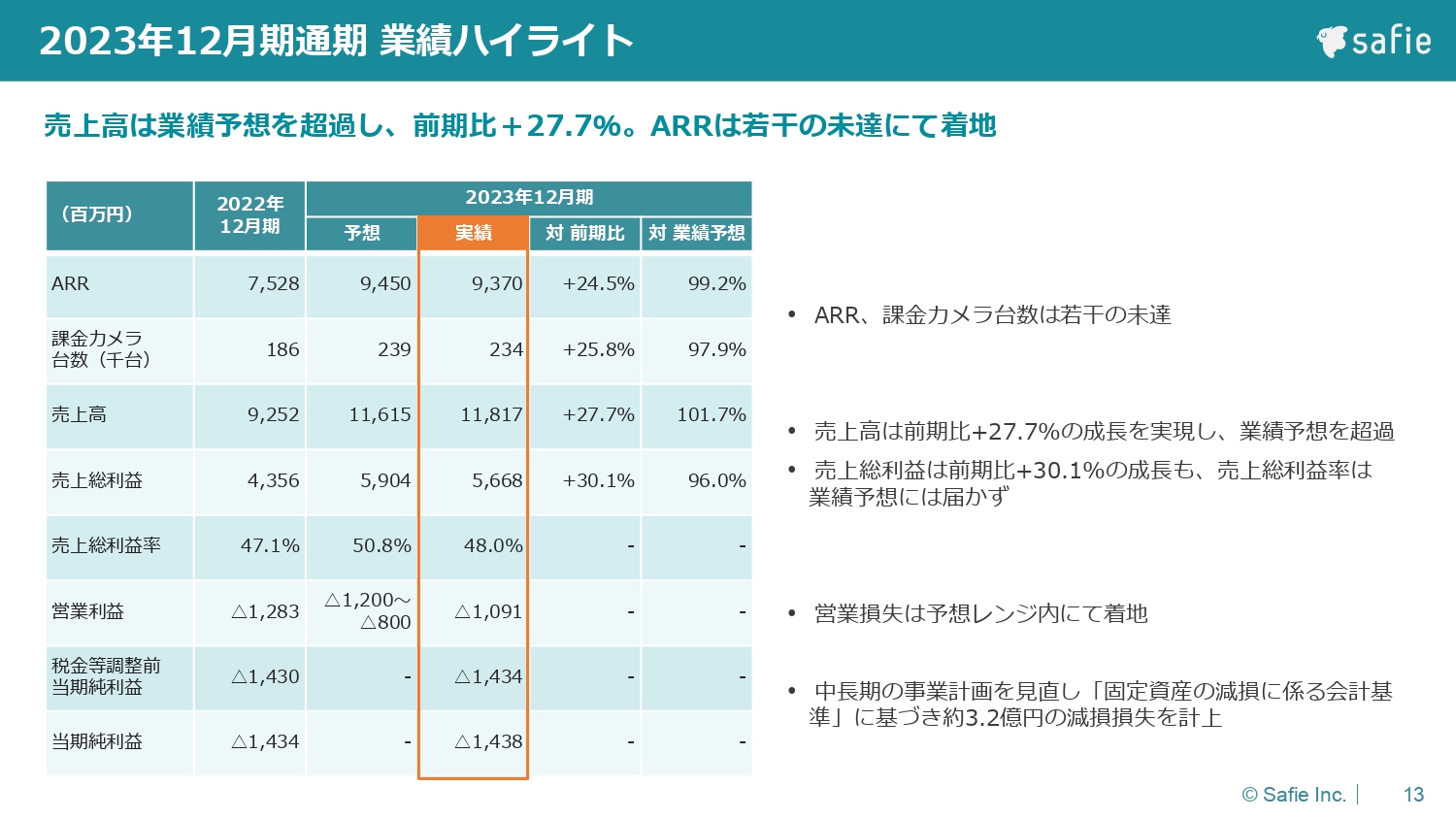

2023年12月期通期 業績ハイライト

古田哲晴氏(以下、古田):2023年の業績についてお話しします。まずARRについては実績が93.7億円となり、開示していた業績予想に対して99.2パーセントの着地となりました。課金カメラ台数は23.4万台で、こちらも97.9パーセントの着地となっています。

一方で、売上高は118億円で、予想に対して101.7パーセントの着地となりました。営業損失に関しては12億円から8億円の間の損失を見ていましたが、10.9億円の損失と、レンジ内で着地しています。

最後に、当期純損失については14.3億円という結果になっています。こちらは本日別途開示した固定資産の減損を計上し、損失額の3.2億円を織り込んだ数字となっています。内訳については、7月に移転したオフィスの建物付属品等の固定資産となっています。

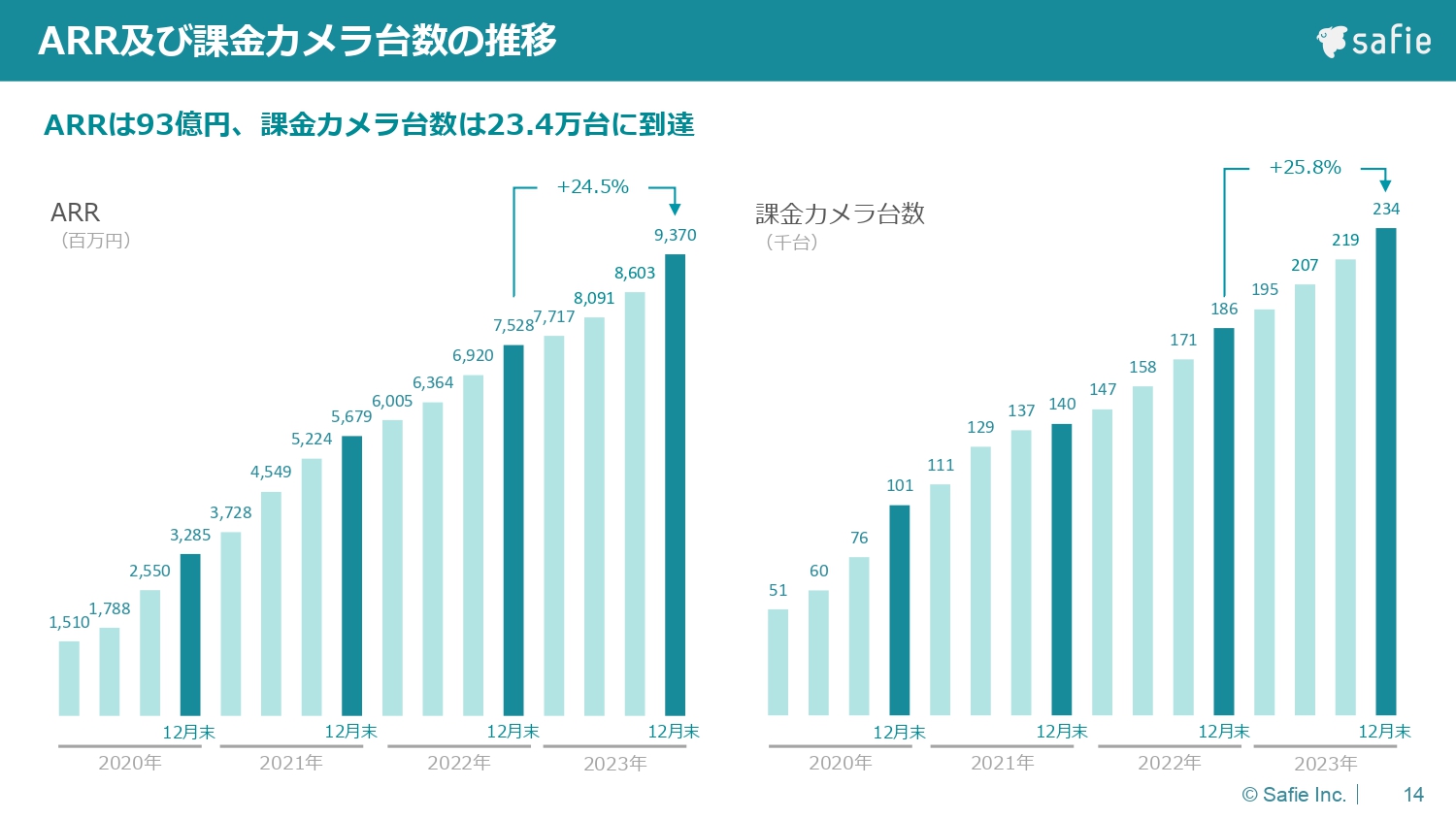

ARR及び課金カメラ台数の推移

ARRおよび課金カメラ台数の推移です。スライドのグラフでお示ししていますが、ARRは24.5パーセントの増加、課金カメラ台数は25.8パーセントの増加となりました。

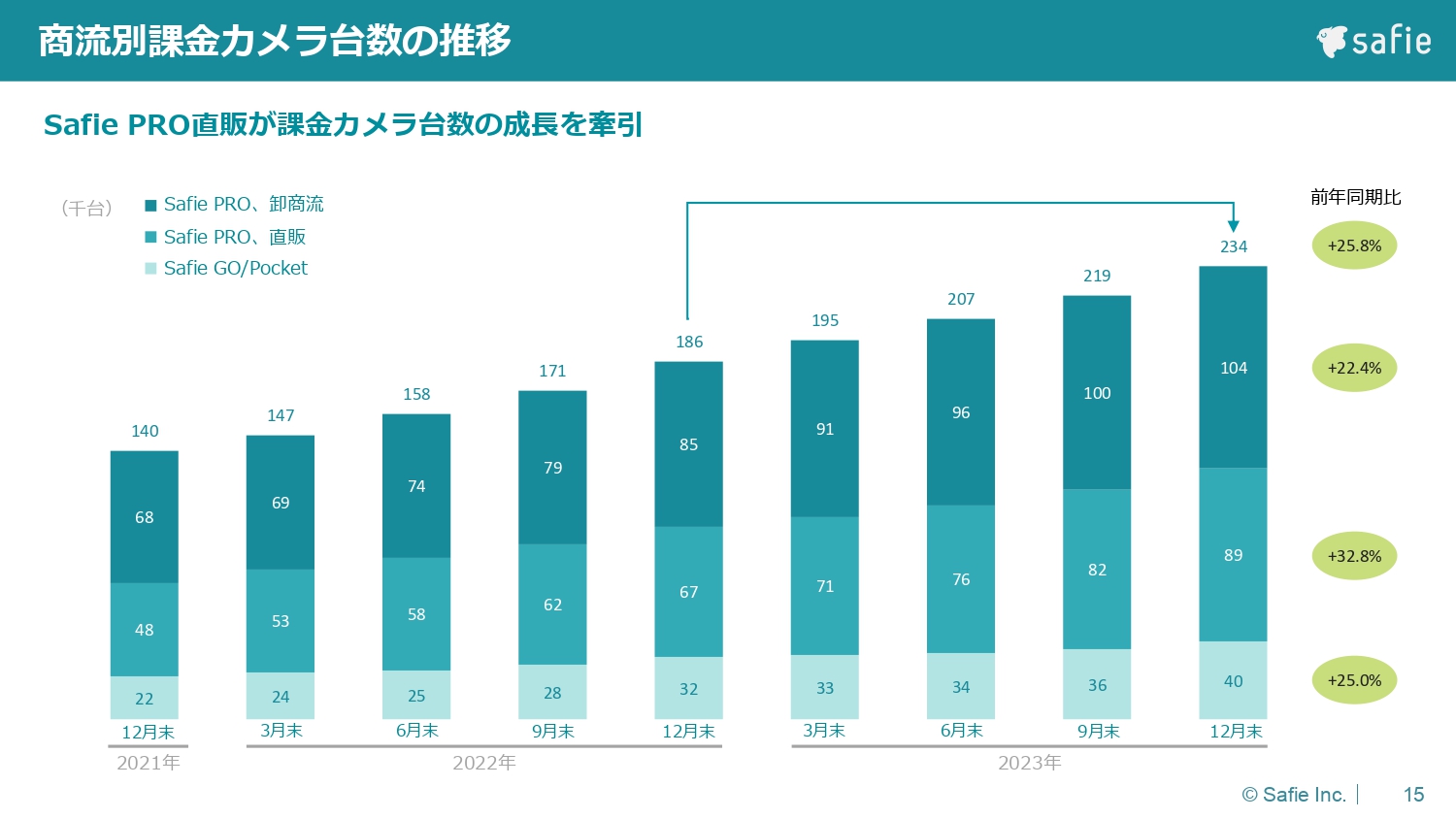

商流別課金カメラ台数の推移

商流別課金カメラ台数の推移です。課金カメラ台数の内訳については、全体で25.8パーセントの成長がある中で、「Safie PRO(セーフィー プロ)」の卸商流が22.4パーセントの成長、「Safie PRO」の直販商流が32.8パーセントの成長、「Safie GO/Pocket(セーフィー ゴー/ポケット)」シリーズが25パーセントの成長となっています。直販が成長を牽引したことが見て取れるかと思います。

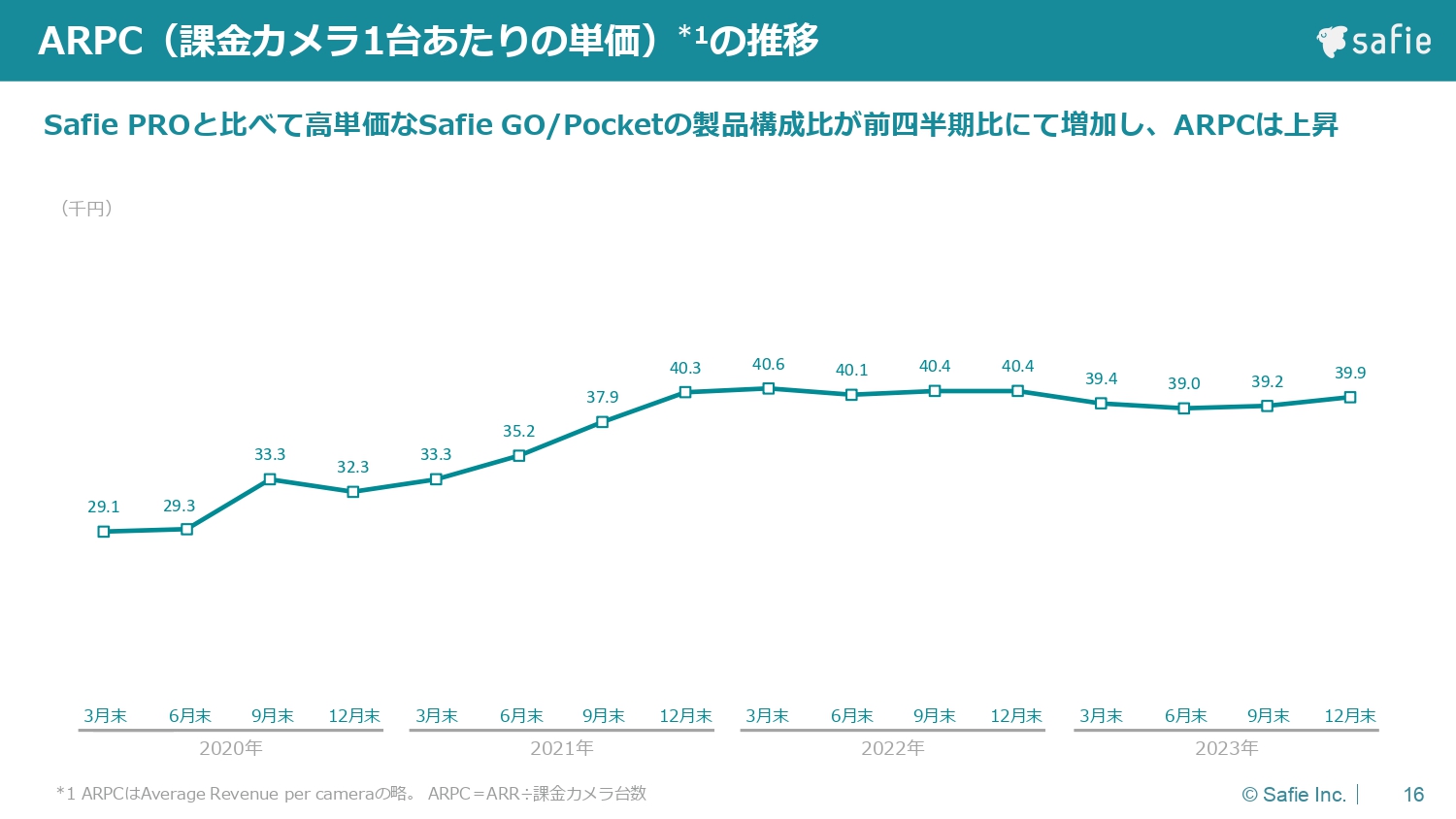

ARPC(課金カメラ1台あたりの単価)の推移

ARPC(課金カメラ1台あたりの単価)の推移になります。こちらは3万9,900円という単価になっており、前四半期と比較してわずかに増加しています。この理由は、これまでの四半期と同様に、高単価である「Safie GO/Pocket」シリーズの構成比率が上昇したためです。

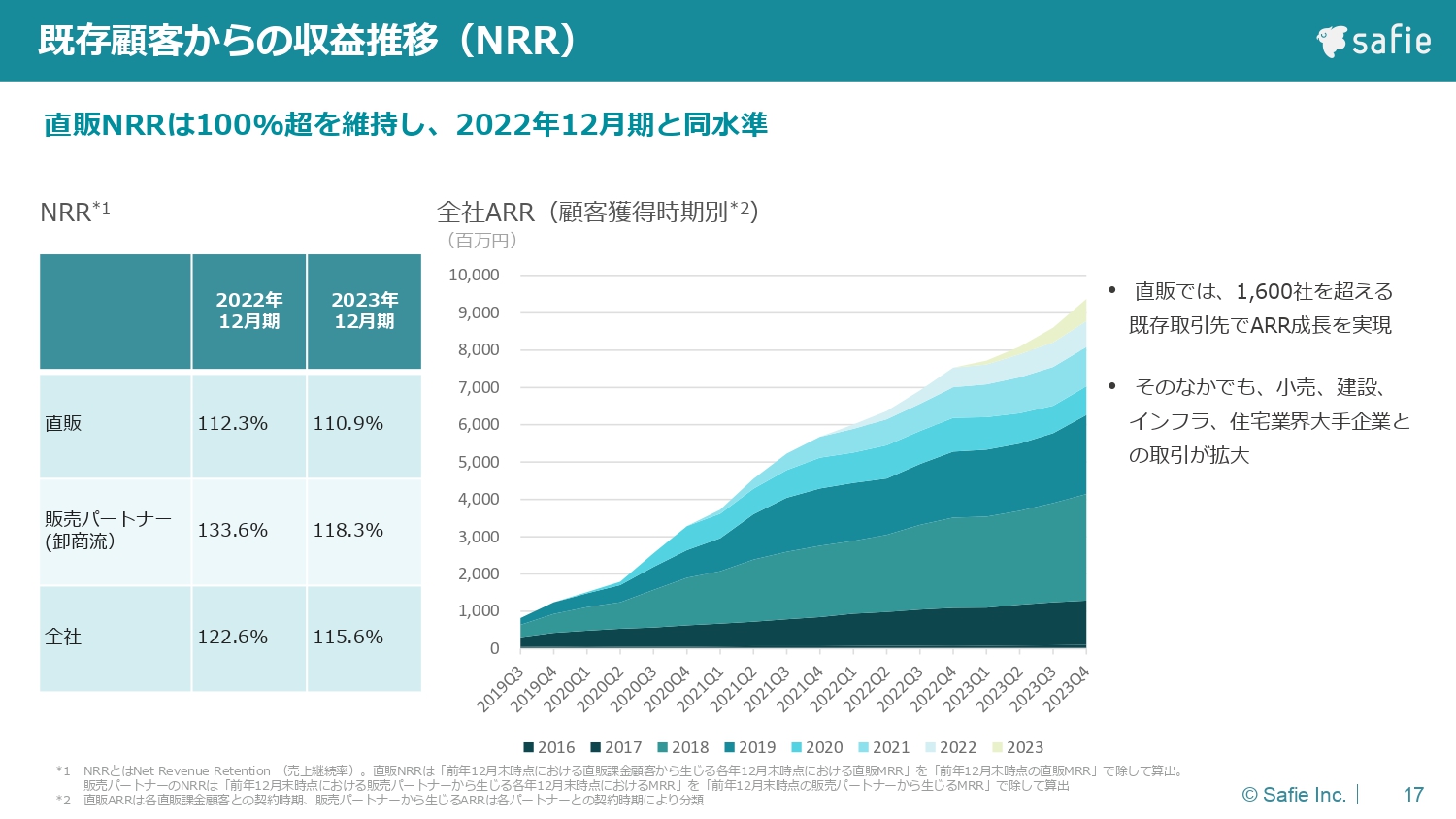

既存顧客からの収益推移(NRR)

こちらのスライドは、年に1回お出ししているKPIのNRRになります。我々が重視している直販のNRRは、既存の直販顧客から売上がどれくらい増えたかを示す指標ですが、今回も100パーセントを超えて110パーセントと、前年と同じような水準で着地することができました。

直販顧客全体では数千社ある中で、1,600社の既存取引先でのNRR成長を実現しています。特に、小売や建設業、インフラ、住宅業界の大手企業からのお取引が拡大しています。

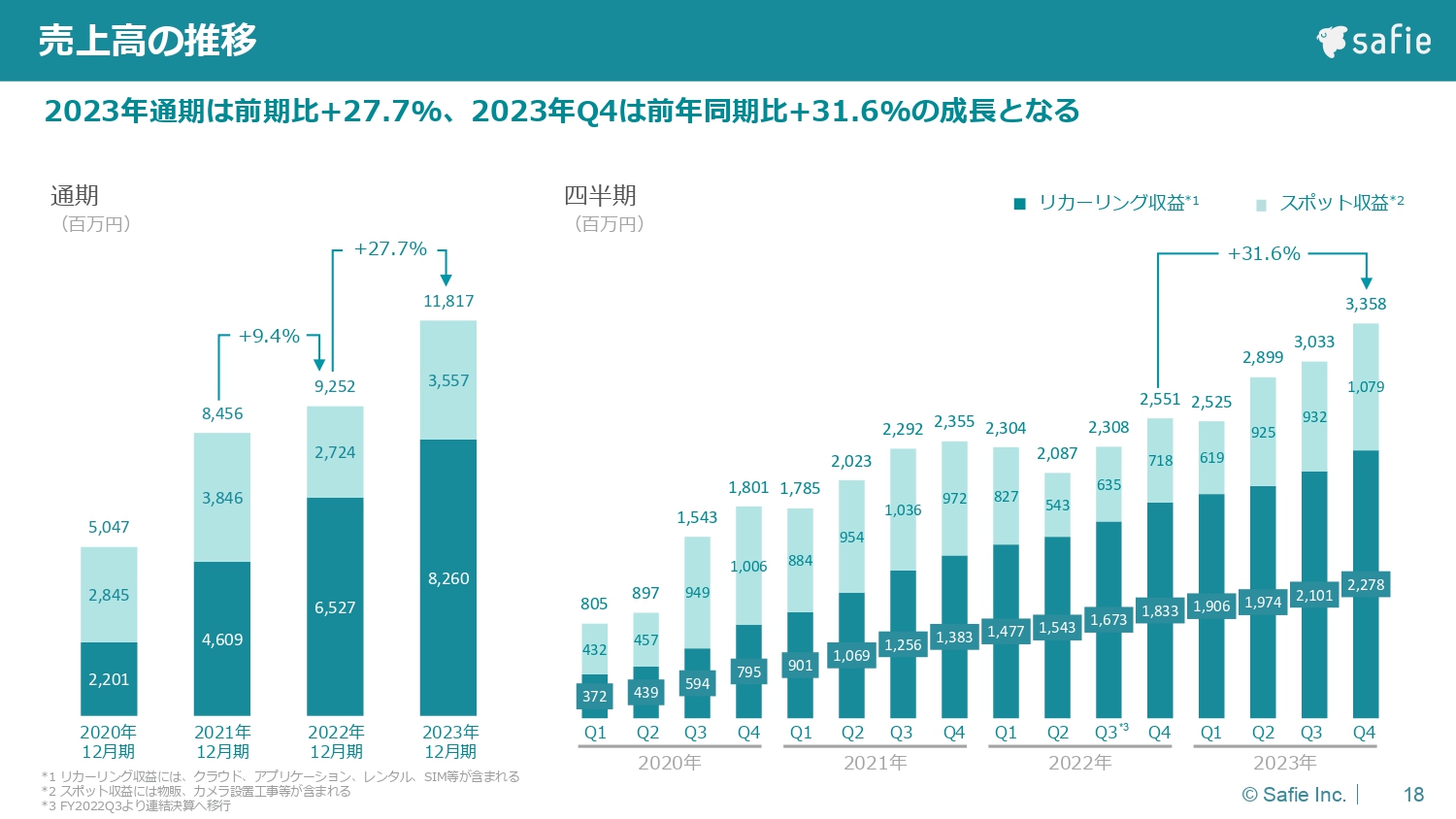

売上高の推移

売上高の推移です。2023年12月期通期の売上高は118億円で、前年に対して27.7パーセントの増加となっています。前四半期比で見ると第4四半期は3.2億円の増加で、前年同期比に対して31.6パーセントの成長となりました。

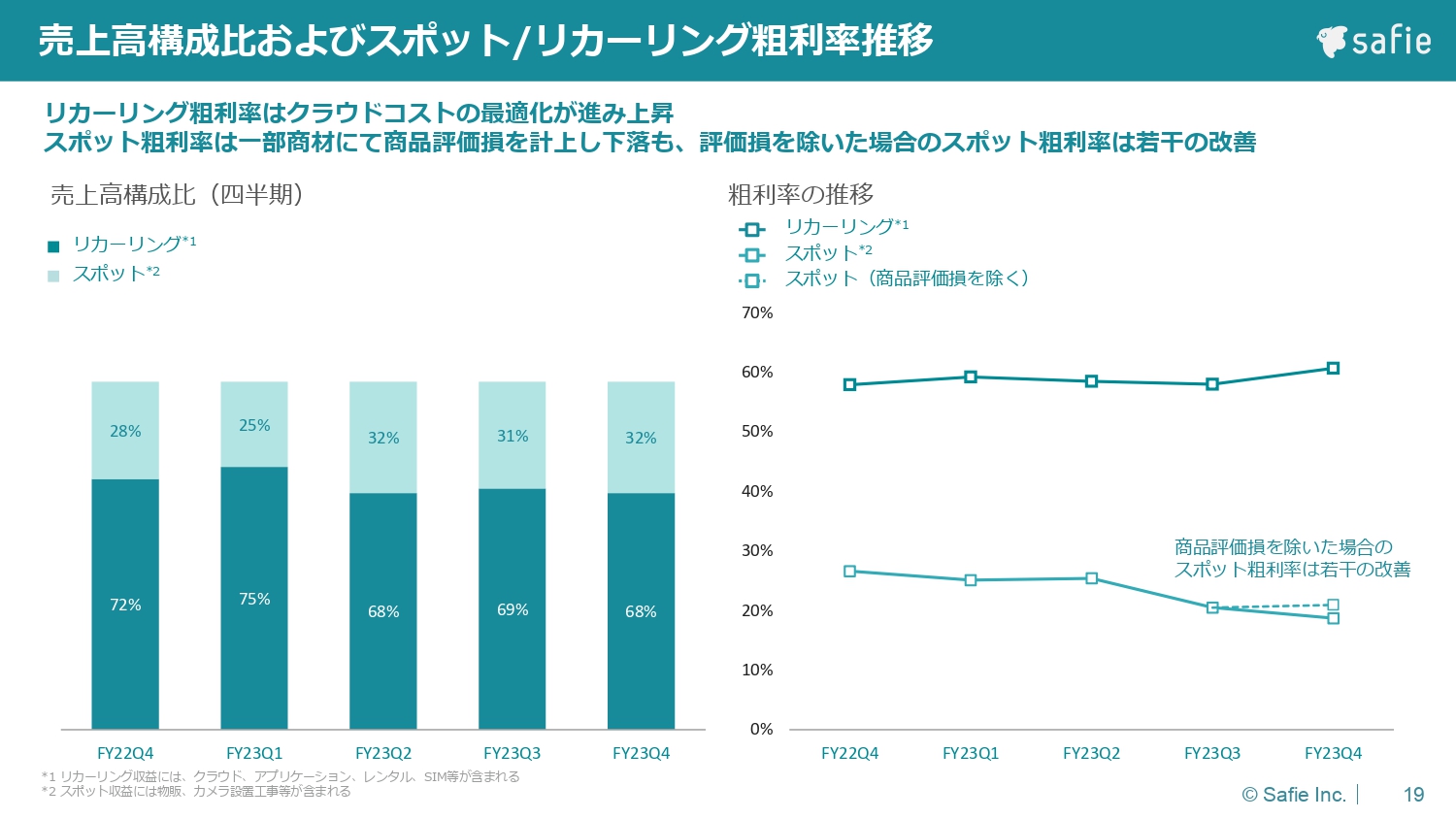

売上高構成比およびスポット/リカーリング粗利率推移

売上高の構成比についてお話しします。リカーリングの比率が68パーセントと、過去2四半期と同水準となる高い水準を維持しています。

それぞれの粗利率に関しては、リカーリング粗利率は前四半期よりもわずかに改善し、クラウドコストの最適化が進んでいます。スポット粗利率については、全体では前四半期よりも悪化しているように見えますが、この中には一部商材の評価損が含まれています。評価損を除いた場合ですと、前四半期よりもわずかに改善している状況です。

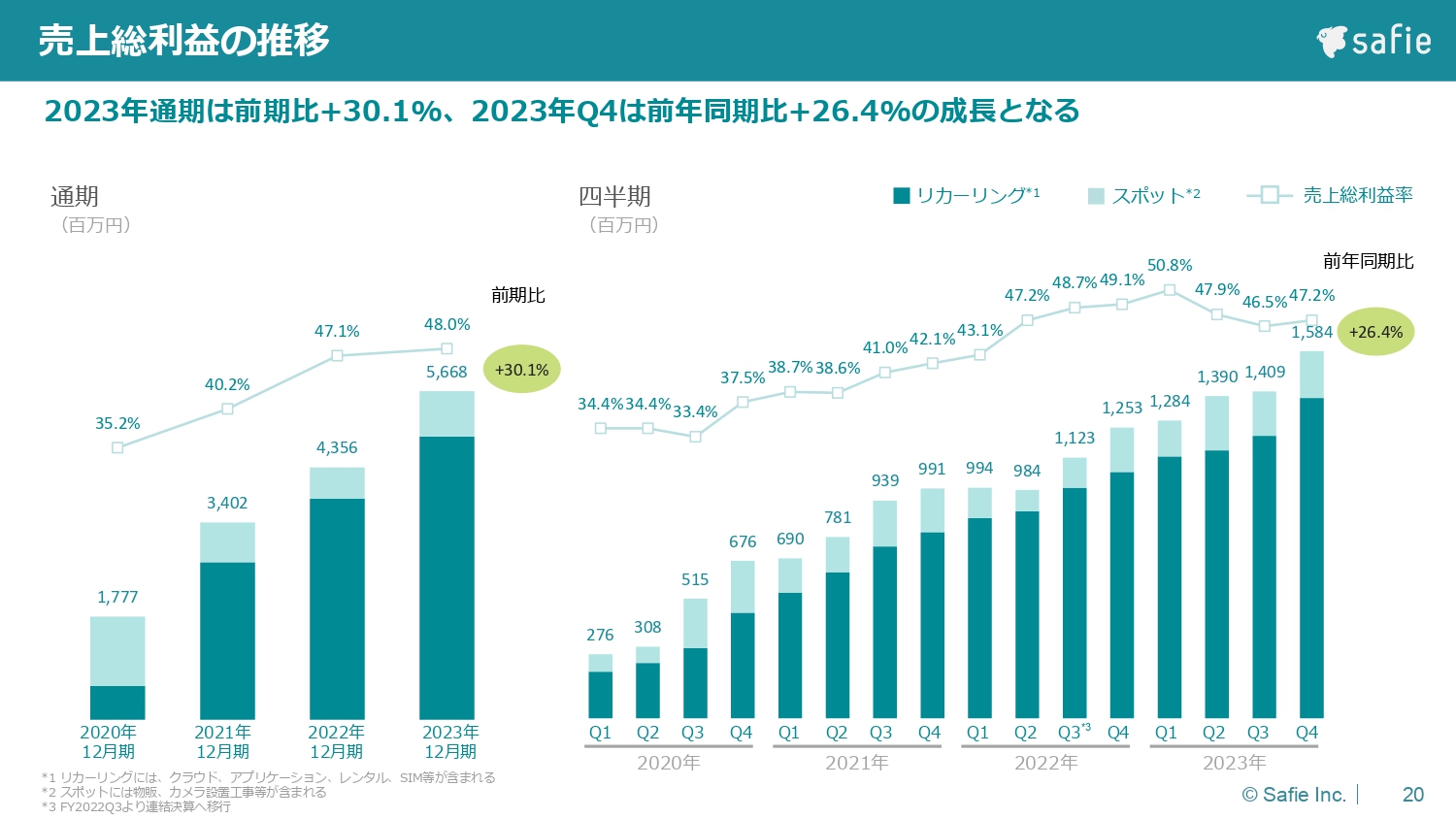

売上総利益の推移

売上総利益の推移です。全社で見ると56.6億円で、売上総利益率は48パーセントで、前期比30.1パーセントの増加となっています。四半期別で見ると15.8億円で、前年同期から26.4パーセントの成長となりました。

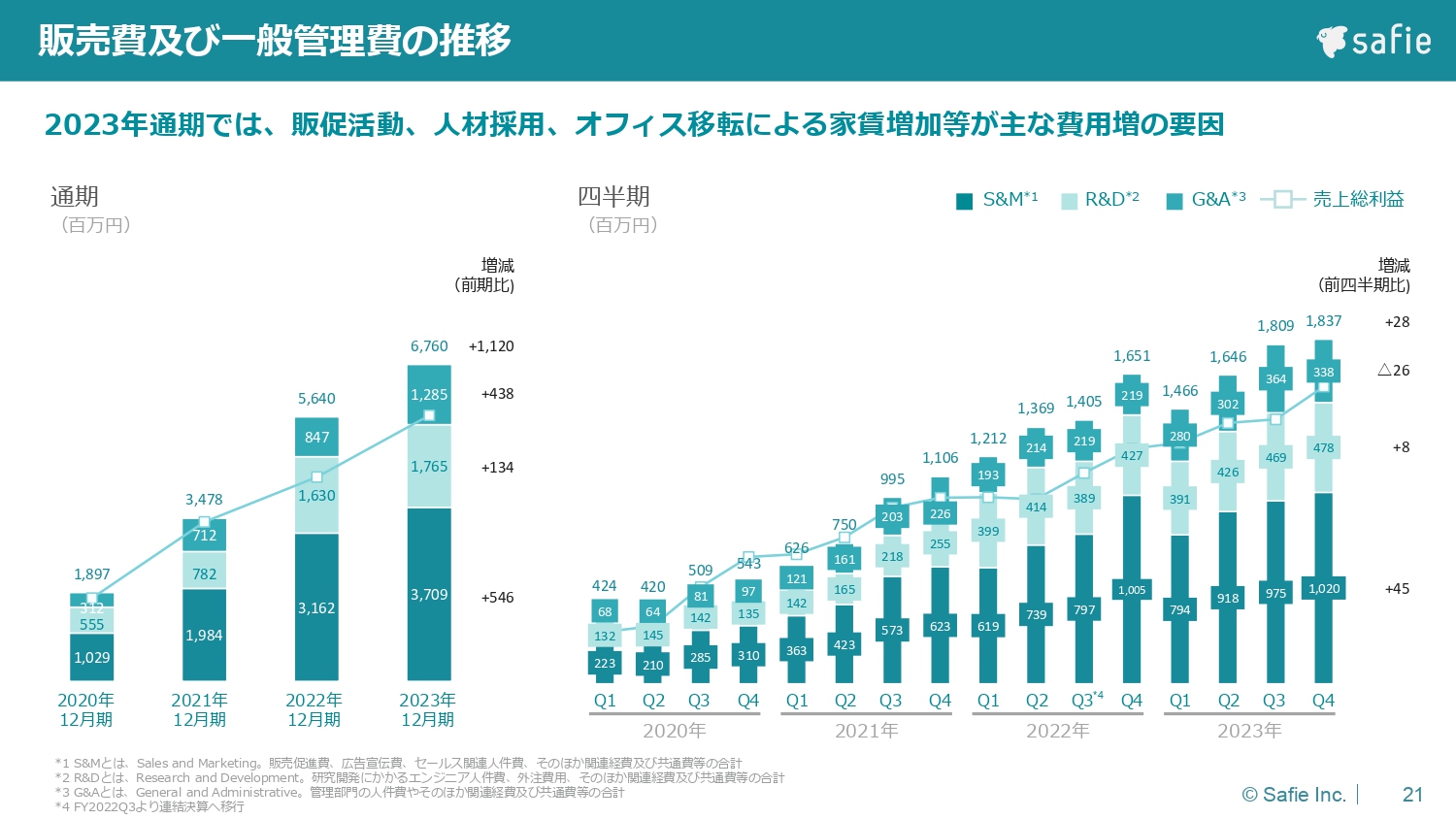

販売費及び一般管理費の推移

販売費および一般管理費の推移です。通期の総額は67億円で、第4四半期は18.3億円となっています。

全体では前四半期からわずかに増加しているものの、G&Aに関しては前四半期よりも減少しています。こちらは第3四半期に発生していたオフィス移転等の一時的な費用が減少した影響です。

R&Dは前四半期と変わらず、S&Mに関しては4,500万円と増加している状況です。

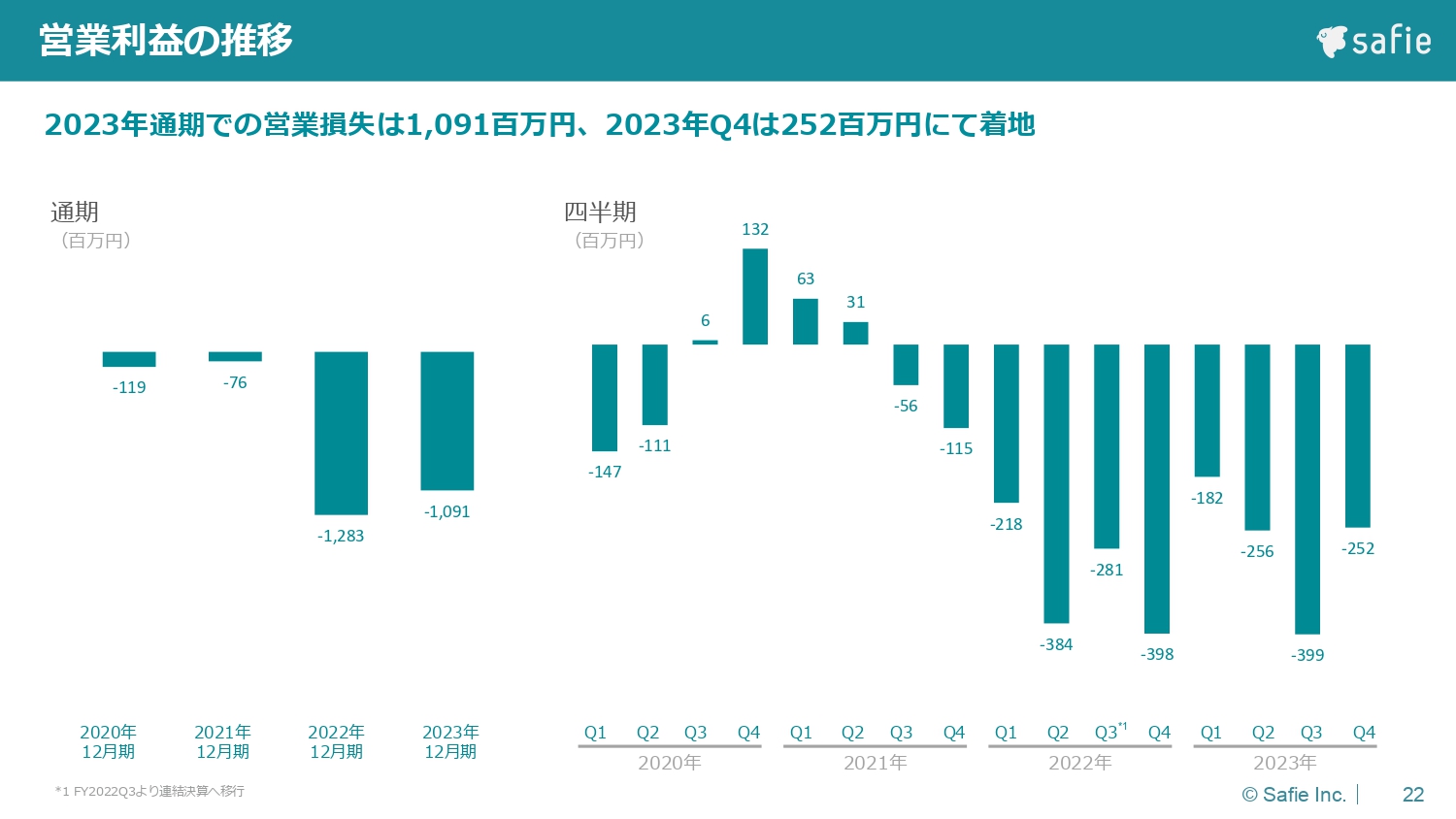

営業利益の推移

営業利益の推移です。通年での営業損失は10.9億円で、前年よりわずかに減少しています。四半期ベースで見ても2億5,200万円と、前四半期より減少しています。

ここからは再び佐渡島より、経営戦略のアップデートについてお話しします。

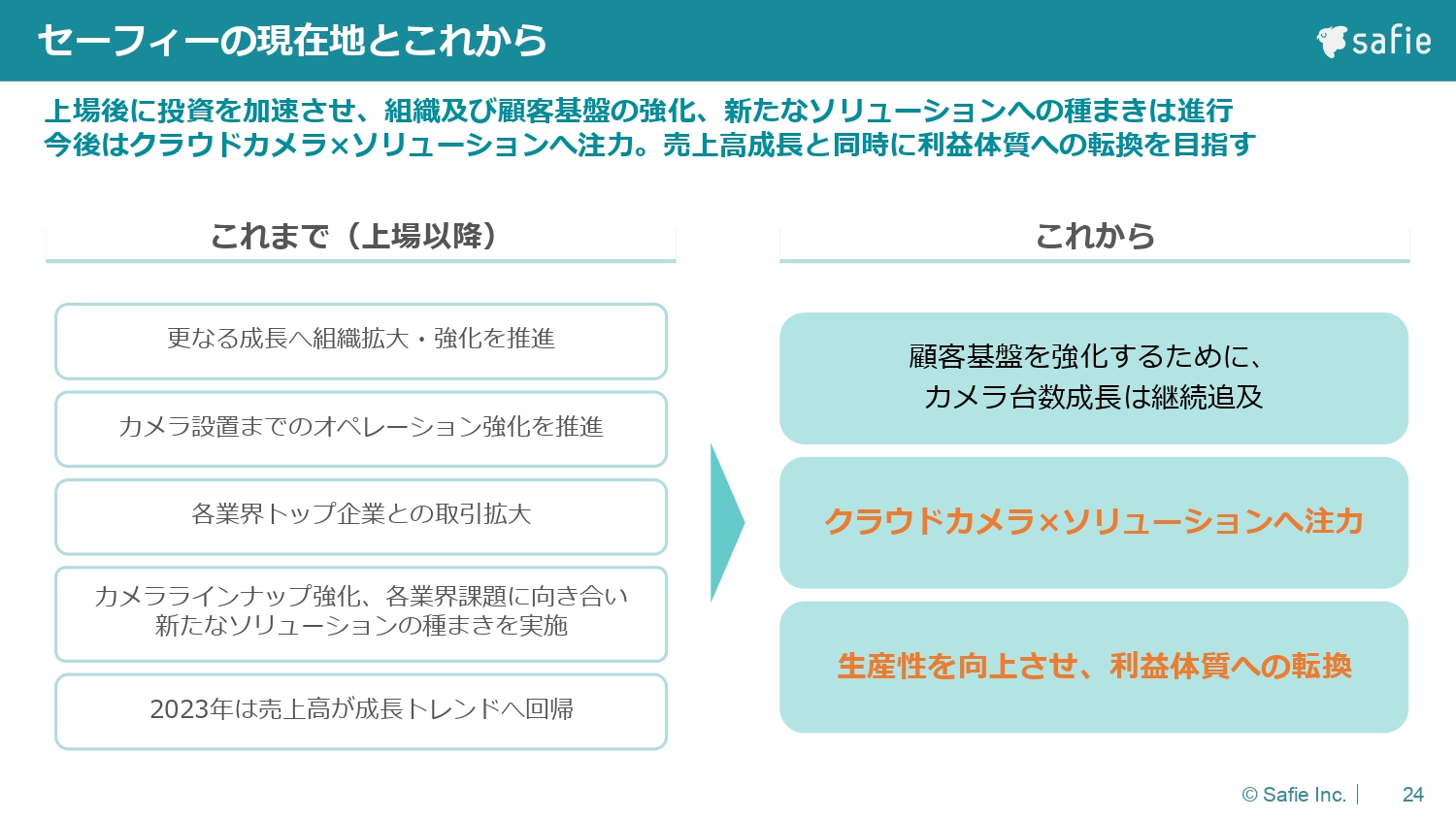

セーフィーの現在地とこれから

佐渡島:セーフィーの経営戦略についてお話しします。まずはこれまでのおさらいと、これからについてお話しします。

我々は上場後からしっかりと組織・基盤の強化に取り組んできました。ここから先は新たなソリューションへしっかりと転換していきます。

これまでは成長のために組織を拡大し、カメラの設置など、お客さまから見たリードタイムを短くご提供できるようなオペレーションを強化してきました。さらに、各業界のトップ企業との取引も非常に大きく拡大しています。

さまざまな業種・業態のお客さまに使っていっていただくと、やはり一定のカメラのラインナップが必要になってくるため、ラインナップについてもしっかりと強化してきました。

2023年の売上高については、IPO後、成長率が一時期に若干鈍化しているように見えたかもしれませんが、しっかりと成長トレンドに回帰することができています。このトレンドを維持しながら、カメラの台数の成長はもちろんのこと、今後はソリューションにも注力していこうと考えています。

また、生産性を向上させて利益体質へ転換していくことが重要になってきますので、このような分野にもしっかりと取り組んでいきます。

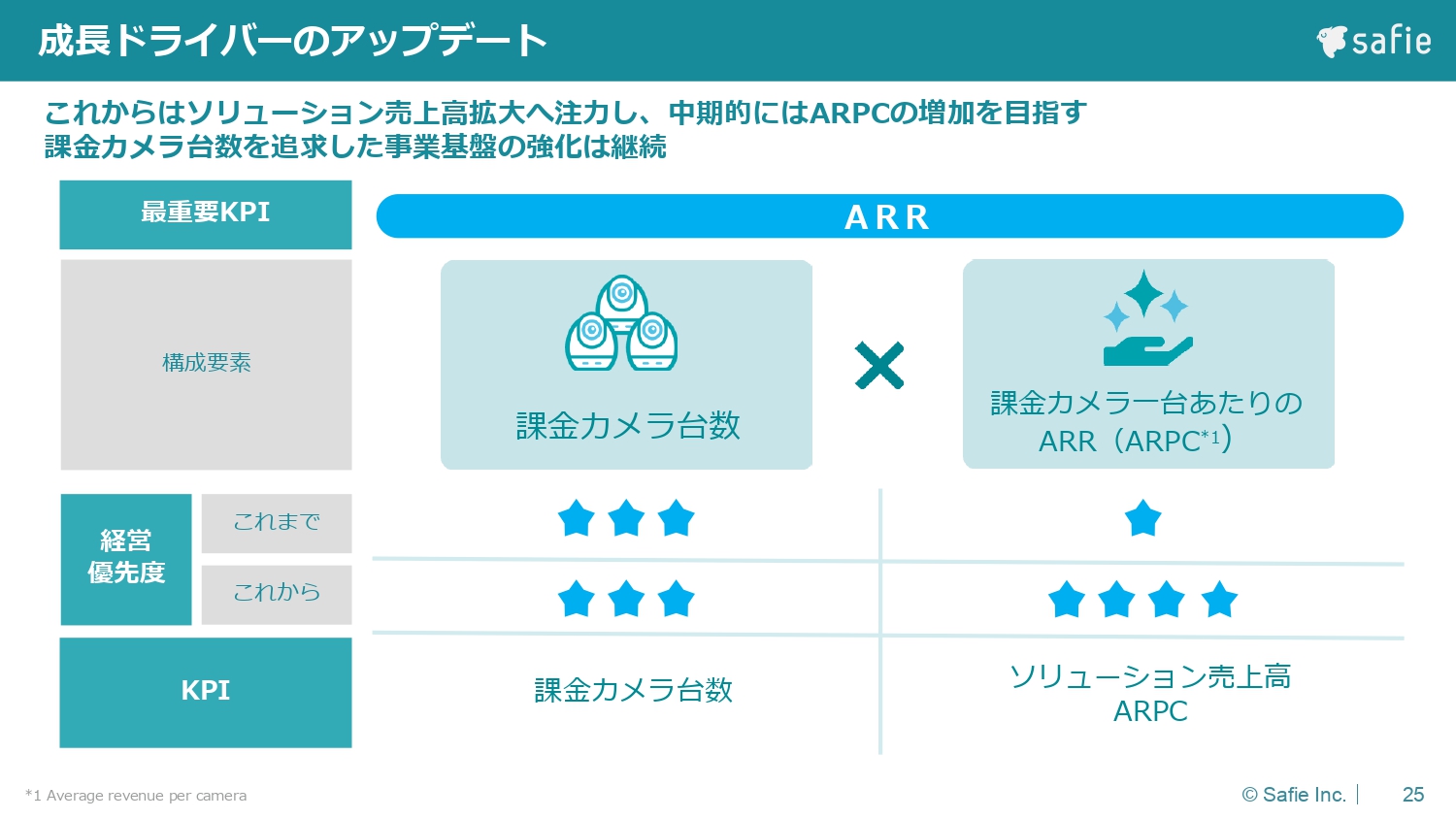

成長ドライバーのアップデート

成長ドライバーのアップデートについてです。従前ご説明しているとおり、今後はソリューション部分にしっかりと力を注ぎ、売上を伸ばしていきたいと考えています。

成長戦略のテーマは不変

当社は「現場DX」というビジネステーマを中心に置き、あらゆる産業の現場をデジタルトランスフォーメーションしていきたいと考えています。このメッセージや成長戦略のキーとなるポイントについては、今後も変わらずにしっかりと取り組んでいきます。

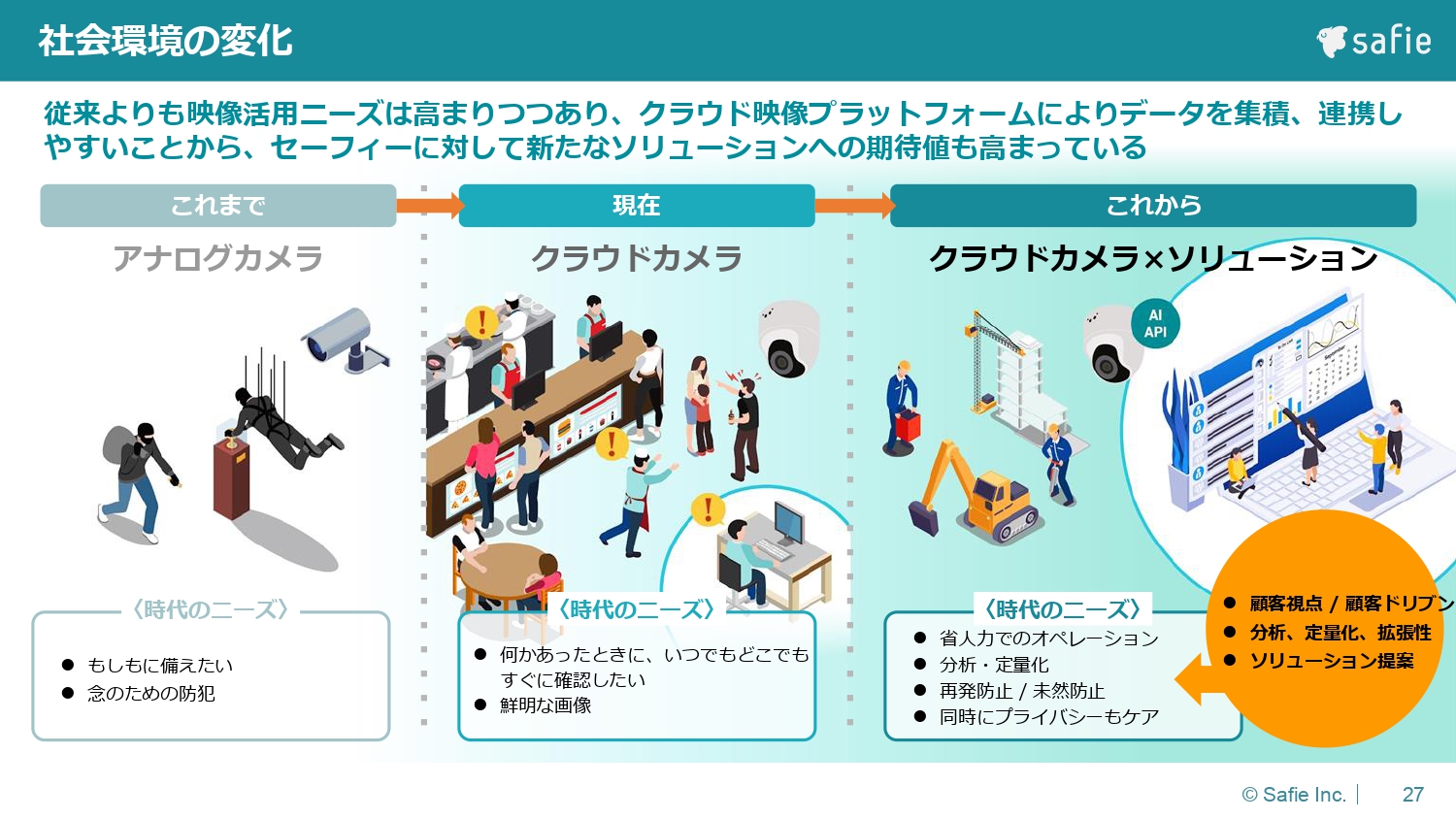

社会環境の変化

社会構造や市場環境の変化についてご説明します。これまでのアナログカメラから、当社が参入したクラウドカメラという市場ができてきました。「何かあった時に見る」という世界から、遠隔で見ながら仕事をすることが当たり前の世界になっています。

遠隔でお仕事をするだけでなく、省人力でのオペレーション、またはオペレーションの分析・定量化、再発防止といった部分をソリューションでカバーしていくことが、お客さまのニーズになっています。

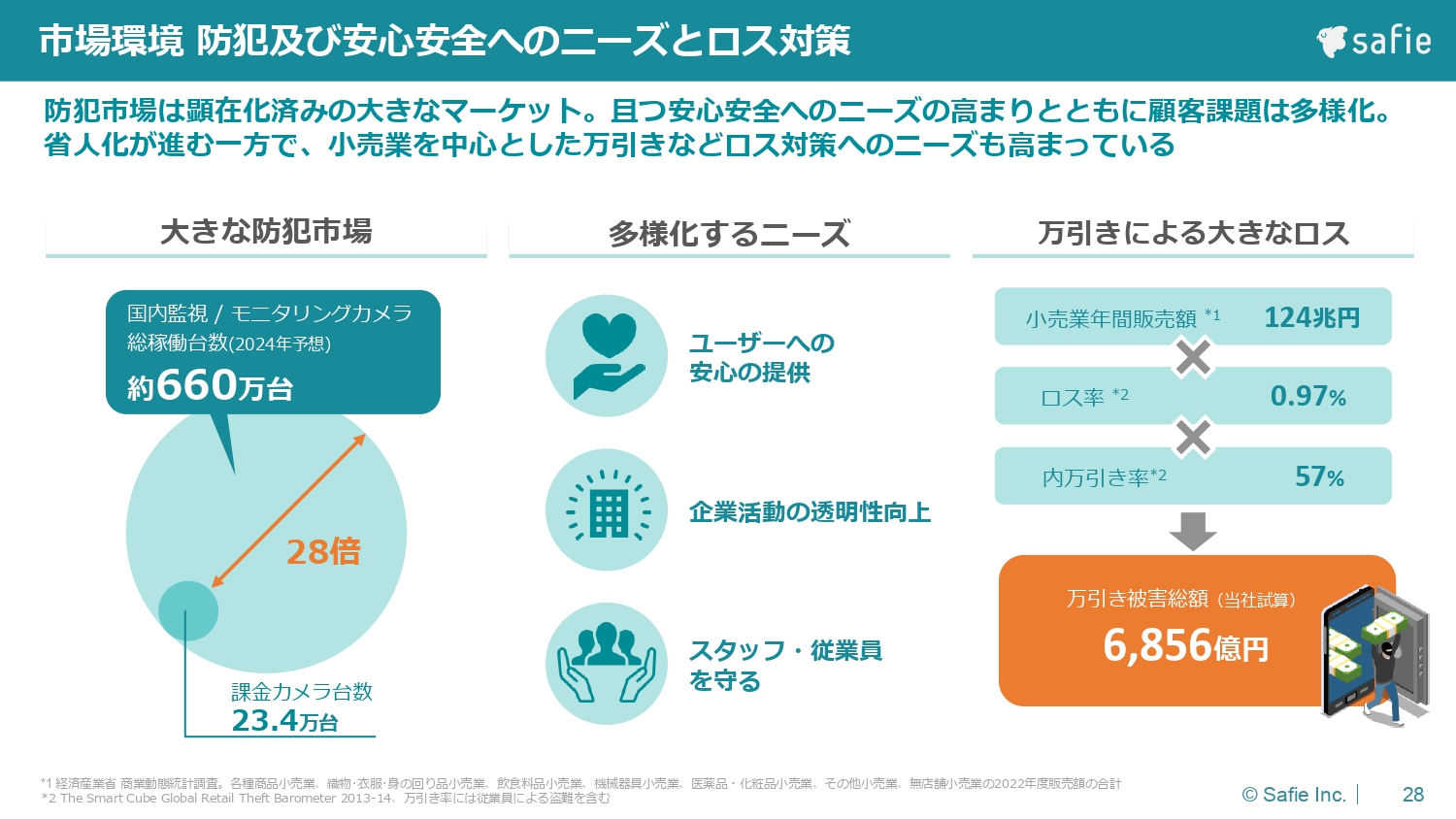

市場環境 防犯及び安心安全へのニーズとロス対策

市場環境です。カメラの用途としてはやはり防犯が外せないマーケットになります。防犯市場には660万台の既存マーケットがありますが、その中で我々の課金カメラは23.4万台となっていますので、ここに対してもまだまだ伸びしろがあるといえます。

お客さまのニーズも多様化しています。昨今さまざまな問題があるため、ガバナンスを強化する過程で、スタッフを守っていくといった流れも増えてきています。

小売店においては、やはり万引が問題となっています。自明の事実ですが、万引によるロスがしっかりと見える化されてきています。国内では6,856億円ほどの万引ロスが発生しており、この部分に対してもしっかりとソリューションを組み立てて提供することによって、成長の余力が残されているのではないかと考えています。

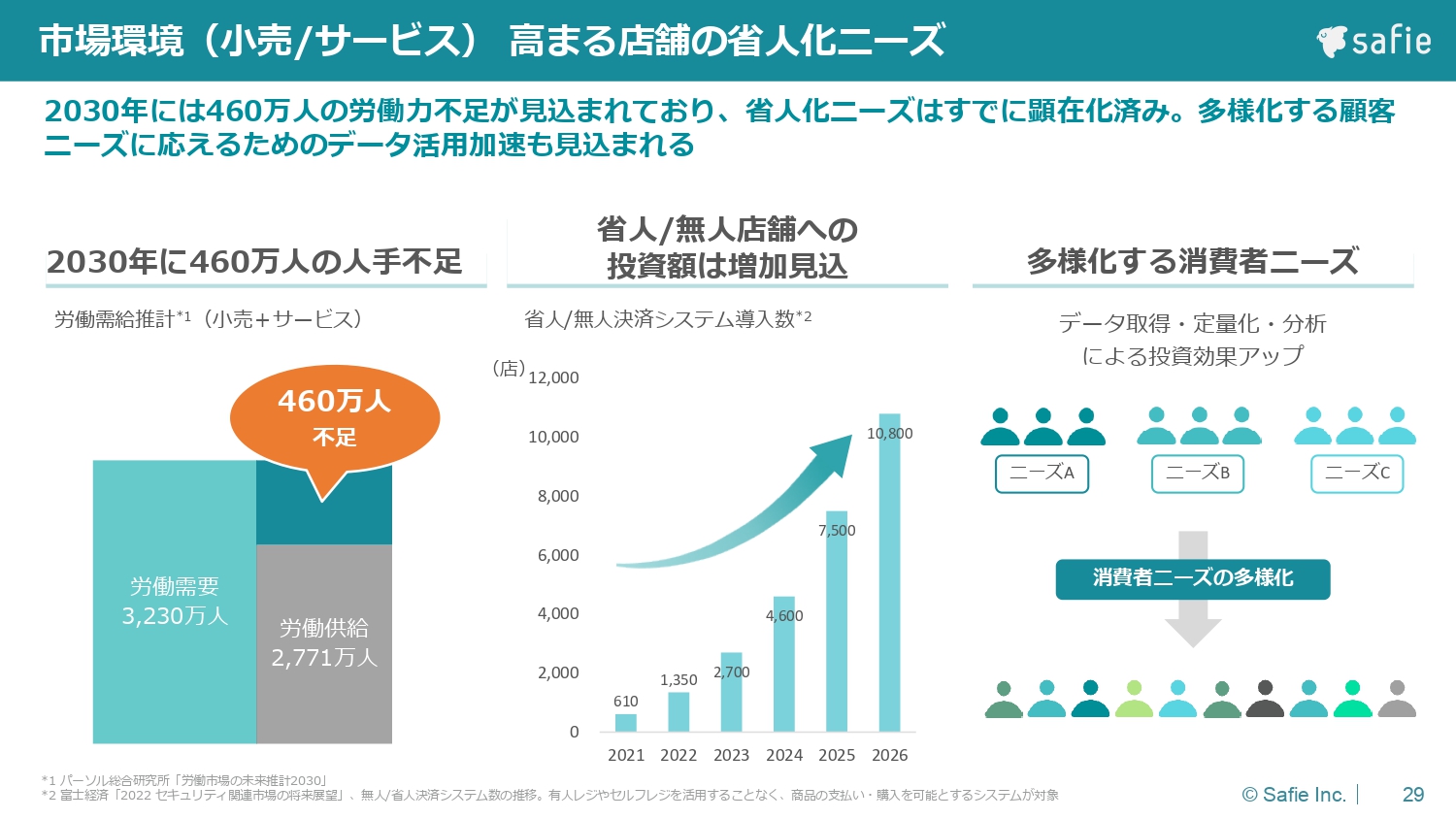

市場環境(小売/サービス) 高まる店舗の省人化ニーズ

小売業・サービス業における市場環境についてです。2030年には460万人の人手不足が見込まれています。一方で、人手不足の中でも店舗の売上を維持していこうとすると、やはり省人化・無人化への投資が急拡大していることが見て取れると思います。

今までは、そのような省人店舗・無人店舗は本当に一部の店舗に限られていましたが、今後はサービス業やフィットネスクラブのような新たな業種や業態でも省人店舗・無人店舗がどんどん増えていきます。

どのようなお客さまが来られるのか、それを定量的に分析しながら投資していくといった消費者ニーズが増えてきています。多様化する消費者ニーズの中で、クラウドカメラの在り方が問われてきていると考えています。

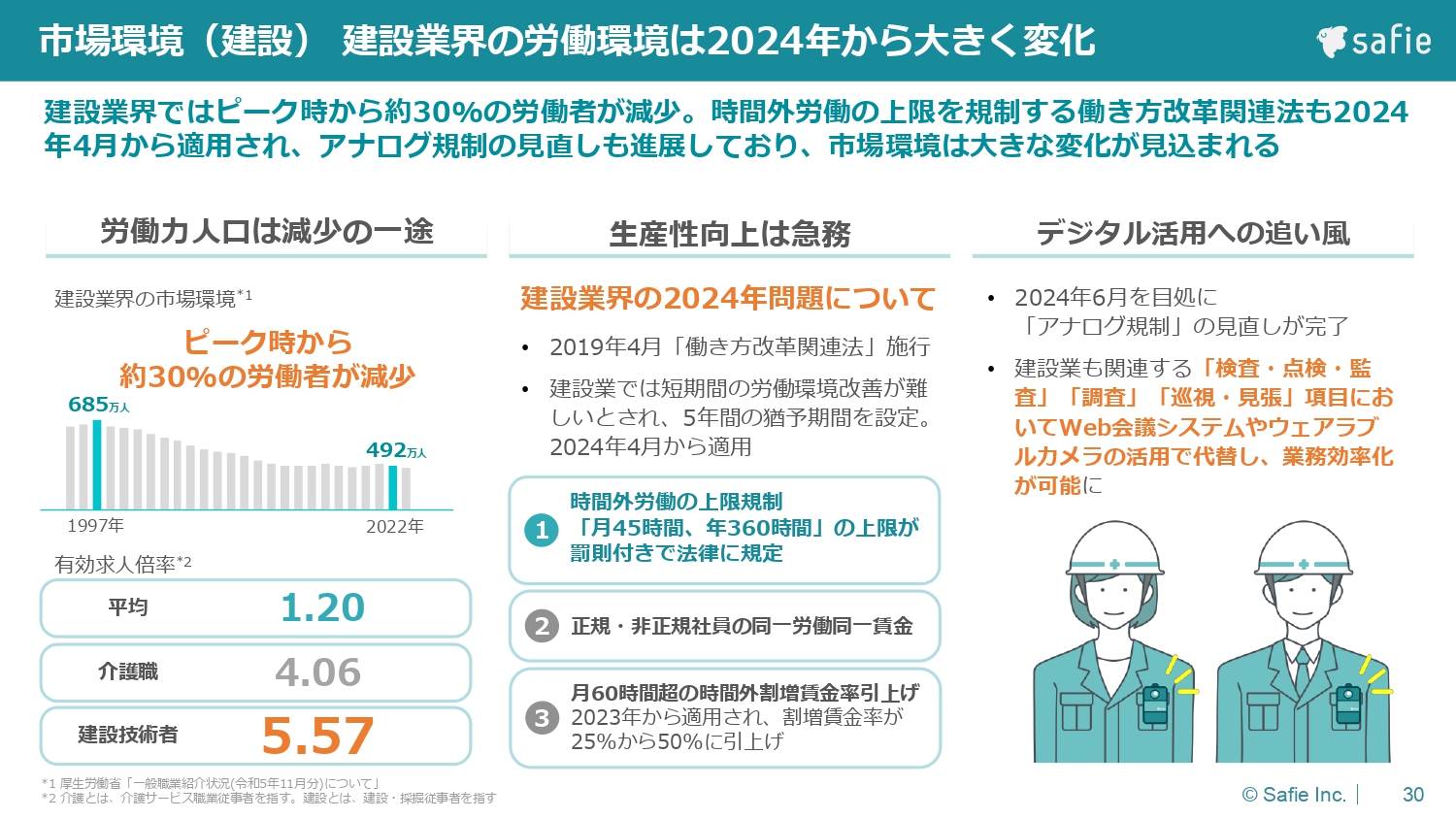

市場環境(建設) 建設業界の労働環境は2024年から大きく変化

建設業における市場環境についてご説明します。建設事業の労働環境の「2024年問題」というのは、昨今メディアでもたくさん報じられていますが、こちらもすでに3割くらいの労働力人口が減ってきています。現状の有効求人倍率も、建設分野では5倍を超えるようになっています。

また、働き方改革及び2024年問題により時間外労働の上限規制がしっかりと付くため、残業代を支払わなければならず、建設業ではコスト構造が大幅に変わってくると言われています。円安によって海外からの安い労働力もなかなか当てにできなくなってきており、ここに対してデジタルの追い風が吹いています。

アナログ規制の見直しとして、従来は目視点検や人の常駐を要するような項目が法律の中でも多く規定されていましたが、今年からはこのようなことが廃止されていきます。デジタルへの追い風は労働力不足とともに増えていくため、我々はこれを大きなチャンスとして捉えています。

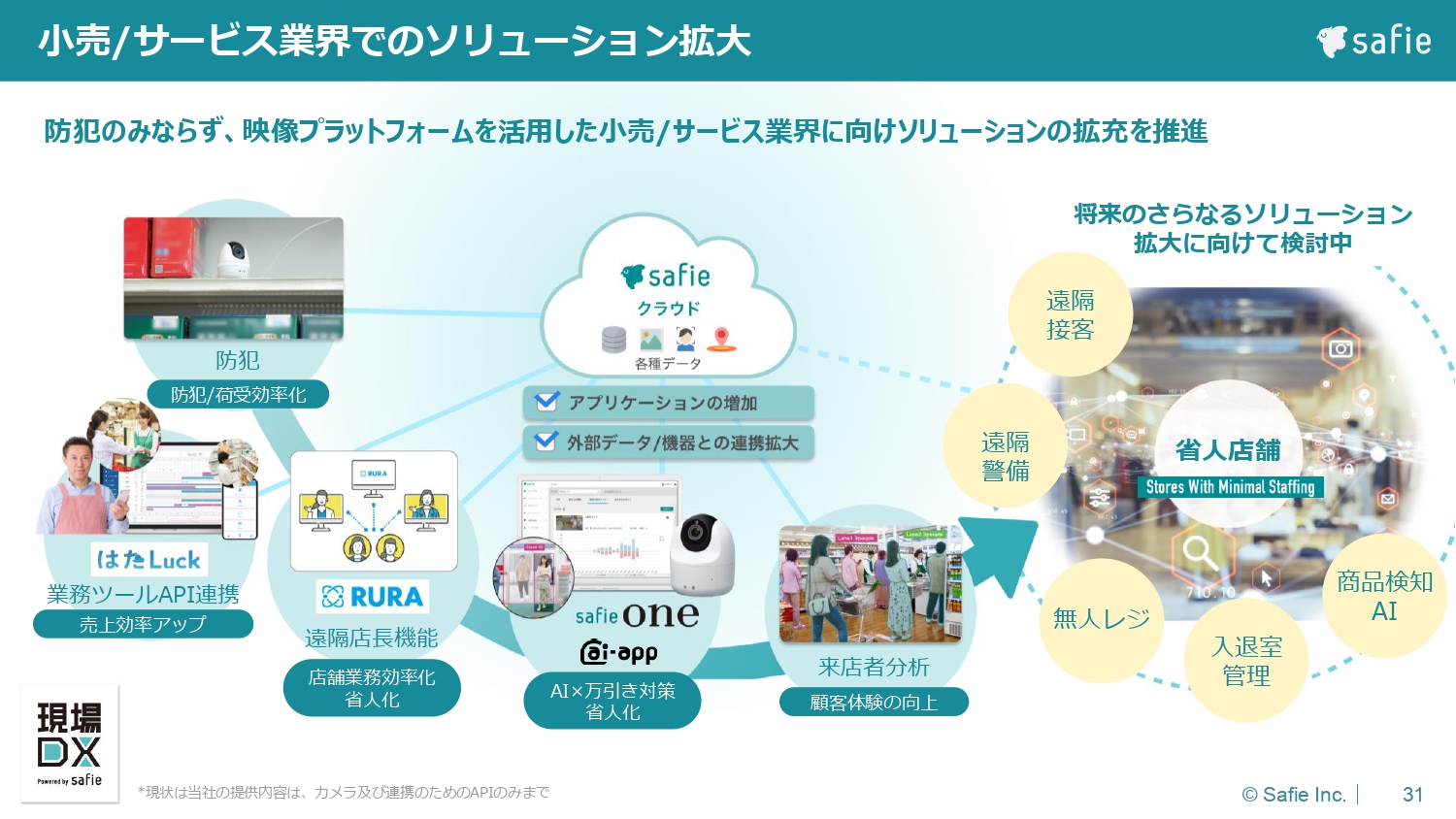

小売/サービス業界でのソリューション拡大

小売のところでもお話ししましたが、セーフィーの今後の戦略のキーとなる部分をご説明します。「小売/サービス業でのソリューション拡大」と記載していますが、オペレーションを見える化していくというだけでなく、遠隔地からしっかり接客など、省人店舗につながるソリューションを提供していきます。

今後はコールセンターのような遠隔地からの接客が増えていくと考えていますし、お客さまの声を聞いていると、やはり遠隔で警備したいというニーズも非常に増えてきていると感じています。

また、当然無人でオペレーションができたり、商品の欠品を自動で検出できたり、また、そのようなオペレーション全体をコミュニケーションしてつないでいくといったことも考えています。当社としてはスタートアップとも連携してソリューションを拡大しています。

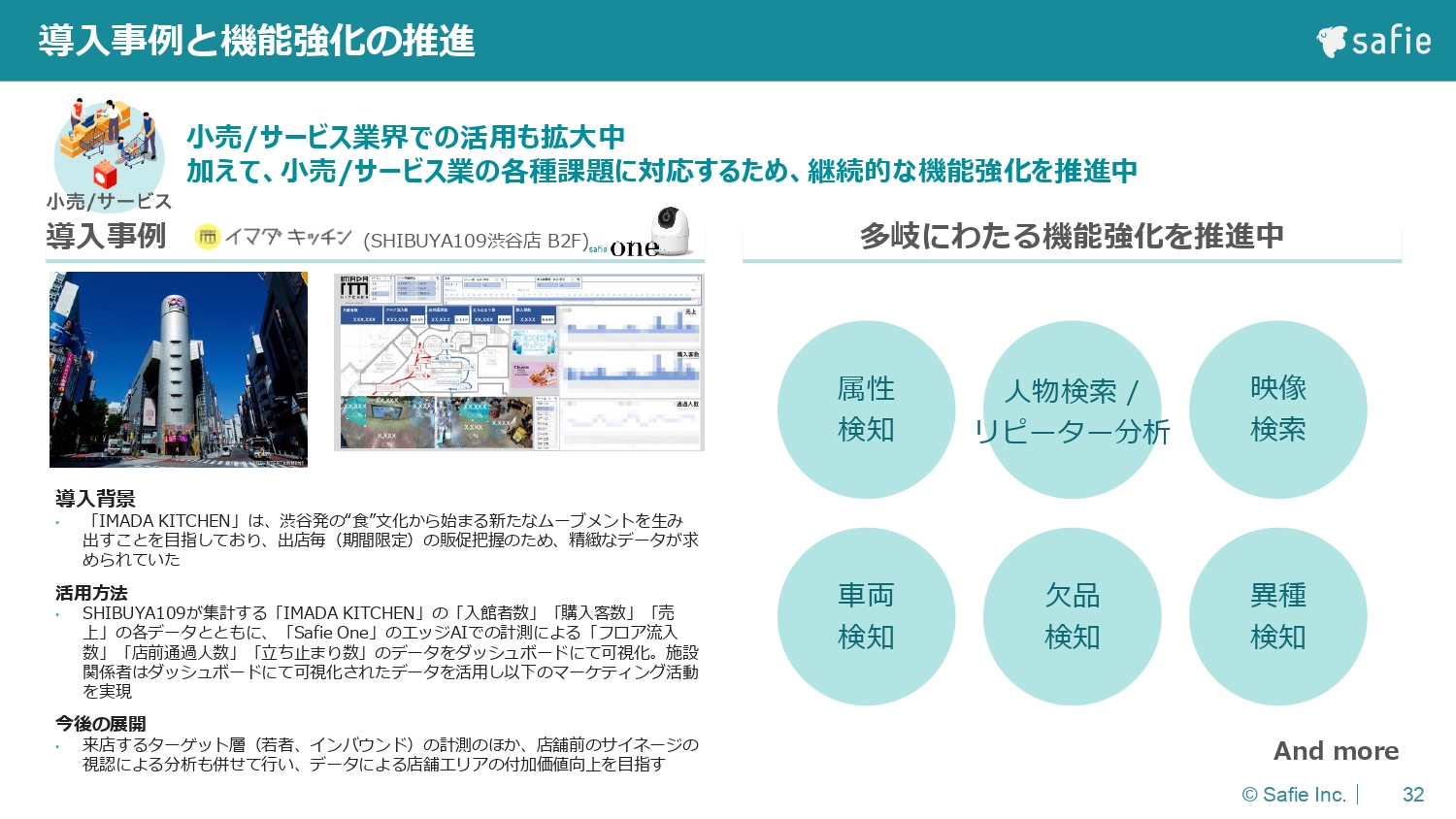

導入事例と機能強化の推進

お客さまのニーズとして、もちろん効率化していくこともありますが、やはり売上を上げていくという取り組みも、デジタルによってできるとうれしいと聞いています。

例えばSHIBUYA109のイマダキッチンさんの事例では、どのような人の流れがあるか、どのような商品の並べ方をするか、広告の見せ方をするかによって売上を変えていくようなPoCなども実際に行われています。このようなものをしっかりと実現していくために、当社としては映像を活用したさまざまなソリューションの種になるような機能の展開を目指しています。

そのような機能の開発投資を行うことにより、人物が検出できてリピーターがわかったり、映像から簡単に検索できたり、または車両を検出したり、欠品を検知したりといった機能をしっかりと提供します。それらをソリューション作りの種とし、さらにはお客さまのためのソリューションにしていくという取り組みが進んでいます。

スタートアップとともにソリューション提供を推進

スタートアップとともにソリューション提供を推進しています。遠隔接客ではタイムリープさん、店舗マネジメントの連絡用のツールやシフト管理ではHataLuckさんにソリューションを提供しています。

最近では無人店舗が増えてきており、この無人店舗にさまざまな角度からチャレンジしているOpt Fitさんのような会社もあります。我々としては、そのようなところに出資して新たな取り組みを共同で行うことで、より大手企業のみなさまにも展開しやすくしていきます。スタートアップとともに、このようなソリューション作りを強化していこうと考えています。

建設業界でのソリューション拡大

建設、インフラ等においてのソリューションの拡大についてご説明します。従前からお伝えしているとおり、建設業でも人の働き方が変わってきている中で、映像の役割が非常に大きくなっています。

昨今、2つほどリリースを出しました。エッジAI搭載屋外向けカメラ「Safie GO PTZ AI」や360度死角なく確認できる「Safie GO 360」をリリースしています。「Safie GO 360」や「Safie Pocket」をくまなく現場に設置することで、いわゆるデジタルツイン構築につながり、施工管理、安全管理、点検等がより簡単にできる、または遠隔から行かなくてもできる、さらにはそれが自動化できるという流れができています。

現在は建設現場に注力していますが、今後は建設後の運用フェーズにあたるビルマネジメントや、加えてタウンマネジメントも我々のお客さまのビジネス機会なので、そこまでしっかりと横展開して、ライフタイムバリューの長く、お客さまに使ってもらえるような展開を進めています。

全景録画を実現し、進化した遠隔施工管理を実現

こちらも一例ですが、「Safie GO 360」という360度カメラで、くまなく、漏れなく映像として可視化できるソリューションを提供しています。そこにしっかりとカメラを置く、あるいは「Safie Pocket」とうまく組み合わせて使うことにより、リアルタイムで現場の網羅的な把握ができ、より簡単に施工管理ができるようになっています。

Safie GO 360導入事例

これにより、導入される業種が広がっています。今までもスーパーゼネコンを中心に大規模施設や高層ビル等の現場ではたくさん使われてきましたが、ハウスメーカーでも全店導入されるところが増えており、ハウスでの進捗管理がより簡単かつ詳細にできるようになっています。

ビルの内装の状況確認に非常に多くのカメラが必要になりますが、そのような内装も細かい部分まで確認できるようになってきています。このようなデジタルツインを作り、業種や業態を広げていく取り組みが進んでいます。

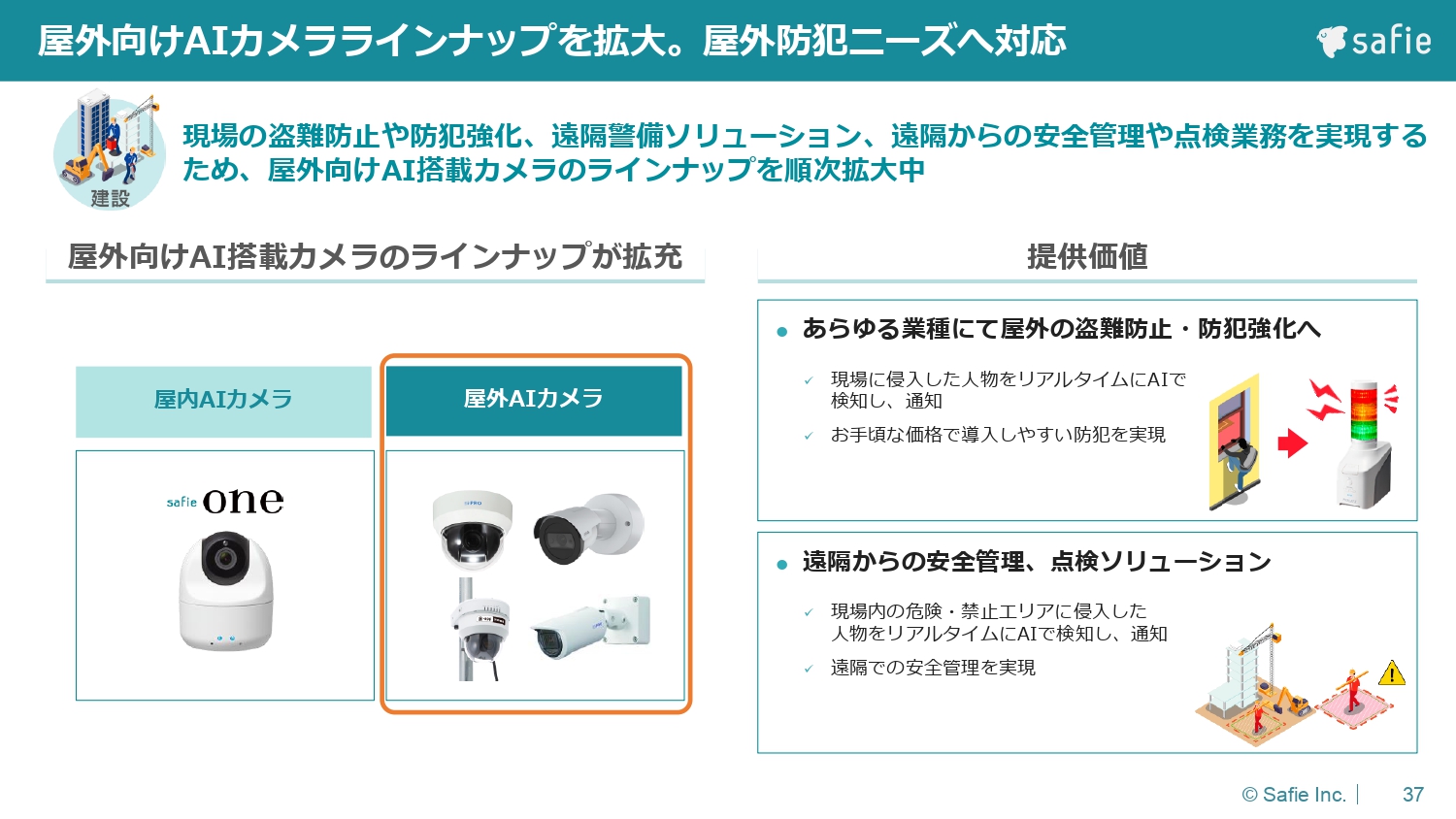

屋外向けAIカメララインナップを拡大。屋外防犯ニーズへ対応

こちらもリリースを出していますが、屋外向けのAIカメラもラインナップを拡充しています。今まで屋内のAIカメラでは、小売業で店舗の来店人数がよくわかる、来店者の分析できるということがよりリアルになってきていました。さらに屋外へラインナップを拡大していくと、防犯でもAIを使って人を確実に検出できるようになりますので、サービス化することで防犯市場へのソリューション強化を進めていきます。

さらには、当社のさまざまなインフラ等を、建設現場でも防犯だけでなく、安全管理や点検の自動化に利用します。それらをAIでできるようになると、我々のソリューションの質がどんどん上がっていきます。したがって、屋外向けAIカメラのラインナップも非常に重要になってくると考え、ラインナップを順次拡大しています。

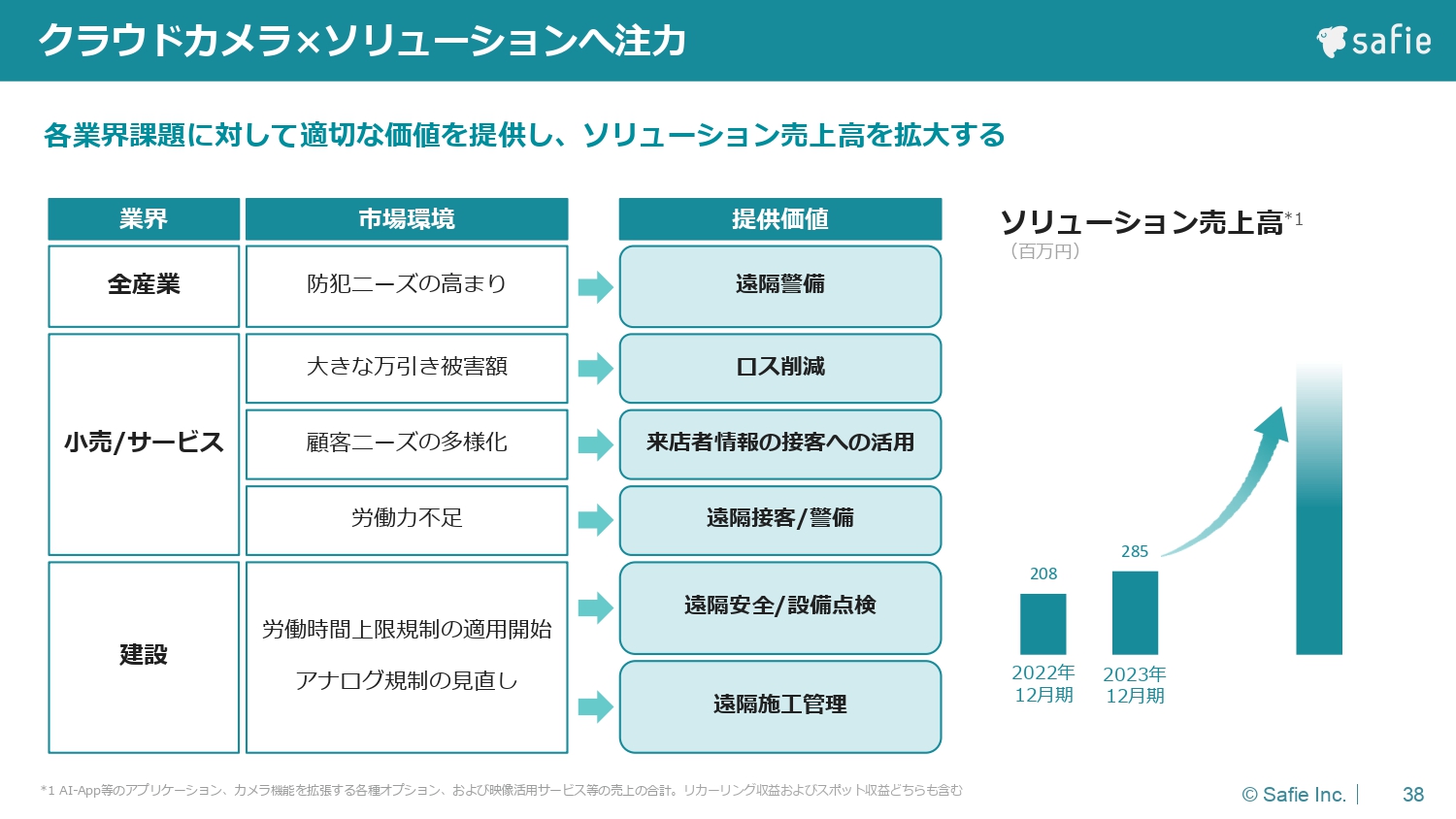

クラウドカメラ×ソリューションへ注力

クラウドカメラのソリューションについては、やはり警備などで防犯へのニーズはどんどん増えています。

小売/サービス業の中でも「ロスを削減したい」または「来店者の情報を分析したい」「遠隔から接客や警備などのさまざまな業務を行いたい」「建設現場でも安全管理や点検をデジタルで行いたい」「施工管理をより無人化または遠隔地から自動化したい」といったニーズにしっかりと応えていきます。

当社としては、ただカメラをクラウド録画としてリカーリングしてもらうのではなく、人の代わりになるようなソリューションを作って提供します。この部分についての売上高は、まだ2億円から3億円というところですが、倍々で増やしていくことにより、しっかりと粗利の取れるソリューションをお客さまと一緒に作っていこうと考えています。

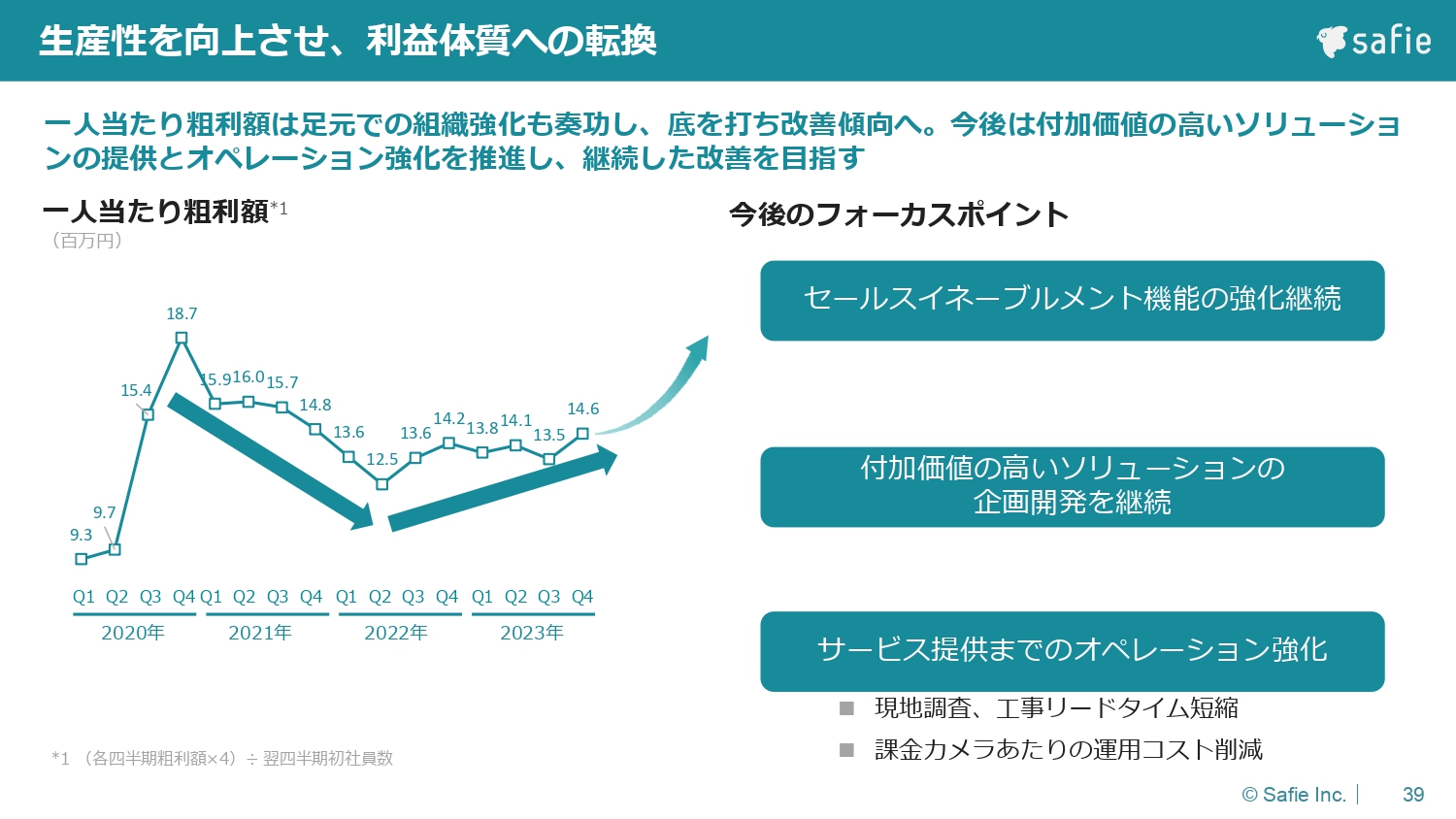

生産性を向上させ、利益体質への転換

生産性を向上させようという取り組みも行っています。今の1人当たりの粗利額は1,400万円強となっています。徐々に改善へ向かっており、2020年頃は1,800万円くらいありました。

セールスイネーブルメントをしっかりと強化したり、付加価値の高いソリューションを企画開発して提供したり、もしくはお客さまの提供リードタイムをどんどん短くしていくことにより、1人当たり提供できる付加価値を増やしていきます。そのようにして1人当たりの粗利の絶対額を増やしていけるため、こちらにしっかりと注力し、利益体質に転換していこうと考えています。

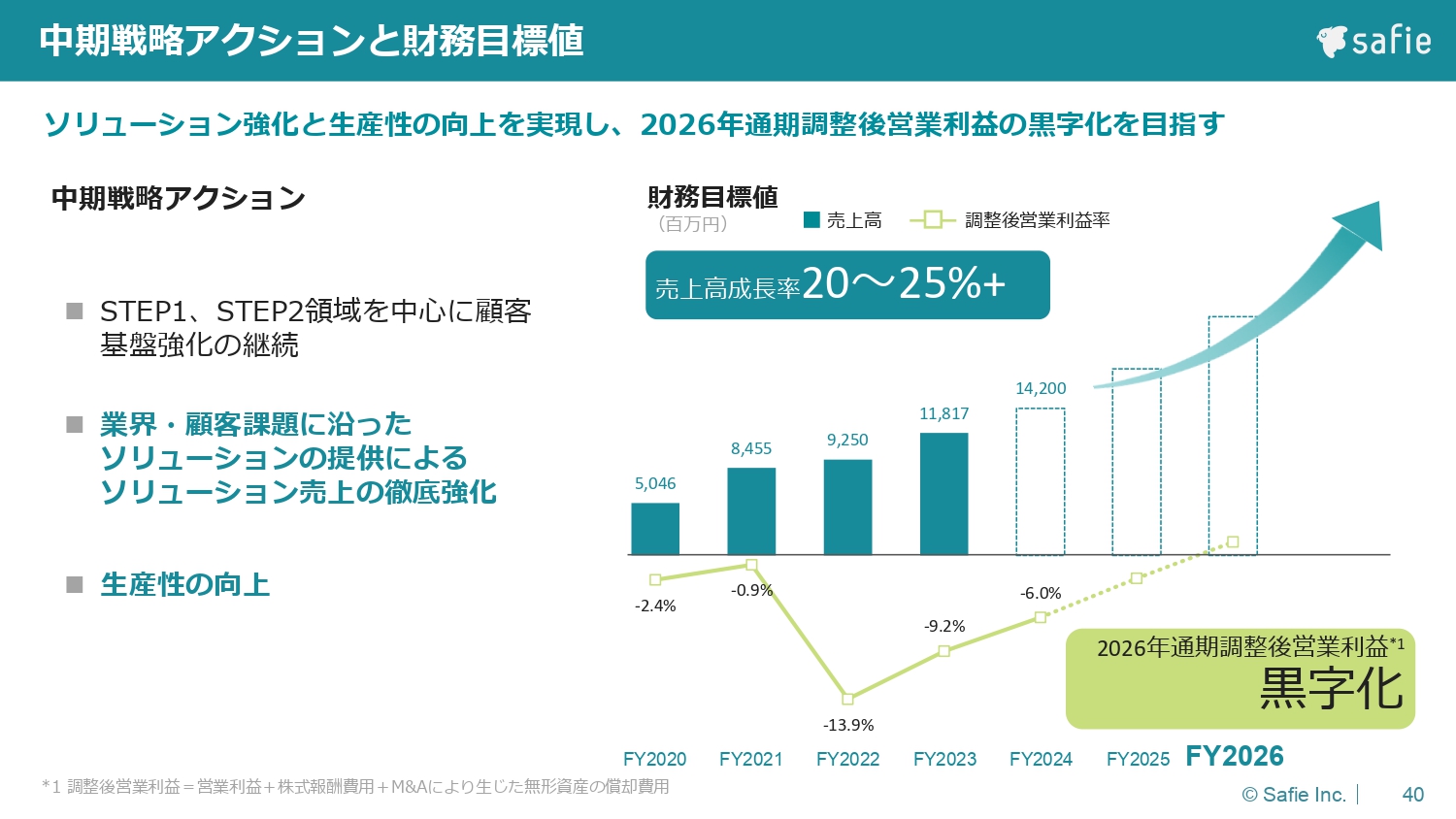

中期戦略アクションと財務目標値

中期戦略アクションと財務目標についてです。当社としても2026年の通期では黒字化をしっかり達成していこうと計画しています。

そのためにも、売上高成長率を20パーセントから25パーセント、さらに上を目指していきたいと思います。ただし、しっかりと安定成長を続けることが一番大事だと考えていますので、20パーセントから25パーセントの売上高成長率にはしっかりコミットし、さらに成長率を伸ばし続けることをみなさまとお約束したいと考えています。

2024年12月期の業績予想については、古田よりご説明します。

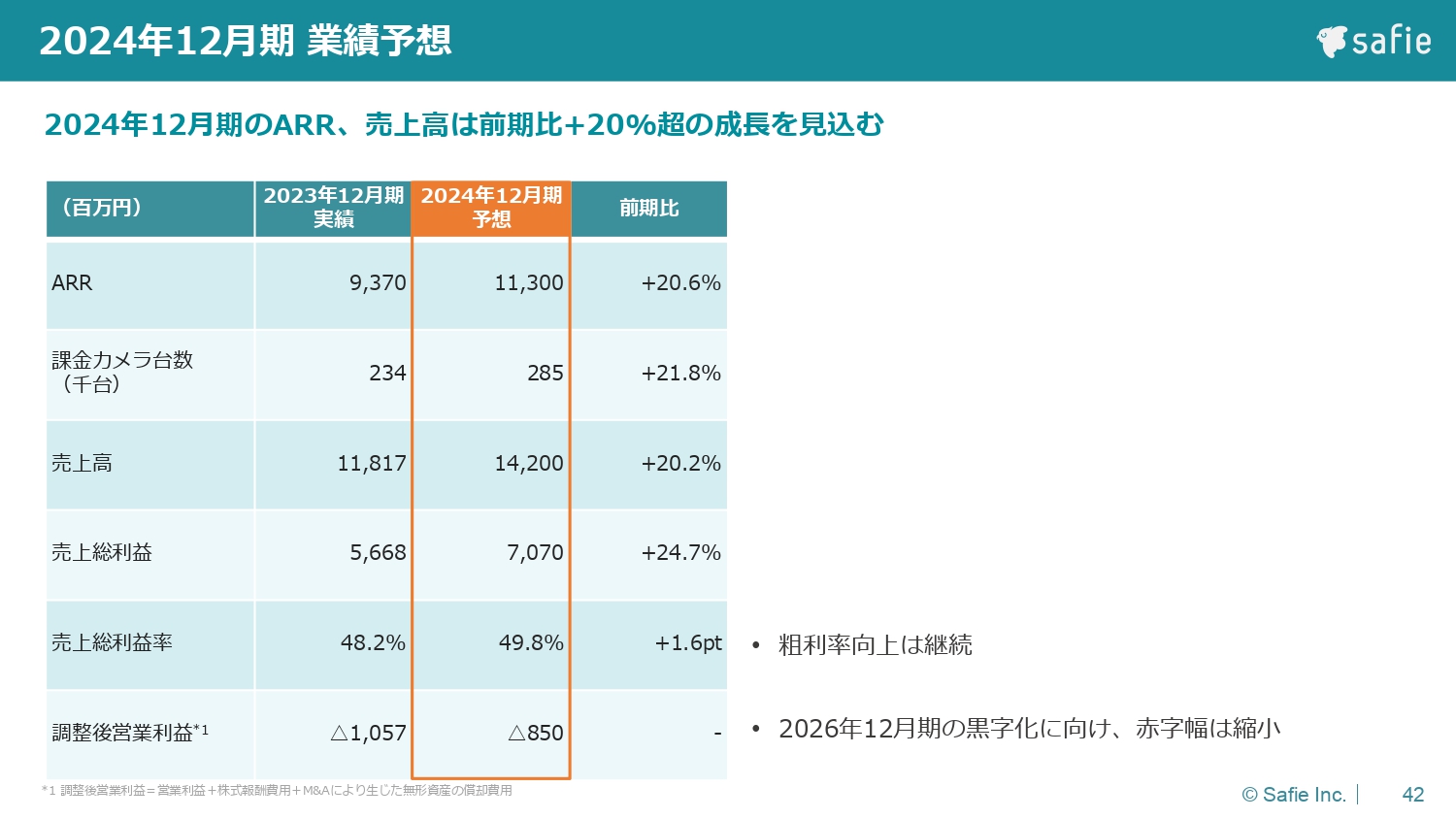

2024年12月期 業績予想

古田:2024年の数字については、ARRが113億円で前年比20.6パーセント増、課金カメラ台数が28.5万台で前年比21.8パーセント増、売上高が142億円で、こちらも前年比20.2パーセント増を見込んでいます。

売上総利益は70.7億円、売上総利益率は49.8パーセント、調整後営業損失は8.5億円を見込んでいます。調整という言葉を使っていますが、こちらの中身は株式報酬費用やM&Aから生じるのれん代の償却等を調整することを考えており、2023年12月期の実績として織り込んでいるものとしては株式報酬の部分で約3,300万円の調整が入っています。詳細は説明資料のAppendixに記載しています。

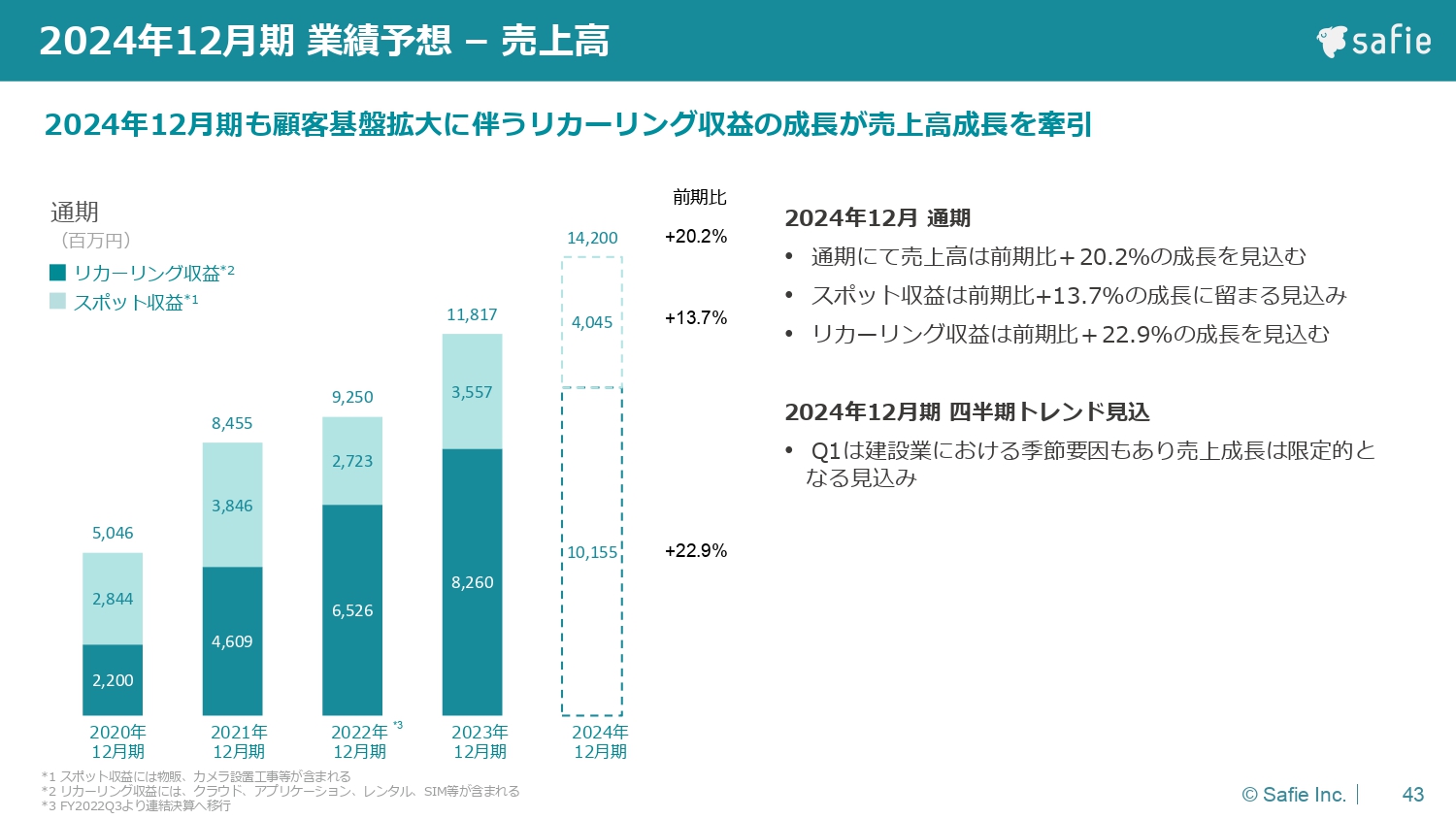

2024年12月期 業績予想 – 売上高

売上高の内訳です。142億円のうち40.4億円のスポット収益を見込んでおり、こちらが前年比13.7パーセントの増加、リカーリング収益は101億円で前年比22パーセントの成長を見込んでいます。

なお、過去のトレンドと同じように建設業界における季節変動性があるため、第1四半期の売上成長は限定的となり、以降は昨年と同じように第2四半期、第3四半期、第4四半期と徐々に上がっていくという見込みで作っています。

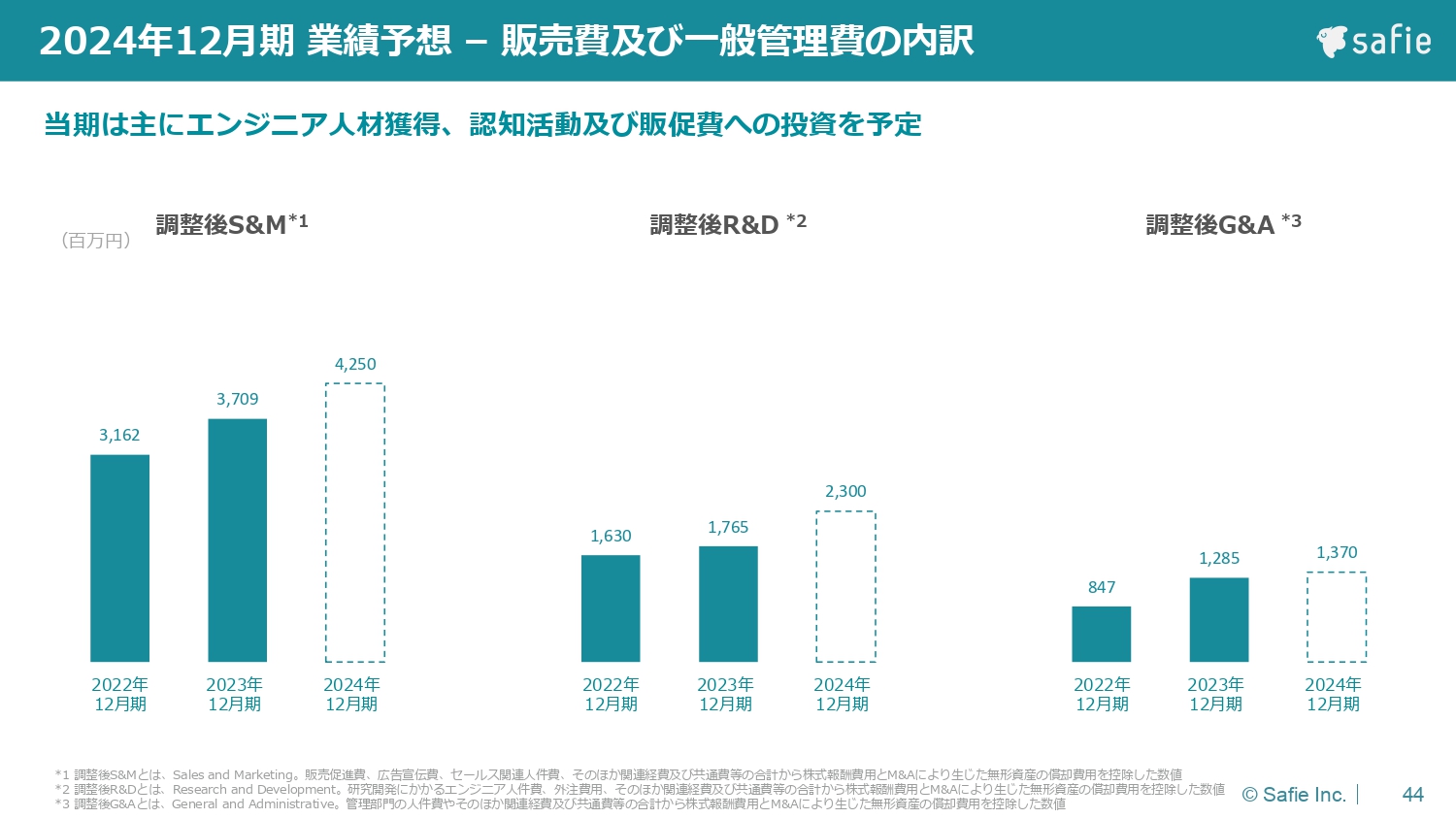

2024年12月期 業績予想 – 販売費及び一般管理費の内訳

コストについては、こちらの調整後のS&M、R&Dがそれぞれ5億円程度増加する見込みです。G&A、一般管理費については1億円程度の増加で13億円の着地を見込んでいます。以上が2024年度通期業績予想となります。

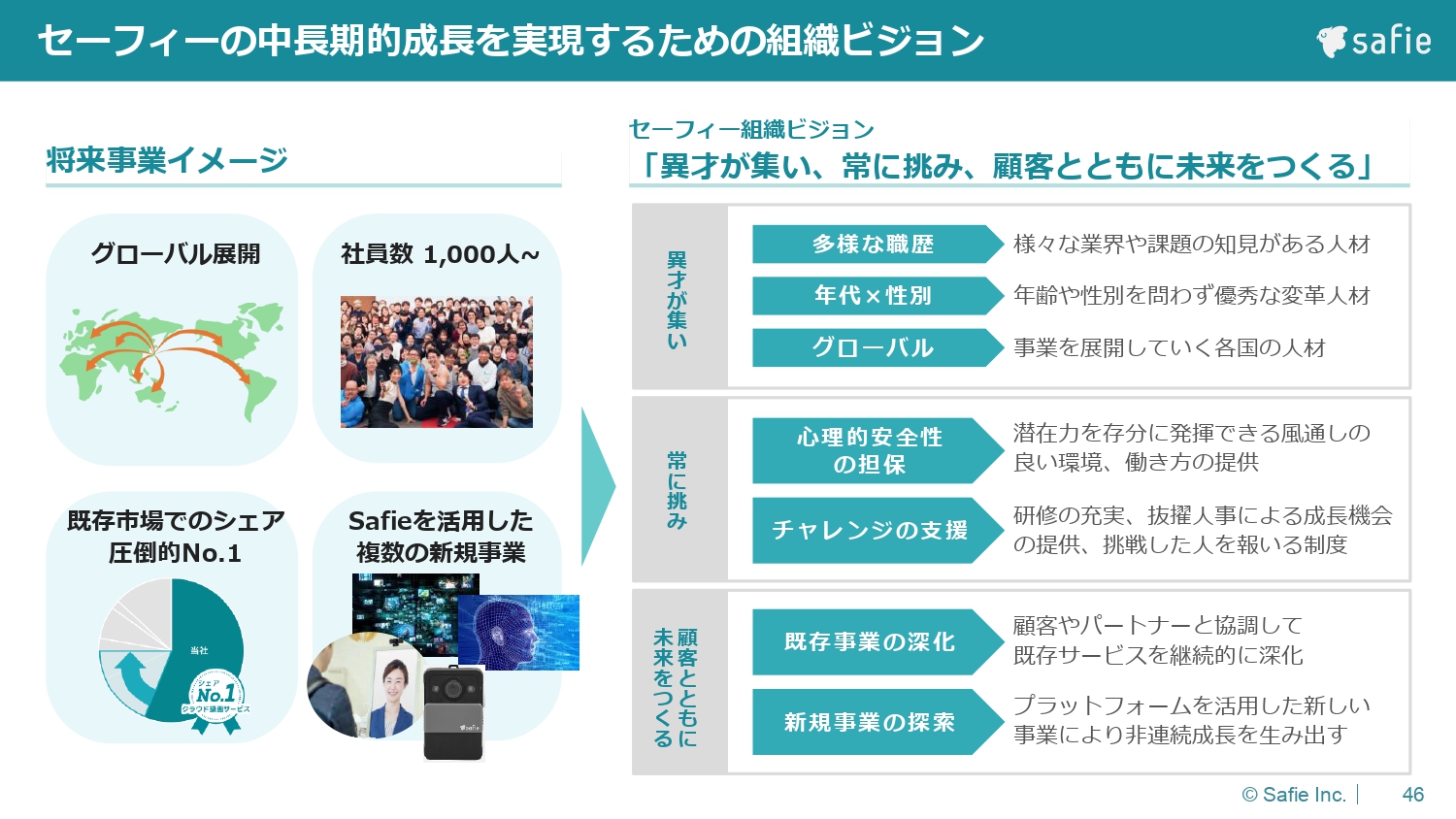

セーフィーの中長期的成長を実現するための組織ビジョン

最後に、人的資本経営戦略についてもみなさまに共有したいと思います。当社も他社と同じく、人材こそが経営にとって非常に重要な資本であり、人的資本施策を適切に行うことこそが株主価値の長期的な向上につながると信じています。

佐渡島からお伝えした中期経営戦略はFY26まででしたが、そこを越えた先の世界、将来的な中長期の事業のイメージとしては、やはりグローバルに展開していき、従業員数も1,000人を超え、既存市場では当然圧倒的No.1を維持しつつ、セーフィーのプラットフォームを活かした複数の新規事業を次々と生み出していきます。

それができるような組織として、「異才が集い、常に挑み、顧客とともに未来をつくる」という組織ビジョンを掲げています。

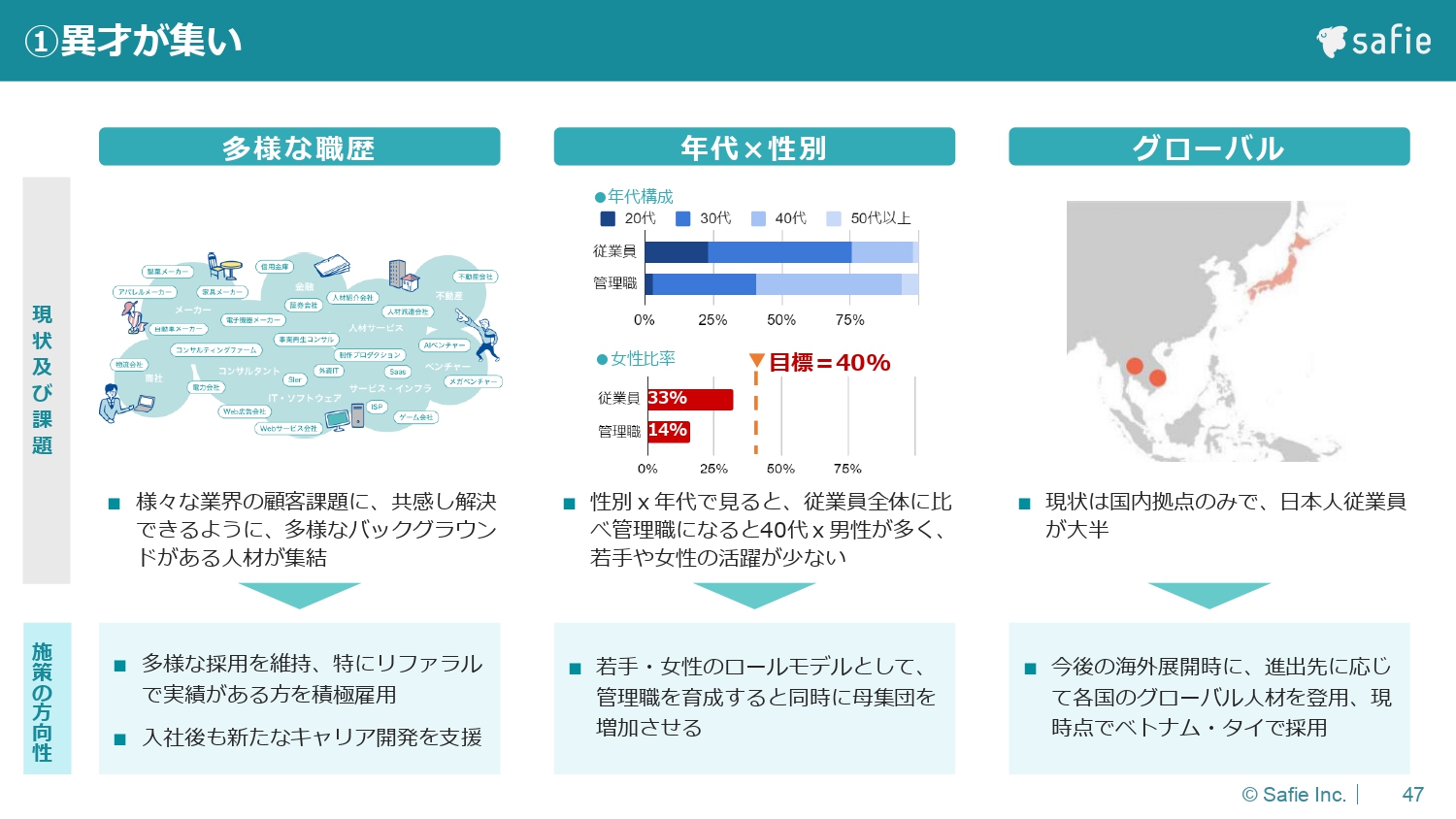

①異才が集い

「異才が集い」「常に挑み」「顧客とともに未来をつくる」の3つについて、それぞれ説明します。

まず「異才が集い」は、多様な職歴の優秀な方々が年齢や性別にかかわらず、また国籍も関係なく、集まってきて活躍するような組織を作りたいと思っています。さまざまな業界のお客さまがいらっしゃいますが、お客さま、およびその業界の課題について深く共感し、解決案を考えられるようなタレントをすでに採用しており、今後も継続的に採用していきます。

年代や性別については、現状は若手や女性の活躍がまだ少なめであるため、こちらをしっかりと強化します。このようなロールモデルとなる方を抜擢して管理職を育成していくとともに、母集団を増やしていくことに取り組んでいきます。

グローバルに関しても、そもそも事業を展開している範囲がまだ日本に限られているため、今後の展開に合わせて採用を強化していくことを考えています。現時点では、直近の展開予定であるベトナムやタイでの採用を進めています。

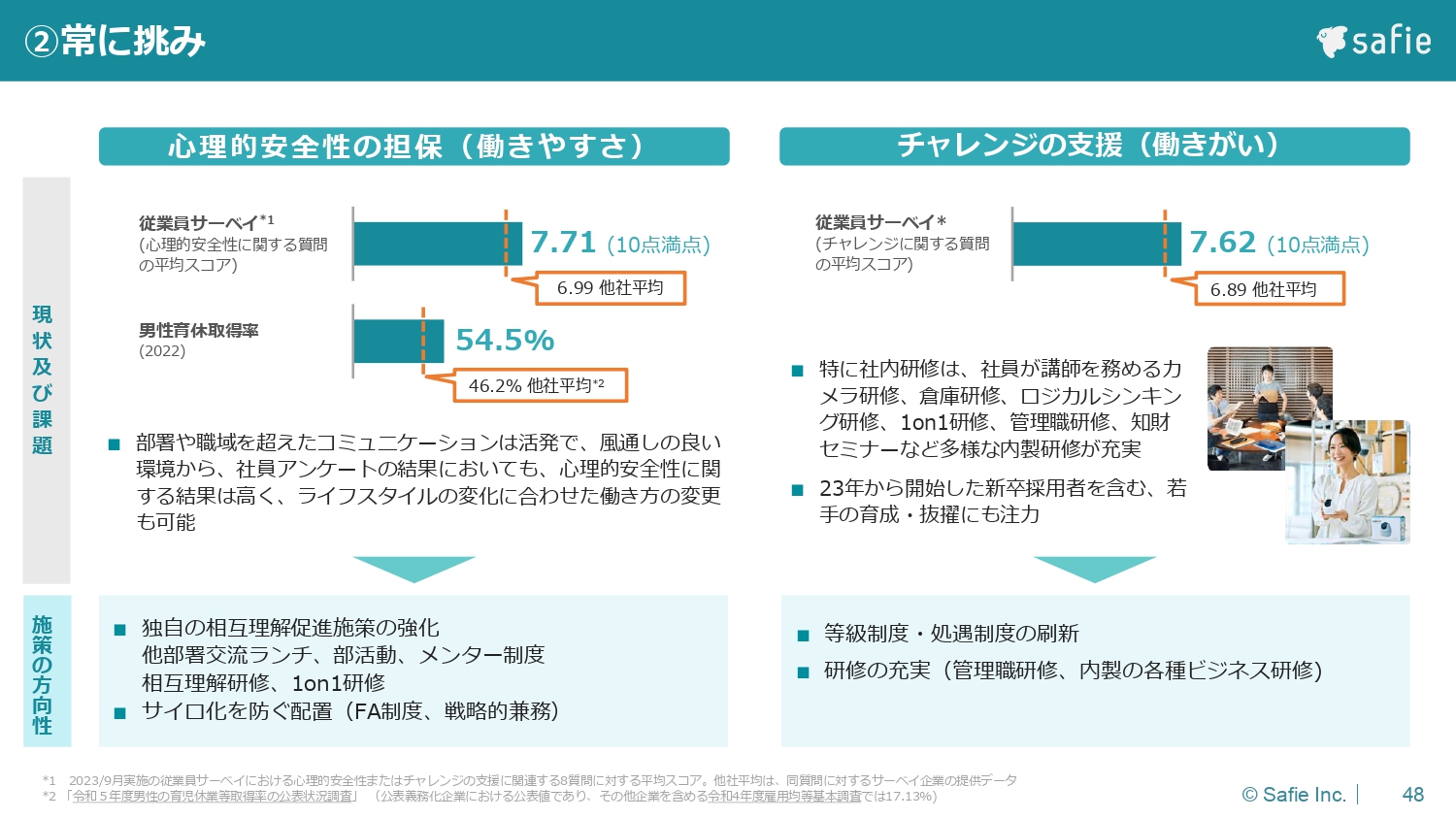

②常に挑み

集まった異才、つまり優秀な方々が潜在能力をフルに発揮していくためには、心理的安全性が担保され、チャレンジや成長を支援することが会社として必要だと考え、「常に挑み」を掲げています。

スライドの左側の「心理的安全性の担保(働きやすさ)」という観点においては、当社の従業員サーベイの結果は、他社平均に比べよい結果になっていますし、男性の育休取得率も他社より高い数字ということで、部署や職域を超えたコミュニケーションが活発で、働きやすい環境がすでにある程度できているかと思っています。

それを支えてきた、独自の相互理解促進施策をこれからも継続的に強化していくという考えを持っています。

「チャレンジの支援(働きがい)」の観点では、こちらもサーベイ上は他社よりも高い数字となっており、それを支えているのが各種の社内研修です。社員自らが講師を務める、カメラやロジカルシンキングに関するさまざまな研修が充実している環境です。

ただし、若手の育成という面においては、2023年に新卒の1期生を採用したばかりということもありますので、今後育成プログラムを充実させていき、抜擢と育成をしっかりと行っていくことで、社員のチャレンジをどんどん支援していきたいと思っています。

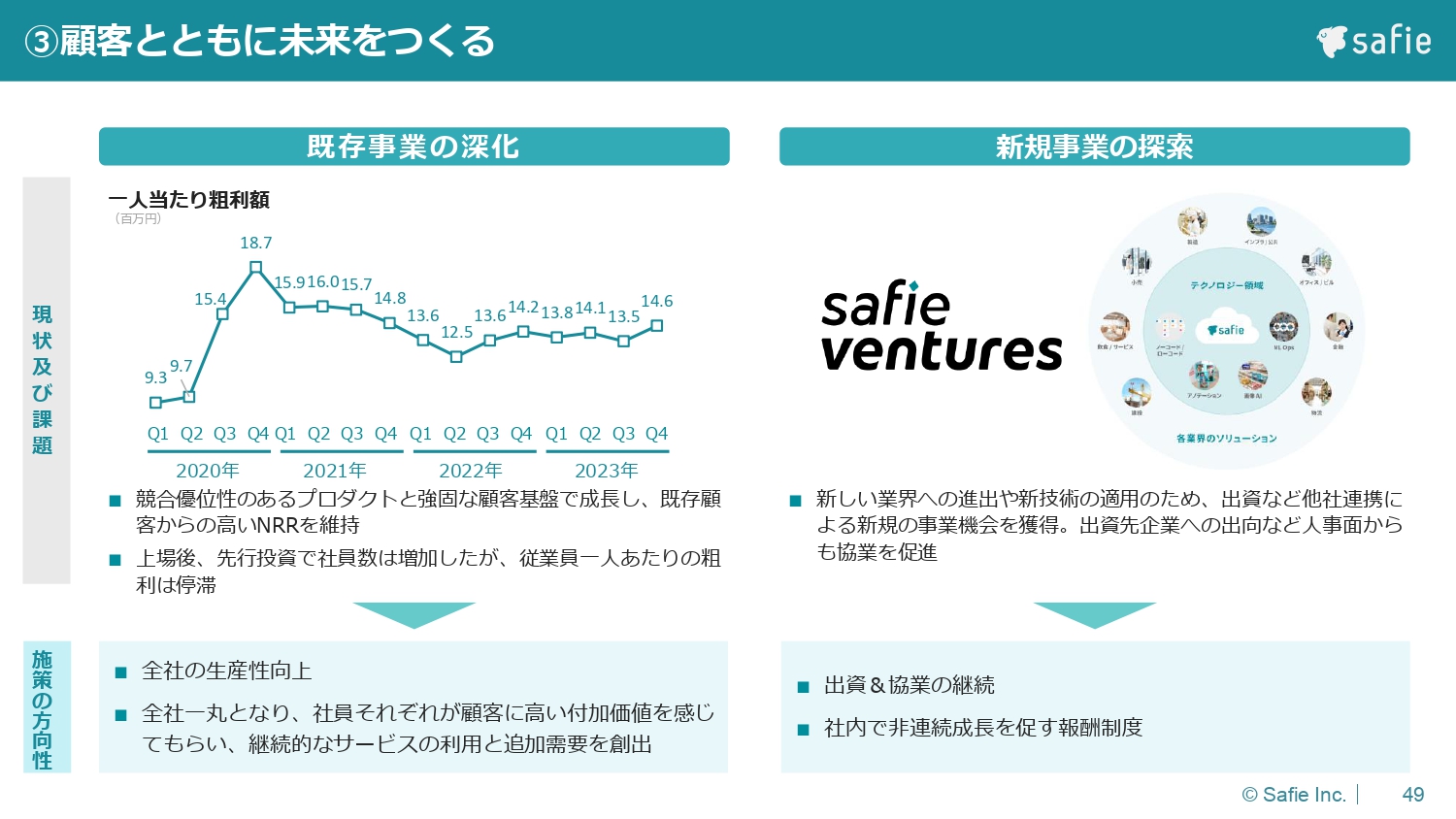

③顧客とともに未来をつくる

最後に「顧客とともに未来をつくる」ということで、社員の方々とお客さまと一緒にソリューションをどんどん作っていきたいと思っています。

競合優位性の高いプロダクトと強固な顧客基盤で成長してきた会社ですので、既存顧客からの高いNRRは維持できています。既存事業の深化をしっかりと行っていくこと、つまり1人当たりの売上・利益を上げ、1顧客当たりの売上高やカメラ台数を増やしていくことを、ソリューションによって強化していこうと考えています。これができるように、全社として生産性の高い開発企画体制で新しいソリューションを生み出していき、効率よく販売していくことを「既存事業の深化」として掲げています。

さらに「新規事業の探索」ということで、CVCであるセーフィーベンチャーズを通じて複数社に出資し、その出資先企業との協業をどんどん進めてきています。

それを強化するのはもちろんのこと、これからは、社内でも新しい事業を立案して生み出すことができるような制度や仕組みを作っていきたいと思っています。

以上が、当社が考えている人的資本経営戦略になります。

質疑応答:第4四半期の課金カメラ台数について

質問者:第4四半期の課金カメラ台数についてです。特に「Safie PRO」の直販や「Safie GO/Pocket」で台数の積み上げペースは加速してきているように見えています。これは実力値が上がっているのか、あるいは大型案件があったのか、ご解説をお願いします。

佐渡島:直販での大型案件は堅調に推移していることがまずあります。「Safie GO/Pocket」についてはレンタルであり返却される特性上、加速は一定ですが、横展開に努力していると考えていただければと思います。

特に、スーパーゼネコンからハウス、インフラ、例えば公共の分野においても道路の工事や維持管理に対する大型案件が少しずつ見えてきたため、そのようなところでしっかりと計画どおり進捗できたと考えています。

質疑応答:今期のカメラ台数の計画について

質問者:今期のカメラ台数の計画は28.5万台ですが、足元の状況を踏まえれば、このペースがもう一段、積み増せるように思います。スポット収益の計画でも高水準の想定ですので、もう少しカメラ台数が出ても良いと思うのですが、何か前提などがあるのか、ご解説をお願いします。

佐渡島:我々も少し意識が変わってきており、カメラの台数を追い掛けるというフェーズから、徐々にソリューションを追いかけていくフェーズに変わってきていると捉えていただければと思います。

例えば、昨今出しているAIのカメラなど、また新たな単価もそれ相応にありますので、台数だけではなくて、しっかりと収益の基盤となり得るような戦略的な商品を増やしていきたいと考えています。

台数が少しコンサバなのではないかというご意見に対しては、我々としても開示をしっかりとクリアし、みなさまと対話していきたいという思いがあります。確実にクリアしながら、さらなる継続成長型のビジネスモデルへの転換に着手したいと考えていますので、いったんはここを開示値としています。

質疑応答:中期経営計画における粗利率について

質問者:中期の見通しについて新たにお示しいただいたと思いますが、売上と調整後営業利益の間にある粗利率は、どのような前提になっているのでしょうか? 付加価値としてソリューションが乗ってくれば上がってくるものと思いますが、中期経営計画の粗利率の考え方について教えてください。

佐渡島:すでに23万台のカメラが存在している中で、新しいソリューションを次々出していきますので、ソリューション全体の売上はある程度倍々成長していきたいというミッションを掲げています。

全体の粗利率となると、どうしても均されて見えてしまうため、50パーセント前後の数字をどのように維持してしっかりと発展させていくかがポイントかとは思っています。粗利率をどんどん改善させていくのは、もう少し先になると思っています。

質疑応答:課金カメラの増加数と成長率について

質問者:2023年度には4万8,000台、2024年度には5万1,000台の課金カメラが追加される予定ですが、5万台が長期的なビジネスの成長率と理解してよいでしょうか? この成長を加速させるためには、既存の営業チャネルと新しい営業チャネルのどちらが重要でしょうか?

佐渡島:カメラの台数を1度に伸ばすよりも、毎年平均的にしっかりと成長率を維持し続けることが、我々の一番大事にしているポイントですので、この台数や売上、もしくは粗利の成長率をしっかり追いかけていければと思っています。

既存営業チャネルか新規営業チャネルかについては、当社でも、実は新しいパートナー企業の開拓によるソリューション販売が増加しているところもあり、新しいパートナーの開拓も含めて、しっかりと行っていきます。

既存のお客さまと一緒にソリューションをしっかりと作り込んで、新しいマーケットにどんどん横展開していくことが我々の勝ちパターンとして大事になってきています。例えば、「Safie Pocket」であれば大手スーパーゼネコンと一緒に商品開発をしたり、「Safie One(セーフィーワン)」では大手小売のお客さまと一緒に製品開発をしたりして、そこに何千台、何万台と導入させていただいています。

既存の中で一緒に開発していただけるような仲間を作ってファーム作りを行い、新規のマップに攻めていくということが大事になってきていますので、どちらのシェアもしっかりと取り込んでいきます。

ソリューションをしっかりと売っていくという意味では、既存のお客さまにも売っていけるようなソリューションを強化していこうと考えていますので、新規、既存の両方を大事にして、しっかり成長できるような体制をとっていこうと考えています。

質疑応答:ARPCの成長について

質問者:ガイダンスにおけるARPCの数値はどのようになっていますか? いつ頃の成長を見込めるでしょうか?

古田:2024年の数字に関しては、今期と大きく変わらないと見込んでいます。今期からソリューションに注力していきますが、すでに20万台のカメラがありますので、そこで増える単価の部分が、全体に与える影響はまだまだ限定的となっています。

そこから2025年、2026年と徐々に増えていきますが、急に大きく変わるというよりは、少しずつ緩やかに課金カメラ1台あたりの単価は上がっていくというイメージで考えており、本格的な成長としては2026年以降で、より一層大きな成長が見られると考えています。

質疑応答:営業チームの業界別編成について

質問者:営業チームを業界別に編成したと思います。うまく機能しているでしょうか? 2024年とそれ以降で、このアプローチはどのように貢献すると考えていますか?

佐渡島:ビジネスユニットというかたちで、お客さまに向き合った営業チームの組織作りを今なお加速させて行っています。

映像をただ活用するというだけではなく、どのような映像が必要とされているのかといったお客さまの業界への理解が非常に深まったおかげで、カメラのラインナップを拡充することができました。

建設業ではデジタルチームを作って施工管理をしっかり変えていきたいというニーズを的確に捉えていますし、小売業では省人化のためのソリューションにしっかり努めていきたいというお客さまのニーズをしっかりと捉えて、製品開発またはソリューション作りの両方ができてきていますので、非常にうまくいっていると考えています。

できれば2026年以降に、映像のプラットフォームは一元管理しつつも、商品の開発スピードをもっと上げたいという考えは当然あります。営業チームだけではなく、企画開発も含めてビジネスをユニット化し、それぞれでより高い成長率を担保していく、そのような経営戦略が取れると良いと思います。

しかし、採用とのバランスがどうしてもありますし、お客さまごとの導入状況も異なってきますので、我々だけでコントロールできることと、できないことがあります。しっかりとお客さまの負を解決できるように一歩一歩、営業チームだけでなく、あらゆる面においてお客さまに寄り添ったかたちに変えていこうと考えて、営業活動を行っています。

質疑応答:ソリューション売上の比率について

質問者:ソリューション売上は、2026年売上の何割ぐらいを占めるでしょうか? 10パーセント以下になるでしょうか?

古田:10パーセント前後を狙っていきたいと思っていますが、まだ明確にこのような数字になるということを、社内外の開示値として持っているわけではありません。これから先、足元のほうからしっかりと増やしていこうという状況です。

質疑応答:移転関連のコストについて

質問者:2023年の移転関連のトータルコストはどのくらいでしょうか? 一部、一時的費用として2024年のバッファとして考えられる部分はありますでしょうか?

古田:移転関連については、賃料等で継続的に上がっていくコストアップが、2023年で半期分、2024年でまた半期分あります。その家賃全体の増額が、前年に比べると1億円から2億円ぐらいの桁感で入ってきています。

それ以外に、移転に関して一時的に発生する費用としては、今回減損した3.2億円の建物付属品等の固定資産が大半だと考えていただければと思います。それ以外のところで一部消耗品的なものもありますが、それほど大きな金額ではありません。

佐渡島:補足すると、関西に営業拠点を作り、関西での営業を省力化していくことを考えていますので、東京ほどではありませんが、そちらも少し乗せていく予定です。

佐渡島氏からのご挨拶

佐渡島:おかげさまで、お客さまの基盤がしっかりと拡大してきており、我々の成長はソリューション作りという次のステップに入ってきていると考えています。株主のみなさまとの対話を大事にしながら成長率をしっかりと維持し、成長し続けていこうと考えていますので、今後ともご指導のほど、よろしくお願いいたします。本日はありがとうございました。

配信元:

この銘柄の最新ニュース

セーフィーのニュース一覧- <11月27日の十字足示現銘柄(売りシグナル)> 2024/11/28

- UBE株式会社、セーフィーのウェアラブルクラウドカメラを防災訓練で活用 2024/11/27

- 東証グロース(大引け)=値上がり優勢、カイオム、DefコンがS高 2024/11/21

- 東証グロース(前引け)=値上がり優勢、24セブン、Defコンが買われる 2024/11/21

- JR東海でセーフィーのクラウドカメラを活用し、鉄道業界のDXに寄与 2024/11/20

マーケットニュース

-

来週の株式相場に向けて=再び日米欧「中銀会合」にフォーカス当たる

(11/29)

来週の株式相場に向けて=再び日米欧「中銀会合」にフォーカス当たる

(11/29)

-

東京株式(大引け)=141円安と反落、円高進行を警戒し輸出関連株など安い

(11/29)

東京株式(大引け)=141円安と反落、円高進行を警戒し輸出関連株など安い

(11/29)

- NY他市場 0時台 ダウは小幅高 (11/30)

- APLT新薬申請却下で大幅安=米国株個別 (11/29)

おすすめ条件でスクリーニングされた銘柄を見る

セーフィーの取引履歴を振り返りませんか?

セーフィーの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。