2,801円

i-plugのニュース

i-plug、2Q売上高は前期比+15.2%の13億2,600万円で着地 「OfferBox」早期定額型が引き続き順調に成長

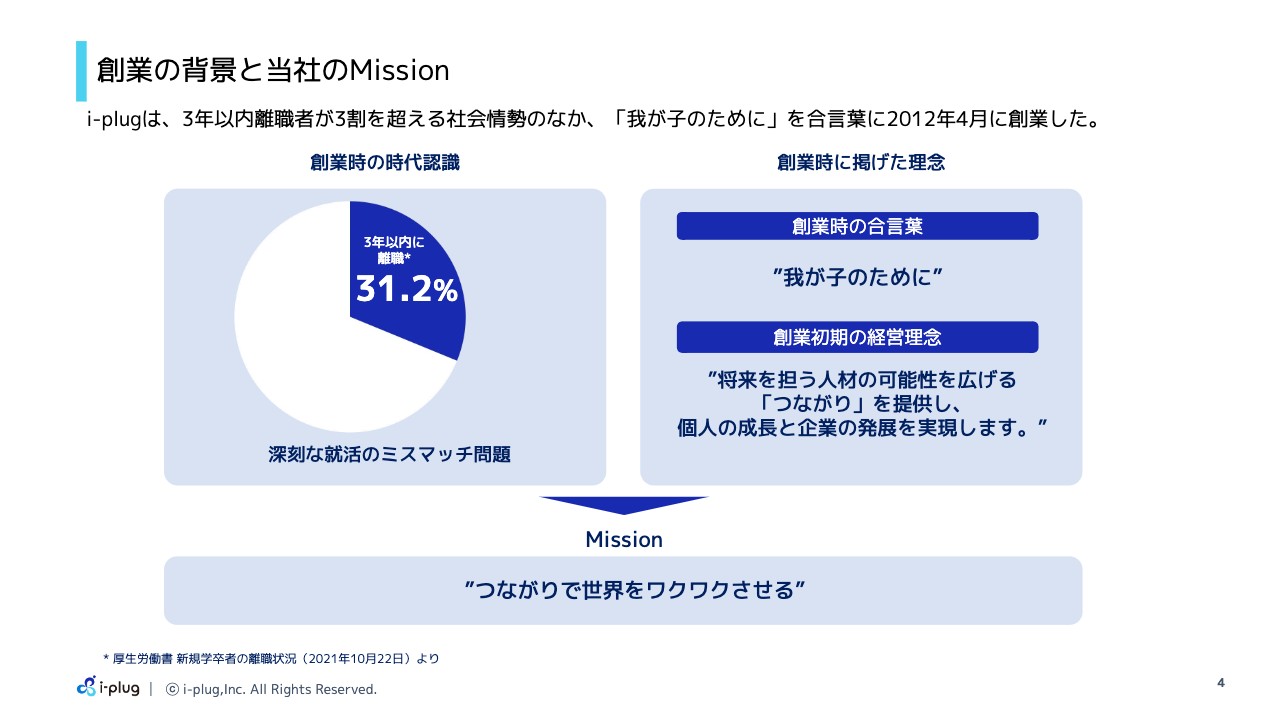

創業の背景と当社のMission

中野智哉氏(以下、中野):あらためまして、株式会社i-plugの中野智哉でございます。よろしくお願いします。本日は、会社概要、第2四半期の実績、通期業績見通し、質疑応答という順番でお話しします。

弊社のミッションについてです。「つながりで世界をワクワクさせる」というミッションの下に会社を創業しました。創業期の時代認識としては、就職しても3年以内に3割以上が辞めてしまうことを課題と捉え、この課題を解決するために会社をスタートしています。

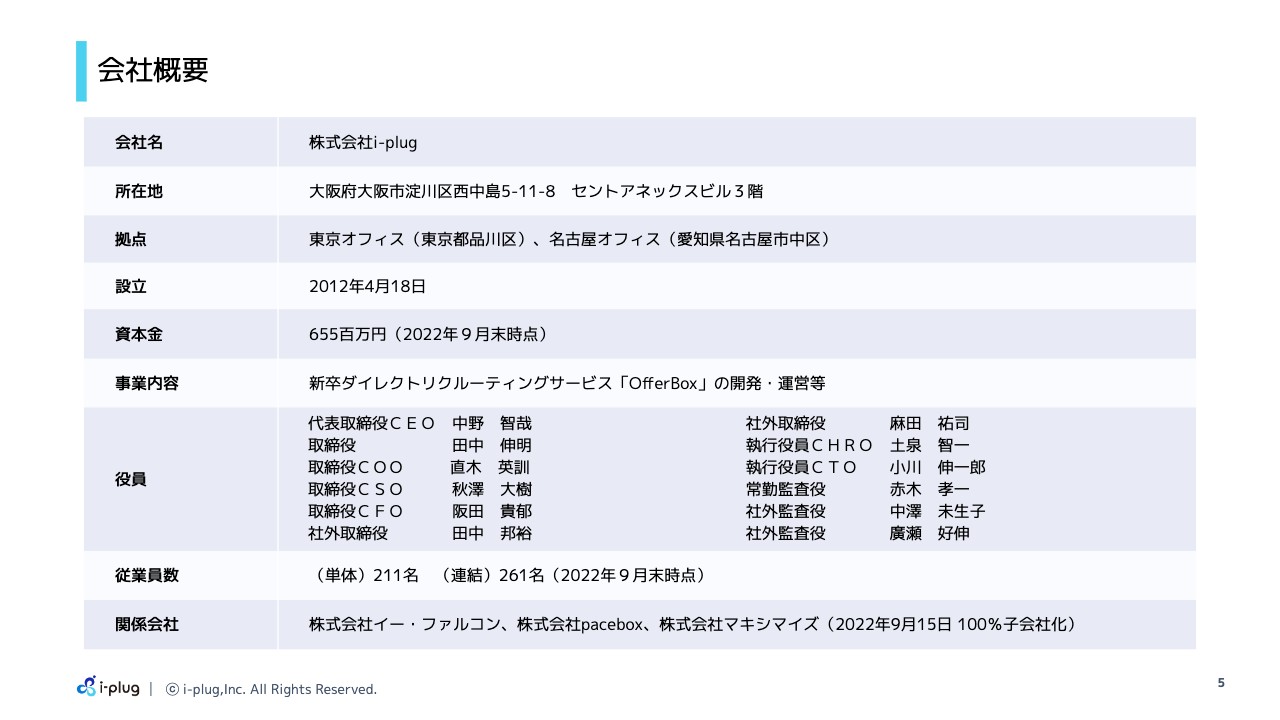

会社概要

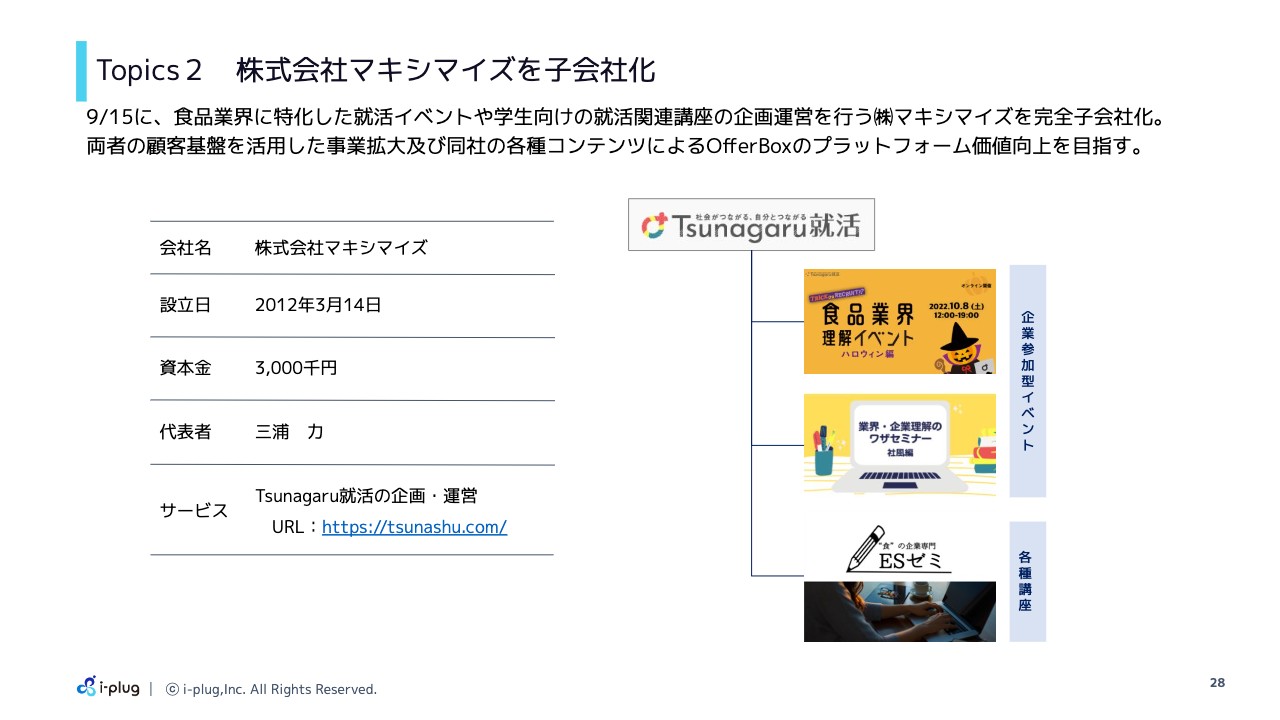

会社概要です。大阪市西中島が本社で、東京と名古屋を合わせて3拠点で運営しています。現在、子会社に株式会社イー・ファルコン、株式会社pacebox、そして2022年9月15日に100パーセント子会社にした株式会社マキシマイズがあり、この4社で事業を運営しています。従業員数は連結で261名、単体で211名の規模となっています。

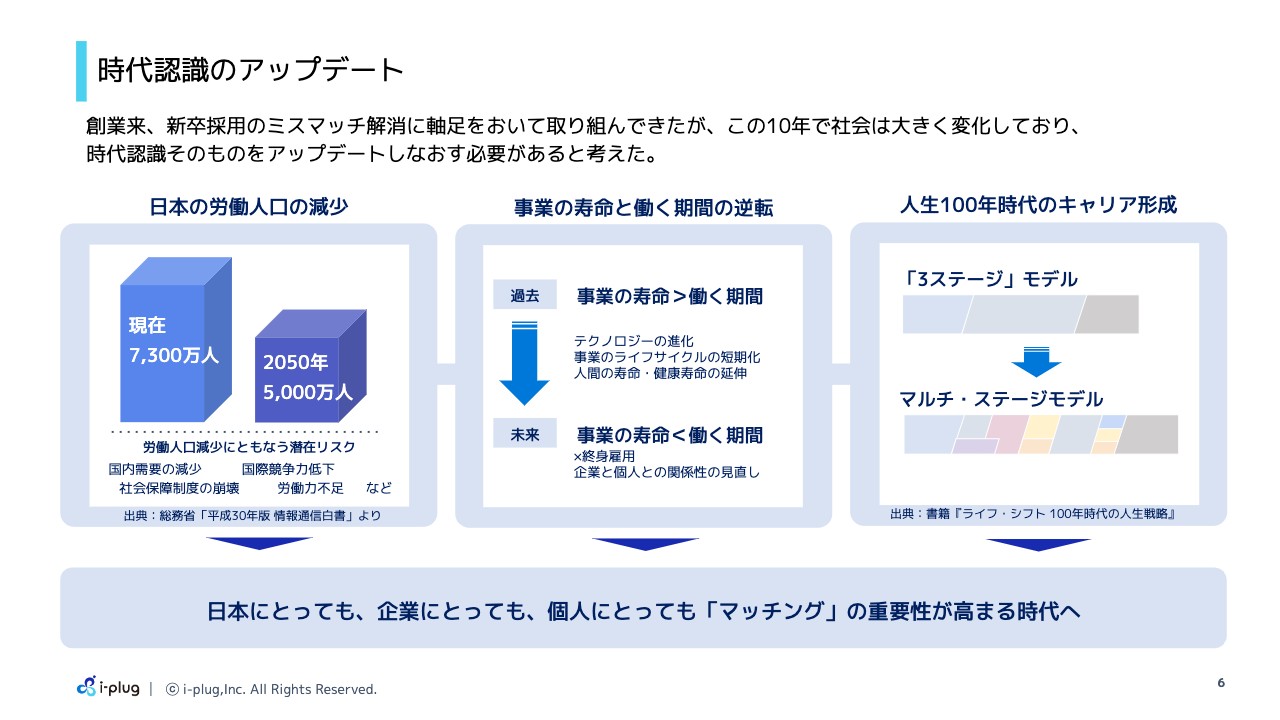

時代認識のアップデート

その後、創業10年を皮切りに時代認識をアップデートしました。現在の日本の大きな課題として、労働人口の減少があります。現在7,300万人いる労働人口が、2050年には5,000万人に減少すると言われています。さらに、その間にはテクノロジーの進化もあり、事業の寿命と働く期間の逆転現象が起こっています。

そのような中、人生100年時代のキャリア形成として、教育、仕事、引退という「3ステージ」モデルから、マルチ・ステージモデルに変わってきています。現在、日本にとっても、企業にとっても、個人にとっても、このマッチングの重要性がどんどん高まってきていると認識しています。

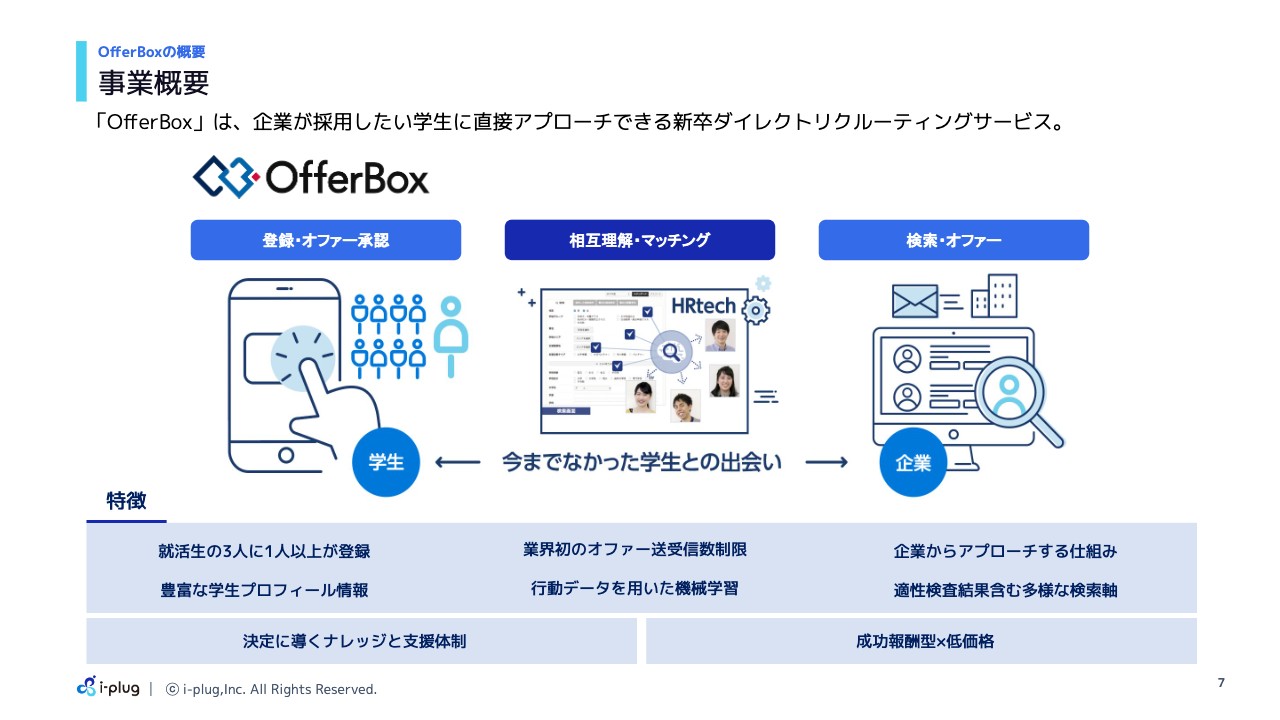

OfferBoxの概要 事業概要

メインの事業は「OfferBox」です。こちらは非常にシンプルなビジネスモデルになっています。まず、学生が登録して、自分のプロフィールを公開します。そして、「OfferBox」に登録している企業が、会ってみたいと思う学生を検索して、ピンポイントにオファーを送る仕組みになっています。

特徴としては、就活生の3人に1人が使っています。また、テクノロジーを活用し、行動データを用いた機械学習が組み込まれています。

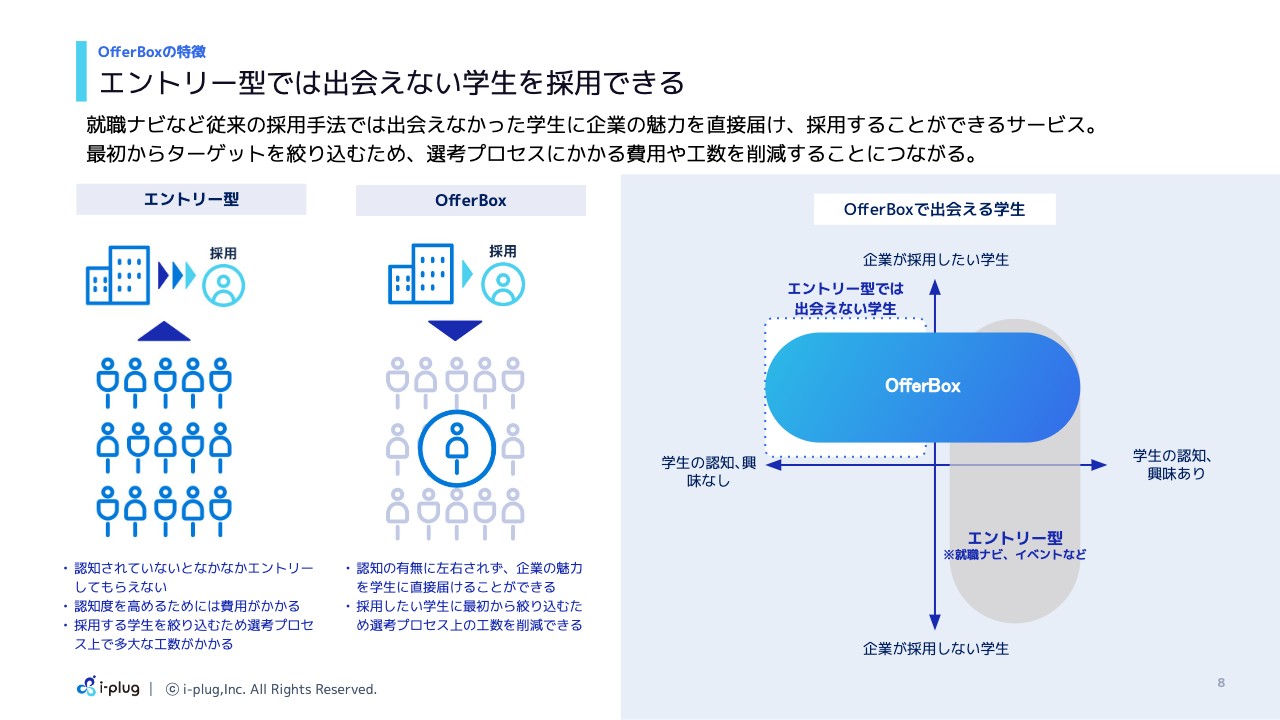

OfferBoxの特徴 エントリー型では出会えない学生を採用できる

提供している価値をスライドに記載しています。スライド右側の図をご覧ください。縦軸が企業のニーズで、上にいけばいくほど採用したい学生になります。横軸が就活生のニーズで、右にいけばいくほど興味関心度が上がっていきます。

まとめると、右の2エリアが就職ナビなど従来のサービスが使えたエリアです。一方で「OfferBox」は上の2エリアに対してサービスを提供していますので、左上のエリアが新たな価値提供となっています。

OfferBoxの特徴 サービス構成

サービスの構成は大きく2つあります。1つは成功報酬型の料金体系で、もう1つは早期定額型の料金体系です。

現在の就職活動は、大学3年生の4月からインターンシップがスタートします。そこから11ヶ月経った、大学3年生の終わりの3月から就職活動が始まり、本選考の期間に入ります。私たちはこの本選考の時期に対して、成功報酬というかたちでサービスを提供しています。

成功報酬型の場合、企業の登録と利用は無料で、「OfferBox」を使って内定承諾を獲得できたら、1人あたり38万円の料金を請求します。しかし、その方が卒業までに内定辞退した場合には全額返金しますので、リスクなく使えるサービス形態になっています。

早期定額型に関しては名前のとおり、インターンシップ期間を含めて早い段階から通年で使えるサービスになっています。こちらの特徴を端的に言うと、38万円の成功報酬の権利を先に買っていただくというモデルになっています。先に買った分の返金はありませんが、そのリスクがある分だけ安く買えるという構造です。

単価は1人あたり25万円ですので、例えば3人採用するプランであれば75万円、5人であれば125万円となります。仮に3人採用の75万円のプランを購入いただき、1人も採用できなかった場合でも返金はありません。また、3人を超過し、4人目以降の採用が出た場合は追加で1人あたり38万円の成功報酬を請求します。

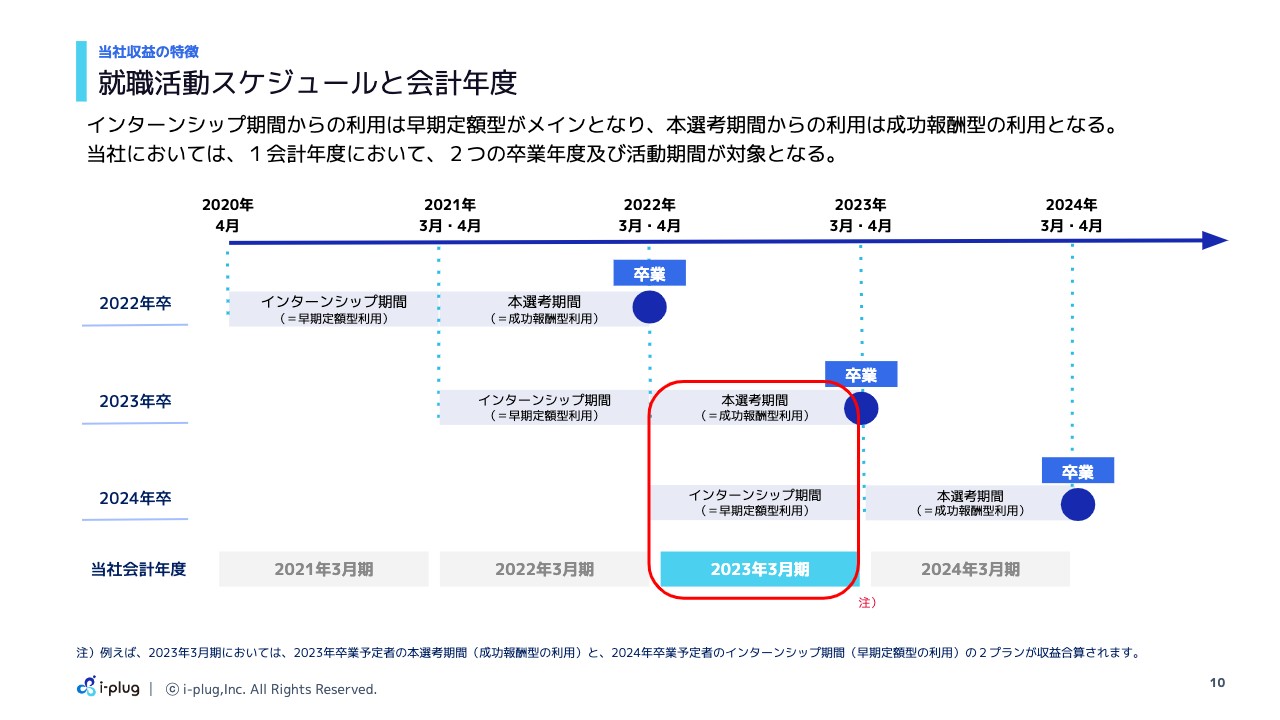

当社収益の特徴 就職活動スケジュールと会計年度

就職活動のスケジュールについては割愛します。

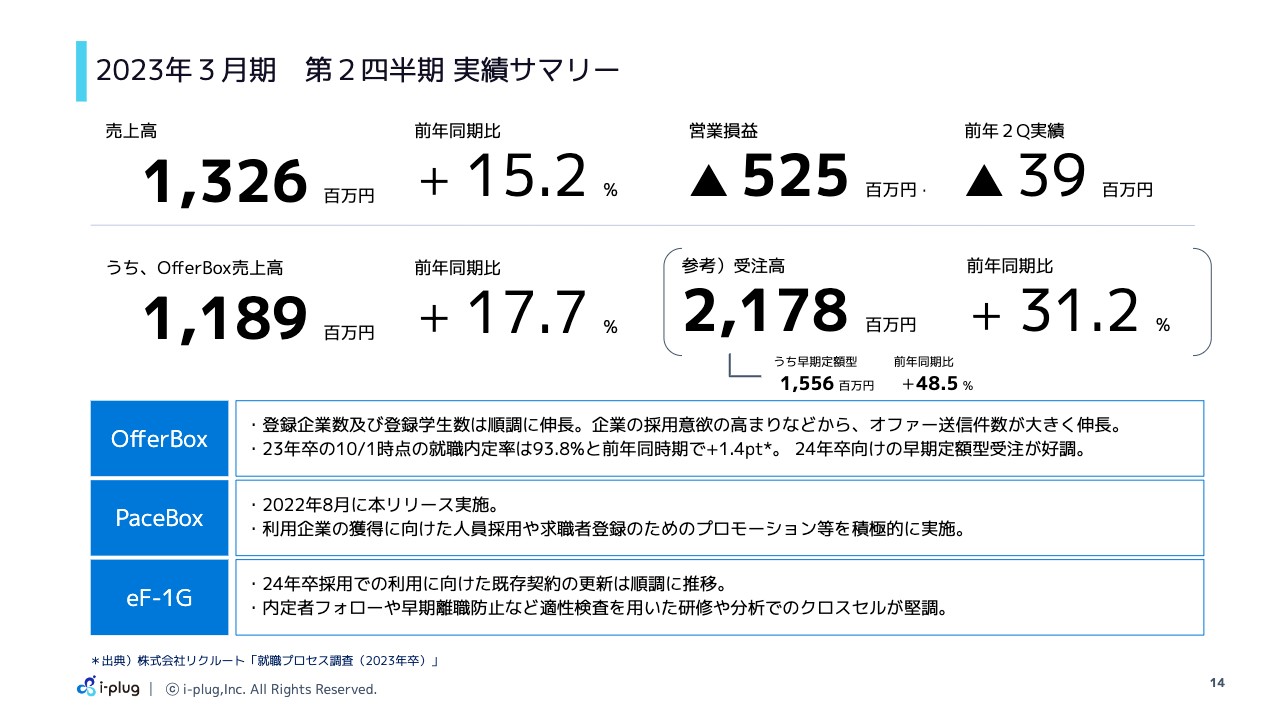

2023年3月期 第2四半期 実績サマリー

ここからは、2023年度3月期第2四半期の実績を共有します。サマリーですが、売上高は前年同期比15.2パーセント増の13億2,600万円で着地しています。営業損益はマイナス5億2,500万円となりました。そのうち、「OfferBox」の売上高は前年同期比17.7パーセント増の11億8,900万円で着地しています。

弊社のビジネスモデルは、先に受注し、その後に売上を計上しますので、受注高は参考値として出していますが、第2四半期末の時点で、受注高は前年同期比31.2パーセント増の21億7,800万円で進捗しています。そのうち、早期定額型の受注高は前年同期比48.5パーセント増の15億5,600万円で着地しています。このように「OfferBox」に関しては、引き続き順調に成長していっています。

「PaceBox」に関しては第2四半期にあたる2022年8月に本リリースし、現在は利用企業の獲得や求職者の登録のためのプロモーションを積極的に実施しています。子会社のイー・ファルコンが提供しているアセスメントの「eF-1G」に関しては、2024年卒の学生の採用に向けた既存契約の交渉も順調に推移しています。

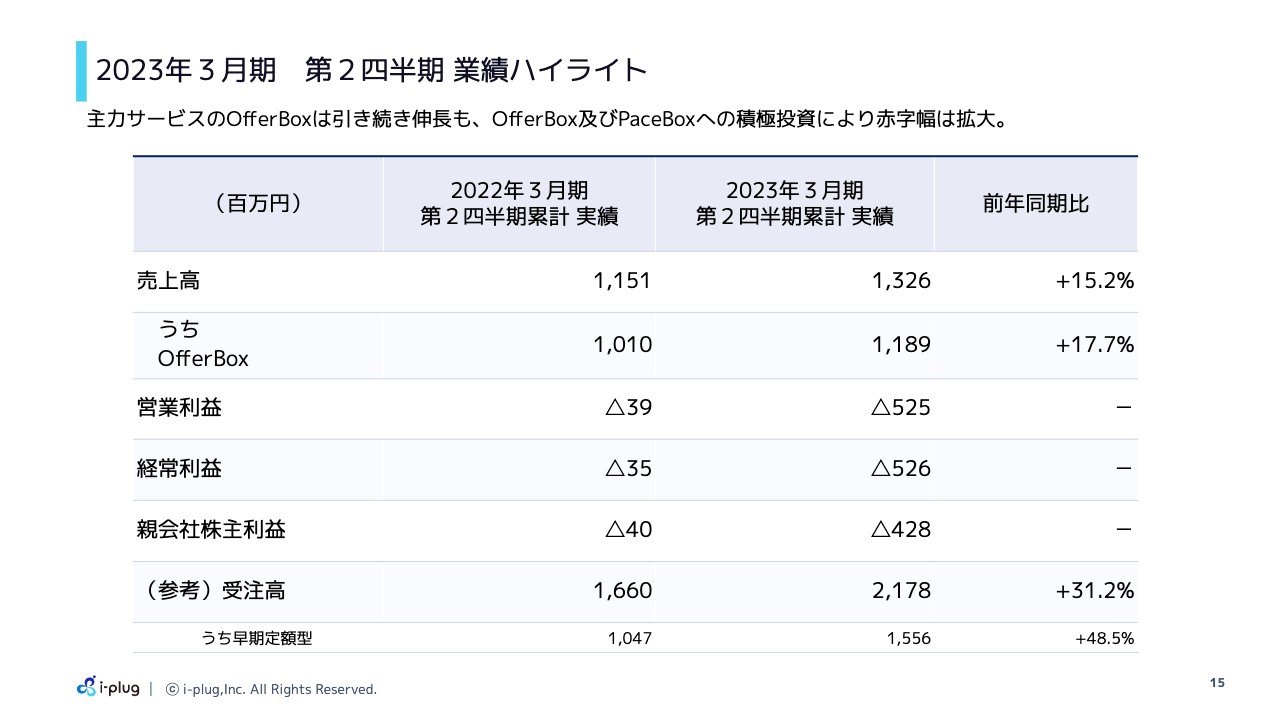

2023年3月期 第2四半期 業績ハイライト

各項目ごとの数字はスライドに記載のとおりです。

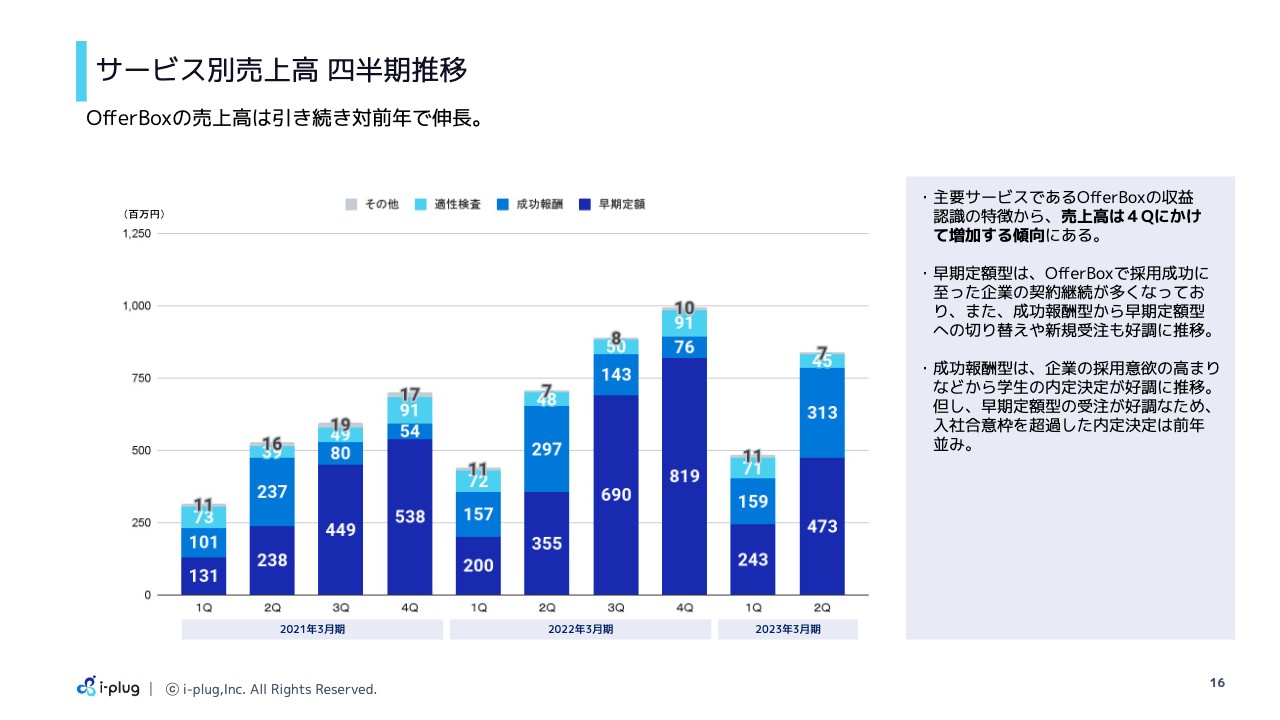

サービス別売上高 四半期推移

サービスごとの四半期の売上高についてです。売上高が第3四半期、第4四半期に固まっていることが、スライドのグラフを見ていただくとわかると思います。

今年の特徴としては、早期定額型は順調に成長しているものの、成功報酬型の成長が少し鈍化しています。これは早期定額型を契約している企業で、購入いただいた枠を超過して採用となった分の成功報酬が伸び悩んでいることが原因です。

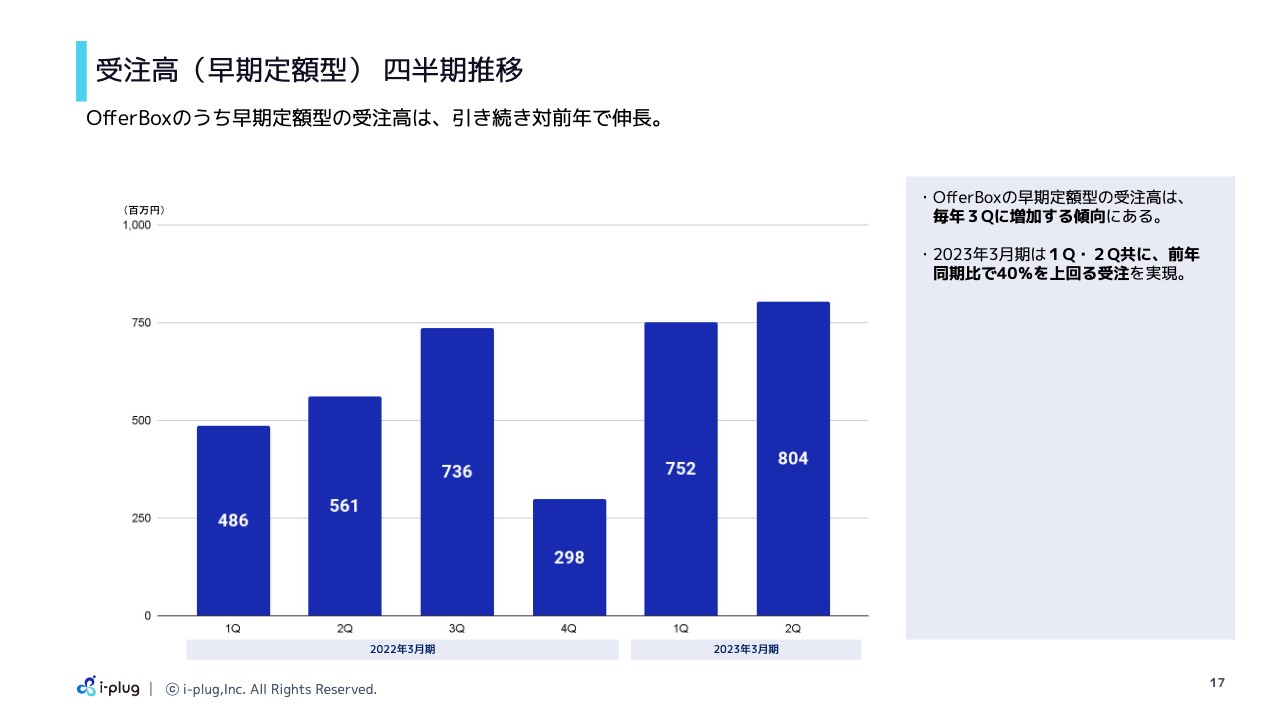

受注高(早期定額型) 四半期推移

四半期ごとの受注高です。第1四半期、第2四半期とも、前年同期を40パーセント上回る受注で進捗しています。

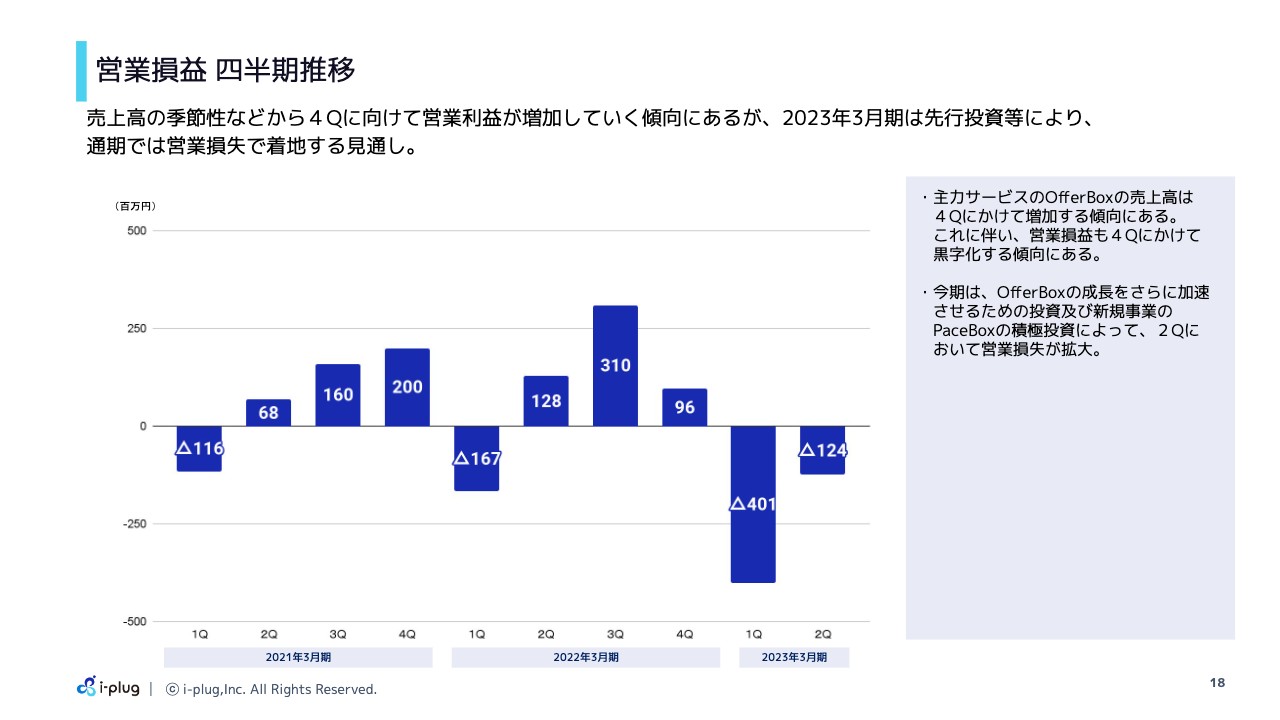

営業損益 四半期推移

四半期推移の営業利益です。今期は積極的に投資していくかたちで、第1四半期に関してはマイナス4億100万円、第2四半期がマイナス1億2,400万円で着地しています。

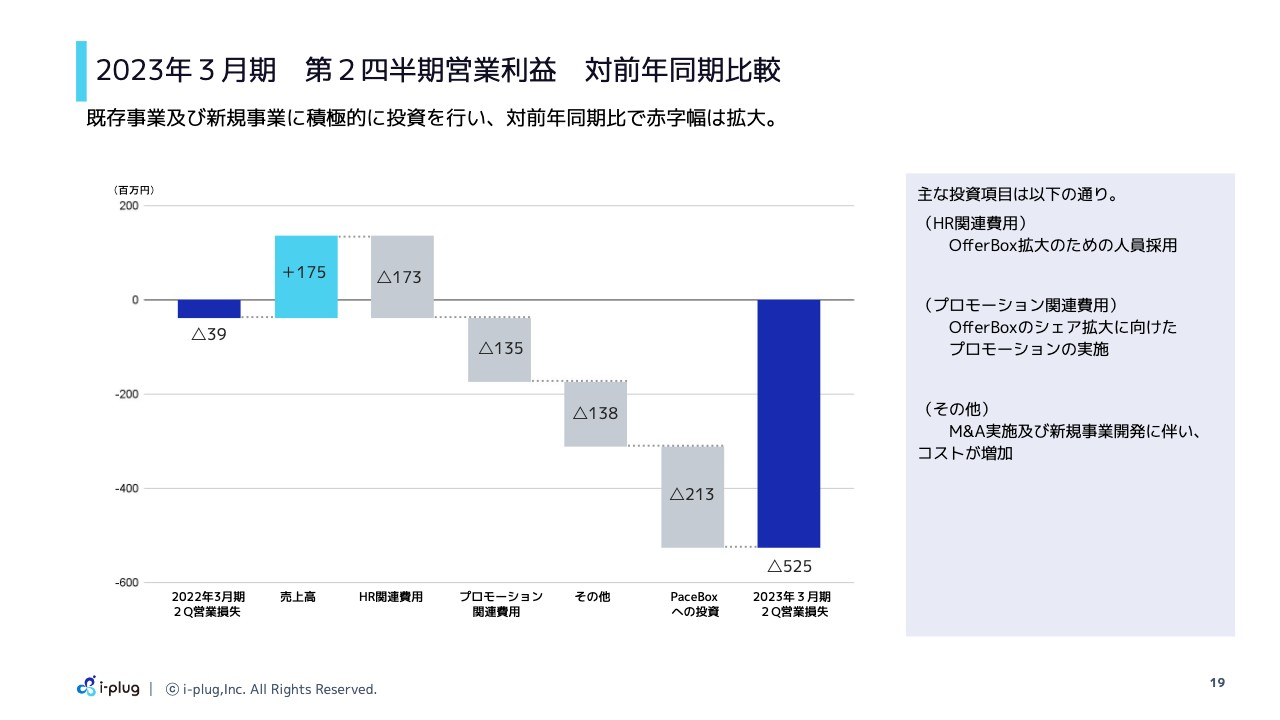

2023年3月期 第2四半期営業利益 対前年同期比較

各項目ごとの増減についてです。売上高は1億7,500万円増え、HR関連費用で昨年と比較すると1億7,300万円投資が増えました。プロモーションは1億3,500万円、その他が1億3,800万円で、「PaceBox」への投資は2億1,300万円それぞれ増加となり、第2四半期の最終着地が5億2,500万円の営業損失となっています。

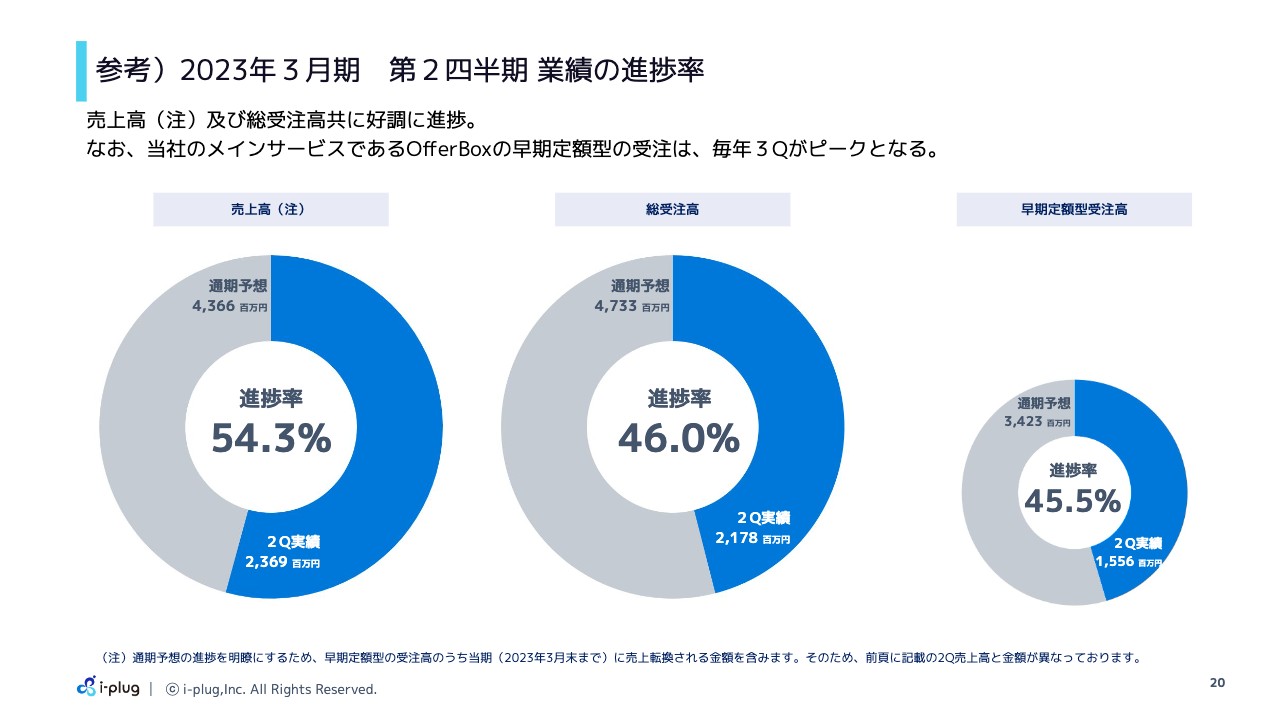

参考)2023年3月期 第2四半期 業績の進捗率

受注高の進捗が、通期予想の売上高のうちどのくらいを占めているかを、あらためて算出しました。通期予想の売上高43億6,600万円に対し、現在の売上高(注)の進捗が占める割合は54.3パーセントです。総受注高の通期予想47億3,300万円に対し、受注高は46パーセントの進捗となっています。

第3四半期が早期定額型の受注のピークになるため、着実に進捗させ、今期も成長をしっかりと実現していきたいと考えています。

注:通期予想の進捗を明瞭にするため、早期定額型の受注高のうち当期(2023年3月末まで)に売上転換される金額を含みます。そのため、上述の2Q売上高と金額が異なっています。

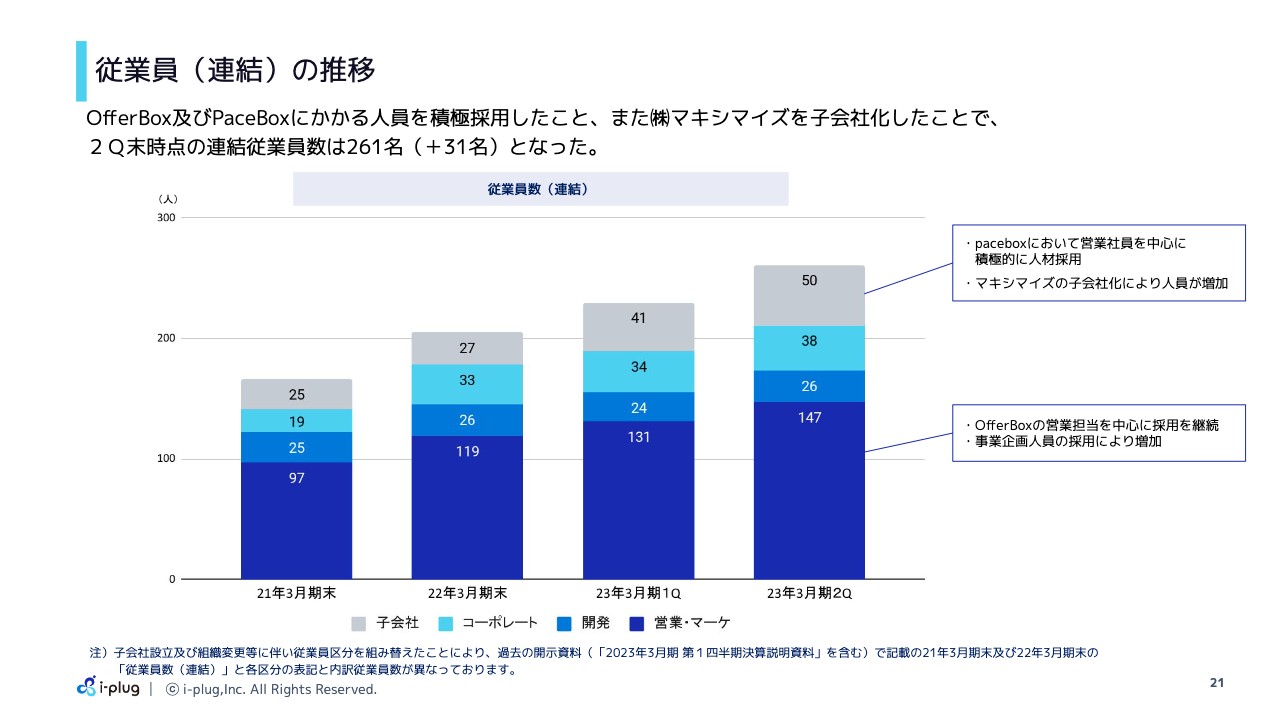

従業員(連結)の推移

従業員の連結の推移です。マキシマイズの子会社化により、さらに人員増となっており、第2四半期末時点で、連結で261名という着地になっています。

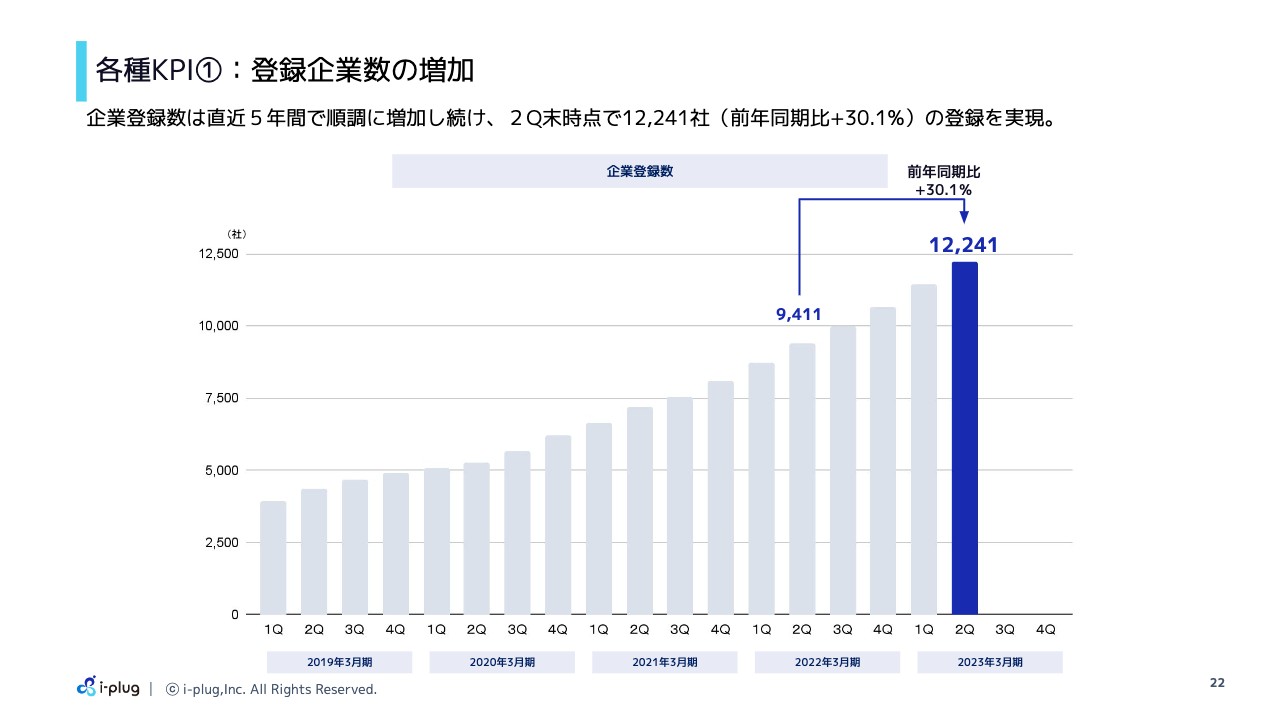

各種KPI①:登録企業数の増加

各KPIについてお話しします。登録企業数は第2四半期末で前年同期比30.1パーセント増の1万2,241社となっています。

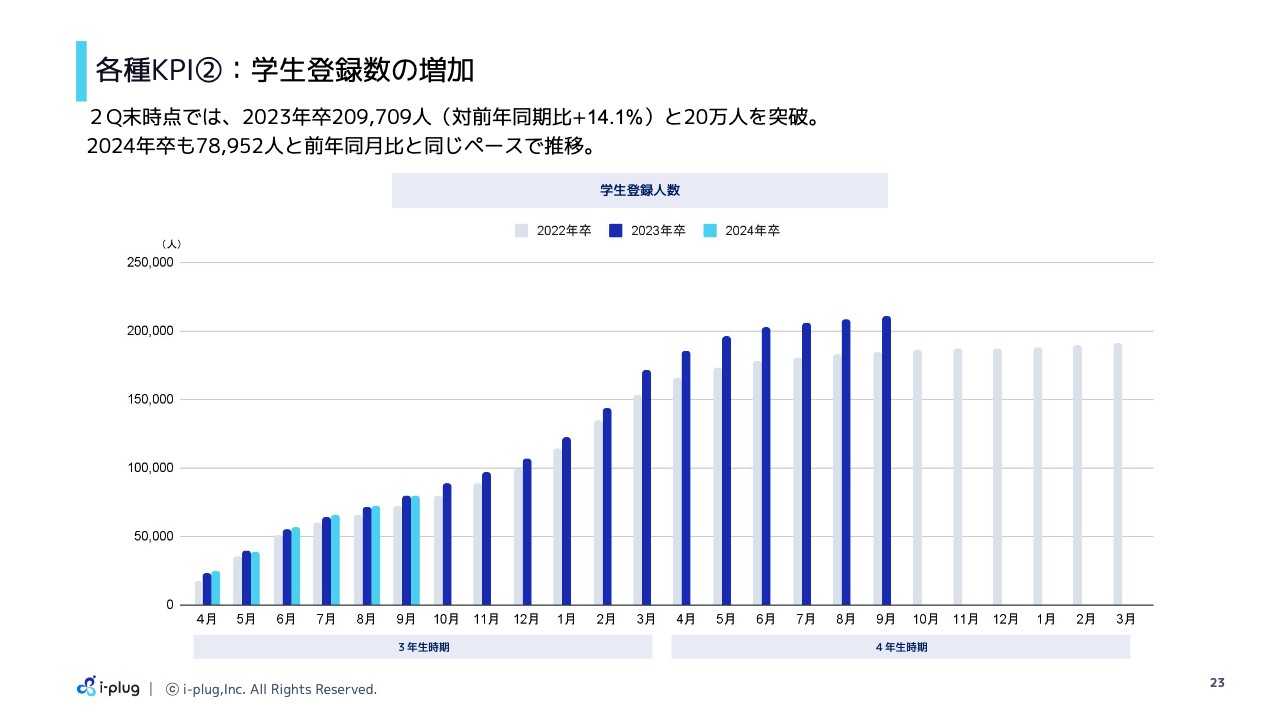

各種KPI②:学生登録数の増加

学生登録数です。2023年卒は前年同期比14.1パーセント増の20万9,709名となっています。2024年卒は現在7万8,952名と、2023年卒の前年と同等のペースで進捗しています。

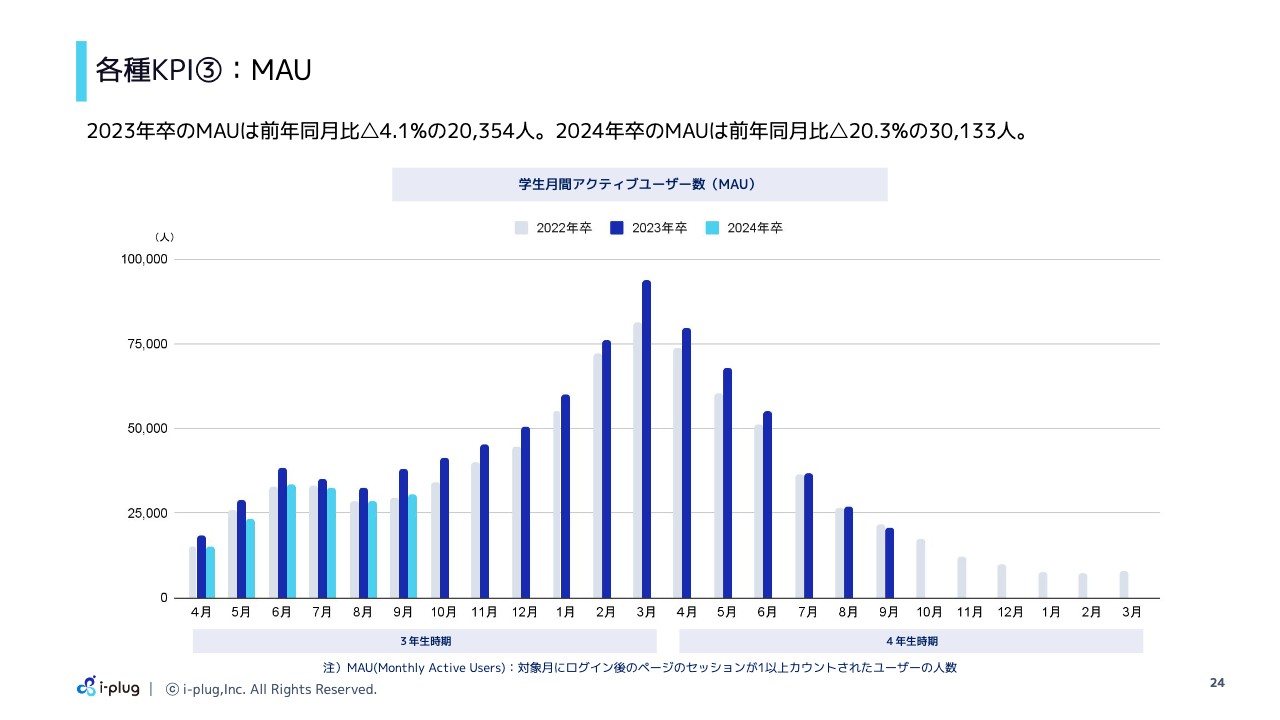

各種KPI③:MAU

アクティブユーザー数について、2023年卒は就活もだいぶ終わりに近づいているため、前年同期比マイナス4.1パーセントの2万354名となっています。かねてからお伝えしているとおり、2024年卒は学生の動きがまだ少し鈍く、アクティブユーザー数は前年同期比マイナス20.3パーセントの3万133名となっています。

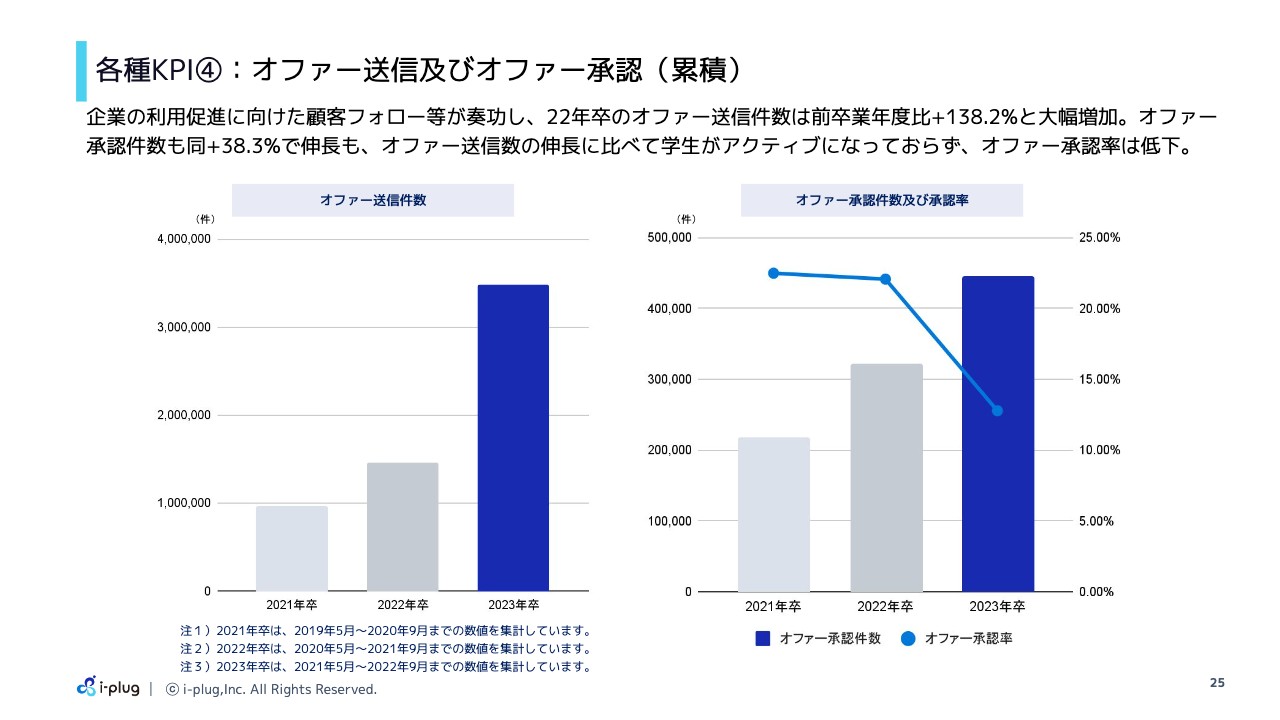

各種KPI④:オファー送信及びオファー承認(累積)

マッチングのKPIとなるオファーの送信件数については、2022年卒と比べると、前年比138.2パーセント増となっています。企業の採用の動きがかなり戻ってきており、さらに加速しているため増加しています。

決定の手前段階である承認件数に関しても、前年同期比38.3パーセント増で成長を続けている状況です。

昨年と比べてアクティブ数が下がっているため、オファーの承認率が低下しているところは課題の1つだと考えています。これはしっかりと改善していきたいと考えています。

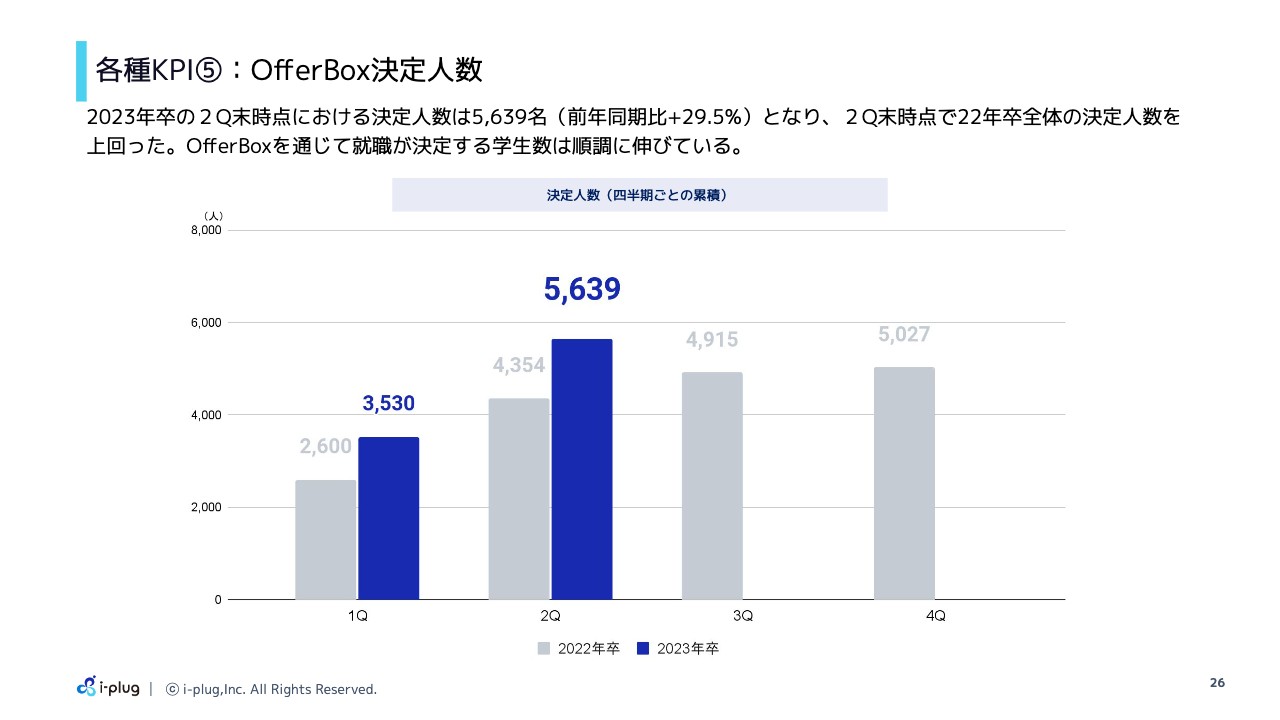

各種KPI⑤:OfferBox決定人数

ほとんどKGIになりますが、決定人数です。第2四半期末時点で前年同期比29.5パーセント増の5,639名で着地しています。

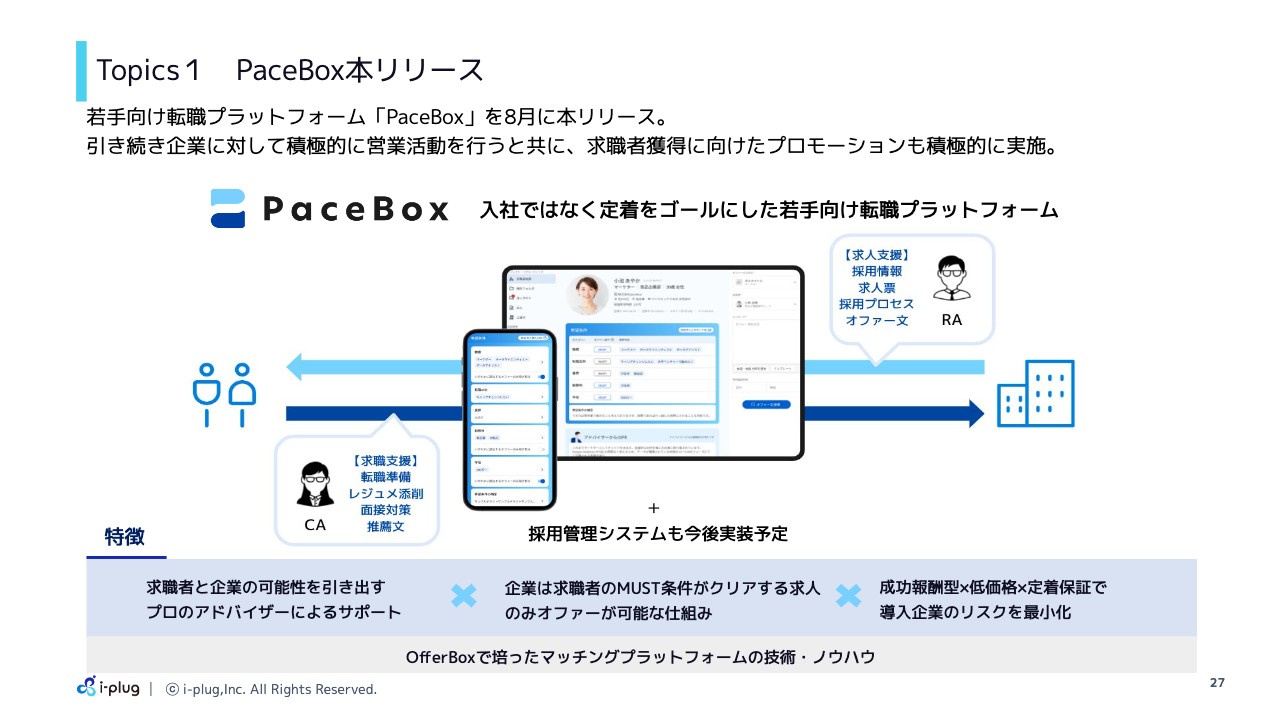

Topics1 PaceBox本リリース

今期から積極的に投資している、「PaceBox」についてです。お伝えしたとおり、今年8月に本リリースし、現在は利用企業と求職者の獲得のため、積極的にプロモーションを実施しています。

Topics2 株式会社マキシマイズを子会社化

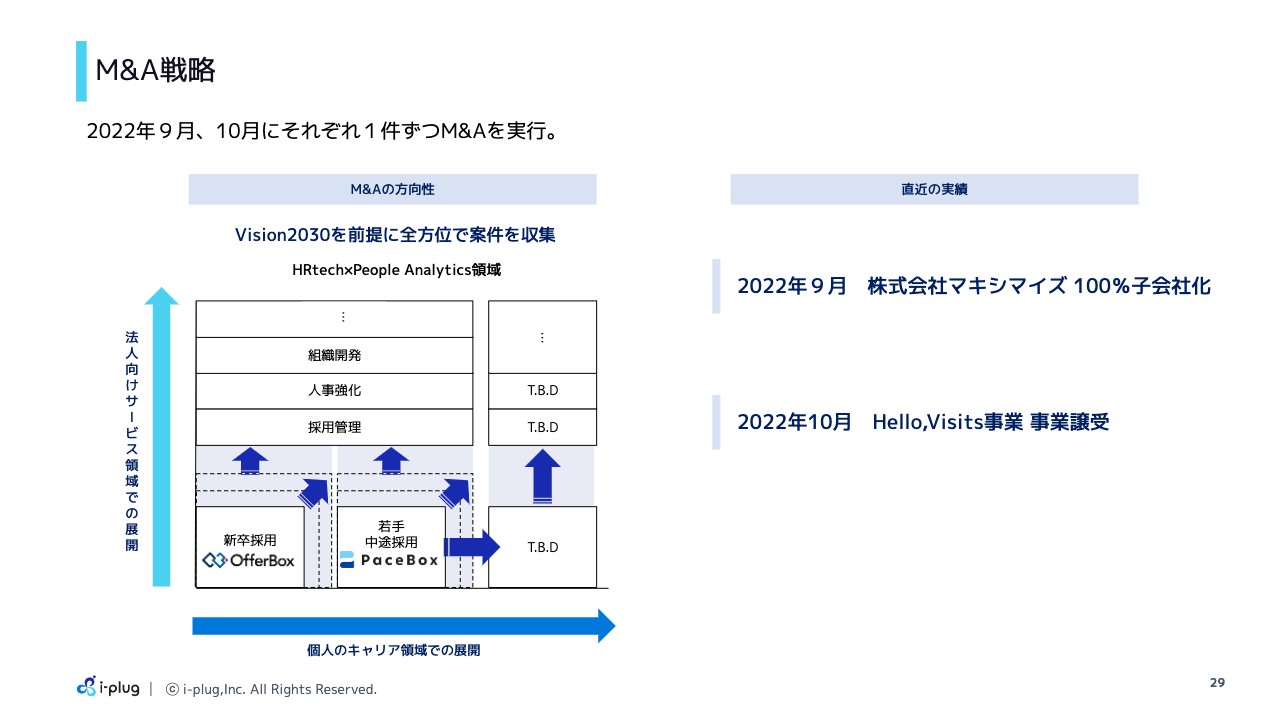

M&Aの戦略です。9月15日にマキシマイズを子会社化しました。マキシマイズは、就職活動と新卒採用の領域で各種コンテンツを作ることに長けた、就活のイベントに強い会社です。

現在、食品業界などの学生が入社したいと言う人気の業界に特化し、イベント事業を行っています。さらに就職、就活の各種関連講座も行っている会社です。こちらをM&Aし、完全子会社化することになりました。

M&A戦略

今後のM&Aの戦略についてです。すでに発表しているとおり、VISITS Technologiesが運営している就職カフェ「Hello,Visits」の事業譲受について、10月に先方と合意しました。今後もHRTechとPeople Analyticsの領域に特化し、積極的にM&Aを実行していこうと考えています。

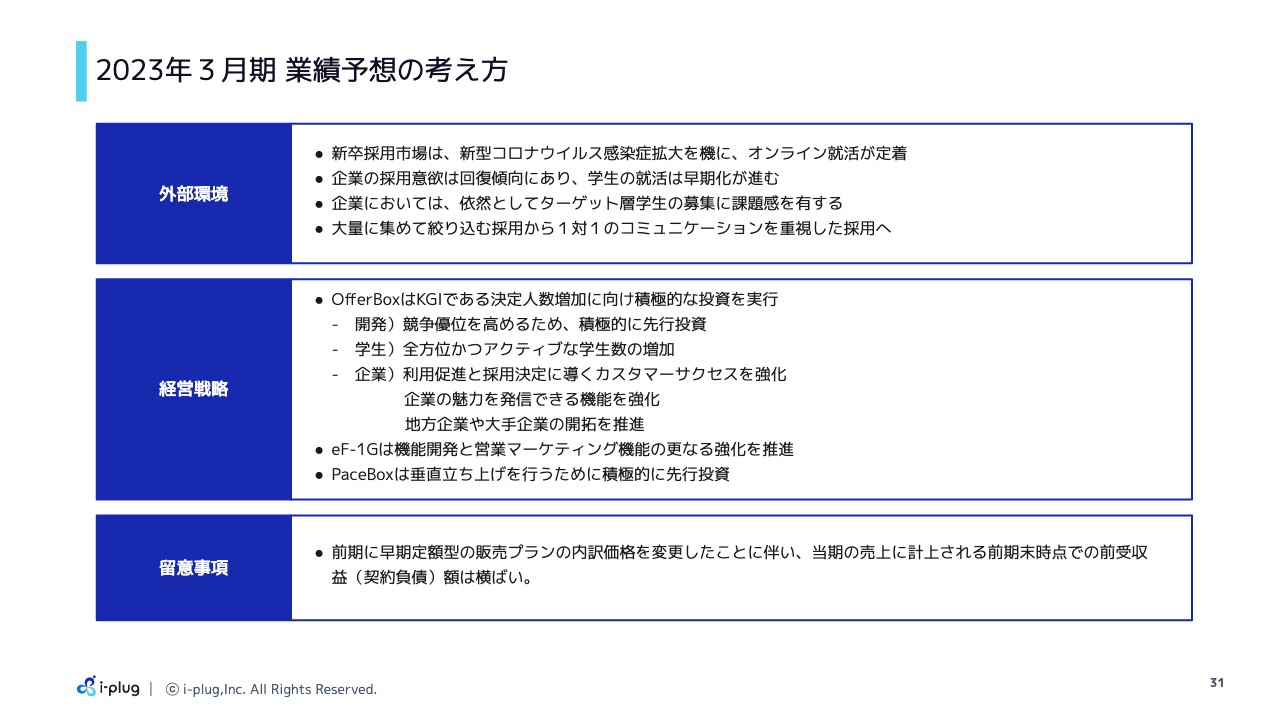

2023年3月期 業績予想の考え方

業績見通しについてお話しします。業績予想の考え方は、前四半期と変わりません。外部環境においては新型コロナウイルスの感染拡大を契機に、オンライン就活が定着しています。現在では、大学生は学校へ行くことが増えてきてはいますが、就職活動に関してはオンラインでの実施が続いている状況になります。

企業側の採用意欲に関してはさらに回復傾向にあるため、その中で増えている、1対1のコミュニケーションのニーズに対し、しっかりと価値提供することで事業を伸ばしていこうと考えています。

経営戦略としては、「OfferBox」のKGIである決定人数の増加に向けた積極的な投資を実行します。アセスメントの「eF-1G」は機能開発と営業マーケティング機能をさらに強化します。「PaceBox」は垂直立ち上げを行うための積極的な先行投資を実行していっています。

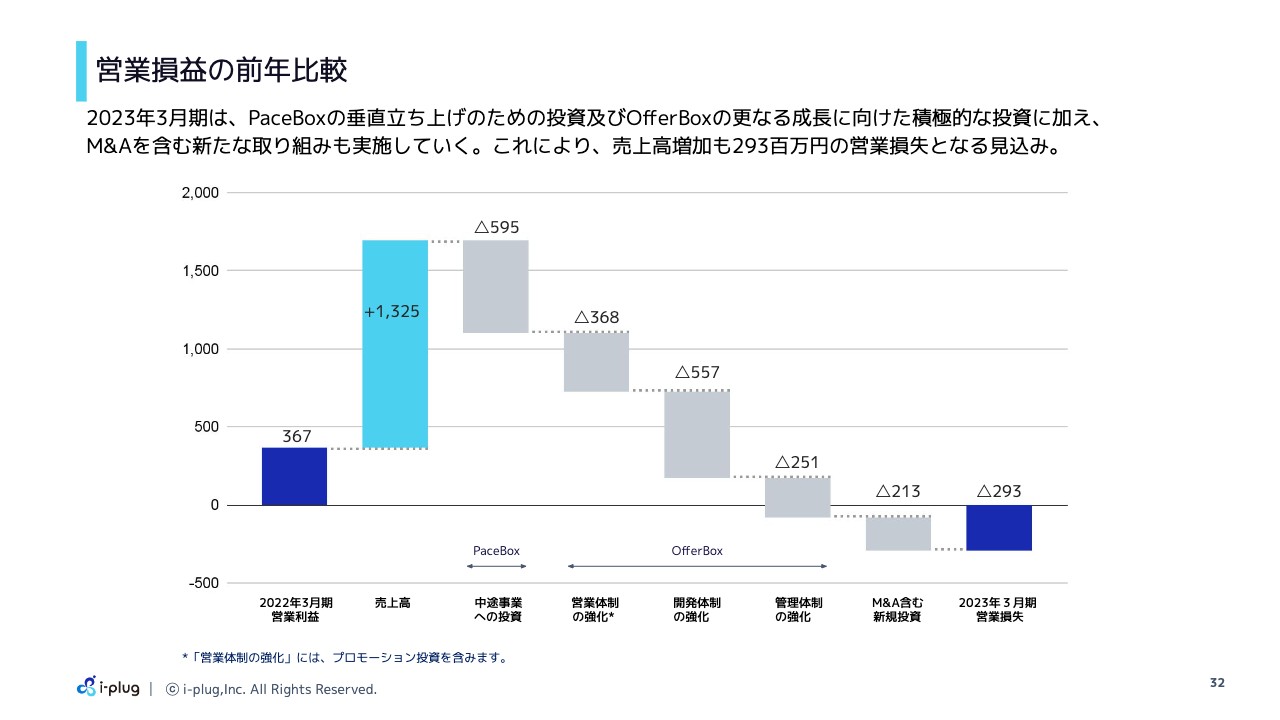

営業損益の前年比較

業績予測は変わらず、最初の営業損失は2億9,300万円の業績を予想しています。

2023年3月期 業績見通し

各P/Lの項目はこちらのスライドのとおりです。売上高は43億6,600万円、営業損失は2億9,300万円と見通しています。

質疑応答:成果報酬型の伸び悩みの理由について

阪田貴郁氏(以下、阪田):「成果報酬型の伸び悩みの理由について、もう少し具体的に教えていただけないでしょうか? いずれ早期定額型の鈍化につながることにならないか心配です」というご質問です。

中野:成功報酬型の鈍化の理由のうち最もウェイトを占めるのが、早期定額型を利用しているお客さまにおいて、購入いただいた枠を超過して追加で採用となった分の成功報酬が伸び悩んだ点です。

この原因は現在調査中ですが、大きな要素として、昨年にお客さまが、早期定額型で購入いただいている無料枠が関係していると思われます。決定人数は順調に伸びているため、その無料枠の消化は順調に進んでいます。今年は、この無料枠を購入いただいている1企業あたりの消化が非常に順調なこともあり、なかなかその枠を超過するに至っていません。

お客さまからすれば、先に購入していただいているものを順調に活用できているため、満足度は高い状況です。したがって、早期の継続的な契約に関しては順調に進んでいます。成功報酬型の超過が少ないとお客さまの満足度が低下するということが、直接関係している構造ではありません。

一方で、やはり成功報酬型の超過および新規のお客さまの成長は大変重要ですので、しっかりとカスタマーサクセスを実行し、成長させていきたいと考えています。

質疑応答:MAUの現状について

阪田:「10月の月次データを見ても、学生のMAUが前年割れの状態が継続しています。決定人数に影響してくる時期かと思いますが、改善状況や対応を教えてください」というご質問です。

中野:学生のMAUの前年割れは、当社としてもかなり大きな課題だと捉えています。ただし、来期の決定人数への影響度合いは、まだ少ない状況です。11月から3月までの5ヶ月間、特に12月から3月あたりが本格的には影響が出てくるところだと思われますので、現在この点に関して、改善に向けて動いています。

また、現在の学生数の規模で考えると、来期の決定人数を出す分に関しては一定量は担保できている状況です。したがって、来期の業績に大きなダメージを与えるような状況ではないとご理解いただければと思います。

質疑応答:上期と当初計画との比較について

阪田:「上期は当初計画と比較していかがでしょうか? 売上高や受注高の伸びが通期の同項目と比べてやや低いように見えますが、通期計画の達成への手応えはいかがでしょうか?」というご質問です。

中野:当初計画の売上高と受注高の伸びについて、受注高が一番手応えがわかりますので、そちらを用いて少しご説明します。

受注高のメインは「OfferBox」の早期定額型と成功報酬型、さらにグループ会社のイー・ファルコンが提供している「eF-1G」で、通期に関しては「PaceBox」という構造になっています。

「OfferBox」に関して、売上の75パーセントを占めている早期定額型は順調に進んでいます。成功報酬型に関しては、先ほどお伝えしたとおり、超過の部分が少し鈍化しているため、この点が課題だと認識しています。

イー・ファルコンが提供している「eF-1G」は計画どおり進んでいます。「PaceBox」に関しては、もともと第3四半期、第4四半期に受注高、売上高ともに計上される予定です。全体的に言うと「OfferBox」の成功報酬型のところがやや課題になっています。

通期計画の達成に関して、「OfferBox」の成功報酬型が伸び悩んでいる分については、これからしっかり挽回していけるのではないかと考えています。

質疑応答:学生の動きが与える影響について

阪田:「学生の動きが鈍いとのことですが、このことが今、御社への業績にどのようなかたちで影響しているのでしょうか? いつまでも鈍いわけではないため、年間ベースでは同じで、下期にずれているだけという理解でいいのでしょうか?」というご質問です。

中野:学生の動きが鈍いというのは、2024年3月に卒業する学生(現状の3年生)のお話です。今期の業績に関しては、そこがダイレクトに業績に影響することはなく、来期の業績への影響というふうに捉えてください。

一方で、2024年卒というのは、コロナ禍で2年間オンラインで大学に通っていた学生の代になるのですが、就職活動をせずに大学を卒業するということは、基本的にはあり得ないと思います。私たちはどちらかと言うと、就活が本格化する3月に向けて、どこかのタイミングで動きが変わってくるのではないかと予想しています。

ただし、そこだけに頼るのはリスクがあると思いますので、早めに対策をしていきたいと思います。したがって結論としては、下期の、特に第3四半期中には、だいぶ改善していくのではないかと考えています。

質疑応答:「PaceBox」の投資状況について

阪田:「『PaceBox』への今の投資の内容や成果の状況を詳しく教えてください。また、今後の投資についてどのような方法を取るのかも知りたいです」というご質問です。

中野:「PaceBox」の現在の投資状況についてです。投資の方向性は、初期フェーズのサービス、開発、そして採用の3つになります。採用に関しては、かなり順調に進んでおり、組織の組成は完了しています。

今後については、企業と求職者のマッチングを進めていくために、それぞれの登録の促進として、プロモーションを実行し、実現するというかたちになります。

今後の投資についてですが、プロダクトの機能開発は一定できていますので、サービスをどのように動かしていくかというところになります。また、法人や企業の開拓と活用促進、プロモーションによる求職者の登録促進の3点が中心となった投資になっていくと計画しています。

成果に関しては、KPIを対外的にはすべてお出ししていないため、この場でお答えできないのが非常に心苦しいところです。しかし、マーケティングの戦略上の問題などもありますので、どこかのタイミングでお伝えできるような機会を作りたいと考えています。

配信元:

この銘柄の最新ニュース

i-plugのニュース一覧- <04月23日の陽線包み足達成銘柄(買いシグナル)> 2024/04/24

- <04月10日の陽線包み足達成銘柄(買いシグナル)> 2024/04/11

- <04月08日の25日・75日移動平均線デッドクロス銘柄> 2024/04/09

- i-plug---「OfferBox」の2024年3月度の主要KPI(速報) 2024/04/04

- 大学1、2年生を対象に行う特別授業企画「キャリア大学」、2024年度の参加エントリーを4月1日(月)より開始 2024/04/03

マーケットニュース

i-plugの取引履歴を振り返りませんか?

i-plugの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。