海外勢の買戻しで上昇も加速

10月31日に、GPIFが資産配分見直しの公表を行った。政府・日銀の政策目標が2%のインフレでは、2%以下の利回り、金利商品はすべて実質損を出すことになる。先週末の日本の2年国債の利回りはわずか0.02%。10年国債でも0.47%の利回りでは、持っているだけで巨額の損失を出すことになるのだ。

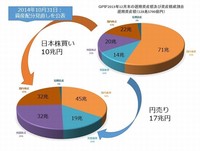

政府・日銀が異次元のリスク・オンでいる時には、資金運用者がリスク・オフでいることがリスクとなる。政策に逆らってはいけないのだ。そこで、GPIFは政府の意向を受け、インフレ・ヘッジ商品に資産を振り分けることを決めた。発表の当日は、日銀が国債購入を年間80兆円規模に拡大するとの追加緩和を発表したので、GPIFによる国債の売却先に日銀がいてくれることも意味する。GPIFは国債を減らし、2013年末比で株式を10兆円規模、外貨建て資産を17兆円規模で増やすことになる。

ご覧のように、株式と債券とが半分ずつ。円建て6割、外貨建て4割と、私などからみても、アグレッシブなものとなる。私の相場観ではあるが、日本の年金はもう大丈夫だ。よくぞ、ここまでリスクを取ってくれた。

発表のタイミングも絶妙だった。日銀異次元緩和の初回の発表時は、すでに相当買い上げられていた時にされたため、「Sell The News」よろしく、利食い売りに押された。ところが、今回のダブル発表はアベノミクス、黒田日銀に失望感が広がっているところにでたサプライズだった。10月に入って、日本株を大きく売り込んでいた海外勢も、慌てて買戻しに走ることになった。

10月第5週(10月27日─31日)の海外投資家による日本の現物株と先物合計の売買は、1兆3681億円の買い越しだった。買い越しは6週ぶり。個人は9453億円の売り越し、信託銀行は52億円の買い越しだった。

量的緩和とは通貨供給であることから、何かの値段が上がることになる。日銀はモノの値段を2%近くの上昇で安定させることが目標だが、世界中から供給されるモノより、その国の限られた資産の値上がり幅の方が通常大きい。モノが2%ずつ上がるなら、資産価値が毎年その数倍のペースで上がることも珍しくない。通常、外貨も上がるが、株価が一番値を上げる。日本の場合は、当局自身が毎年3兆円規模で株式を購入するので、尚更だ。

そこに、GPIFが加わった形となった。

政府・日銀が異次元のリスク・オンでいる時には、資金運用者がリスク・オフでいることがリスクとなる。政策に逆らってはいけないのだ。そこで、GPIFは政府の意向を受け、インフレ・ヘッジ商品に資産を振り分けることを決めた。発表の当日は、日銀が国債購入を年間80兆円規模に拡大するとの追加緩和を発表したので、GPIFによる国債の売却先に日銀がいてくれることも意味する。GPIFは国債を減らし、2013年末比で株式を10兆円規模、外貨建て資産を17兆円規模で増やすことになる。

ご覧のように、株式と債券とが半分ずつ。円建て6割、外貨建て4割と、私などからみても、アグレッシブなものとなる。私の相場観ではあるが、日本の年金はもう大丈夫だ。よくぞ、ここまでリスクを取ってくれた。

発表のタイミングも絶妙だった。日銀異次元緩和の初回の発表時は、すでに相当買い上げられていた時にされたため、「Sell The News」よろしく、利食い売りに押された。ところが、今回のダブル発表はアベノミクス、黒田日銀に失望感が広がっているところにでたサプライズだった。10月に入って、日本株を大きく売り込んでいた海外勢も、慌てて買戻しに走ることになった。

10月第5週(10月27日─31日)の海外投資家による日本の現物株と先物合計の売買は、1兆3681億円の買い越しだった。買い越しは6週ぶり。個人は9453億円の売り越し、信託銀行は52億円の買い越しだった。

量的緩和とは通貨供給であることから、何かの値段が上がることになる。日銀はモノの値段を2%近くの上昇で安定させることが目標だが、世界中から供給されるモノより、その国の限られた資産の値上がり幅の方が通常大きい。モノが2%ずつ上がるなら、資産価値が毎年その数倍のペースで上がることも珍しくない。通常、外貨も上がるが、株価が一番値を上げる。日本の場合は、当局自身が毎年3兆円規模で株式を購入するので、尚更だ。

そこに、GPIFが加わった形となった。