【QAあり】フォースタートアップス、人材紹介を中核に成長産業支援事業を運営 VC・政策連動で産業創出のエコシステム構築へ

Agenda

志水雄一郎氏(以下、志水):フォースタートアップス株式会社、代表取締役社長の志水です。それでは、当社の会社説明を行います。本日のアジェンダはスライドの3つとなります。

自己紹介

志水:まず自己紹介です。私はインテリジェンス(現・パーソルキャリア株式会社)グループの出身です。そこで事業として手掛けていたのが転職サイト「DODA」(現・doda)の立ち上げです。当時はリクルートが対抗馬で、集客サイトがない中で「自社もそういうものを作ろう」ということで立ち上げたのが転職サイト「DODA」でした。

その後、40歳を超えてから外に出て、ヘッドハンターとして勝負しました。その際にはビズリーチの「ヘッドハンター・オブ・ザ・イヤー」を2年連続で受賞しました。メルカリやスマートニュースなど、当時国内を代表するスタートアップ群の支援をしたことが、ブランディングになっていました。

そこで「人の支援だけでなく、お金の支援も含めた総合的なスタートアップの支援を行いたい」と考えるようになりました。当時所属していたのが、今プライム市場に上場しているウィルグループという人材会社であり、その経営陣と「人もお金も投資するハイブリッド型のキャピタルを立ちあげたい」という話をして分社化したのが、現在のフォースタートアップスです。

会社概要

志水:会社概要です。当社は2016年9月に設立し、現在創業から8年目となりました。社員数は220名を超え、これはスタートアップを支援する会社としては国内最大の従業員数となります。

現在、東京都港区、麻布台ヒルズの森JPタワーにオフィスを構えています。ここにオフィスを構えるのには理由があります。麻布台ヒルズには「TOKYO VENTURE CAPITAL HUB」という、日本のベンチャーキャピタルが70社集う場所があるためです。これはまさにアメリカのシリコンバレーにあるサンドヒルのような場所です。

当社の事業モデルはベンチャーキャピタル、投資家のみなさまと連携することが重要です。そのため「同じ場所で事業をしよう」ということで、11月に麻布台ヒルズ森JPタワーにオフィスを移転しています。

事業内容は、スタートアップ企業への人材紹介を中核とした成長産業支援事業です。

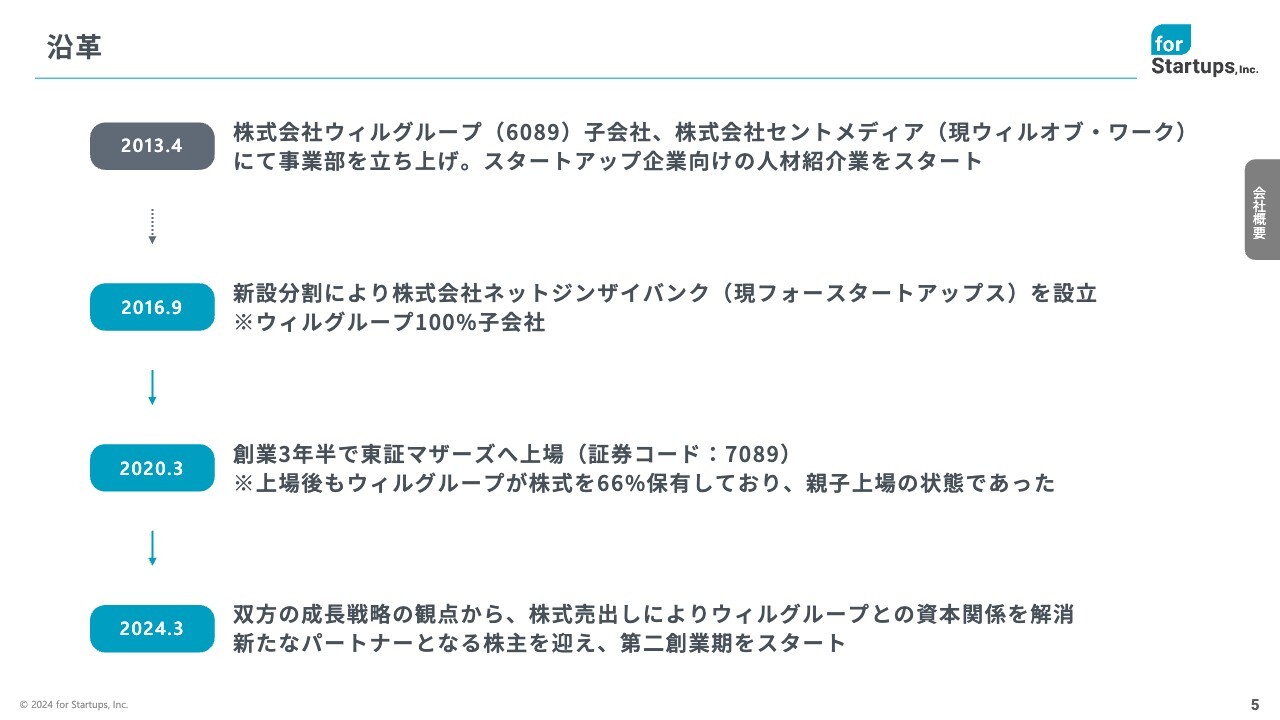

沿革

志水:沿革です。私が参画したウィルグループの子会社で事業を立ち上げ、そこでスタートアップ企業向けの人材紹介業を2013年4月からスタートしました。

その事業を、人もお金も投資するハイブリッド型のキャピタルへ移行するために、さらに独立性を担保しようということで、ウィルグループ100パーセント出資子会社というかたちで作ったのが、現在のフォースタートアップスです。

その後、私個人が上場を目指すために小さくMBOをかけました。その後、2020年3月に創業3年半で東証マザーズへ上場しています。

ただし、この私自身がMBOしたタイミングでもこの会社の企業価値は10億円弱あったため、私個人がプロパーローンでお金を借りてMBOしたということもあり、手元ではそれほど高く株式の持株比率を持てなかったのは事実です。

そのため、上場のタイミングではウィルグループが株式保有率66パーセントという親子上場でした。その後ウィルグループと相談し、自分たちの独立性をさらに担保したほうがお互いのためでもあり、さらに言うと業界のためでもあると考え、2024年3月にウィルグループから売り出しを行うとともに、新たなパートナーに株式を移行し、第二創業期をスタートしました。現在はウィルグループの持株比率は0パーセントとなっています。

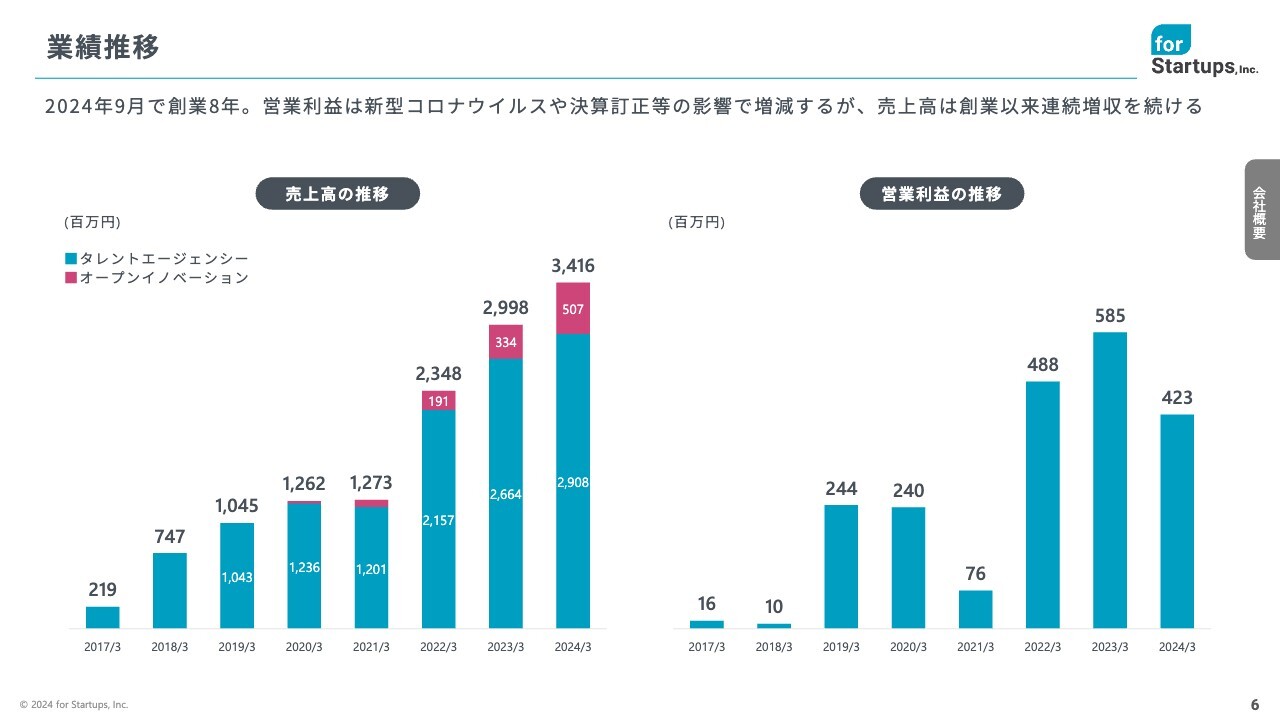

業績推移

志水:業績の推移です。売上高は右肩上がりで常に成長しています。営業利益に関しては、新型コロナウイルスの問題や、当社に課題があり決算の訂正を一部行ったため増減していますが、売上高は創業以来増収できている状況です。

事業ドメイン

志水:事業内容です。事業ドメインは、総合的に「成長産業支援業」と呼んでいます。当社は国内最大級の成長産業支援事業者であり、総合スタートアップ支援企業となります。

この成長産業支援を支える3つの要素として、人材・資金・オープンイノベーションの支援を行っています。

政府による成長戦略、「スタートアップ育成5か年計画」が発表されていますが、「骨太の方針」の中には、必ずスタートアップ支援やスタートアップ創出が、2年連続で入ってきています。

その中核の政策となる「スタートアップ育成5か年計画」も、実は「人材・ネットワークの構築」「資金供給の強化と出口戦略の多様化」「オープンイノベーションの推進」と、人材・資金・オープンイノベーションの3本の柱を動かすものとなっています。当社はまさに国策連動したかたちで運用している事業ドメインになります。

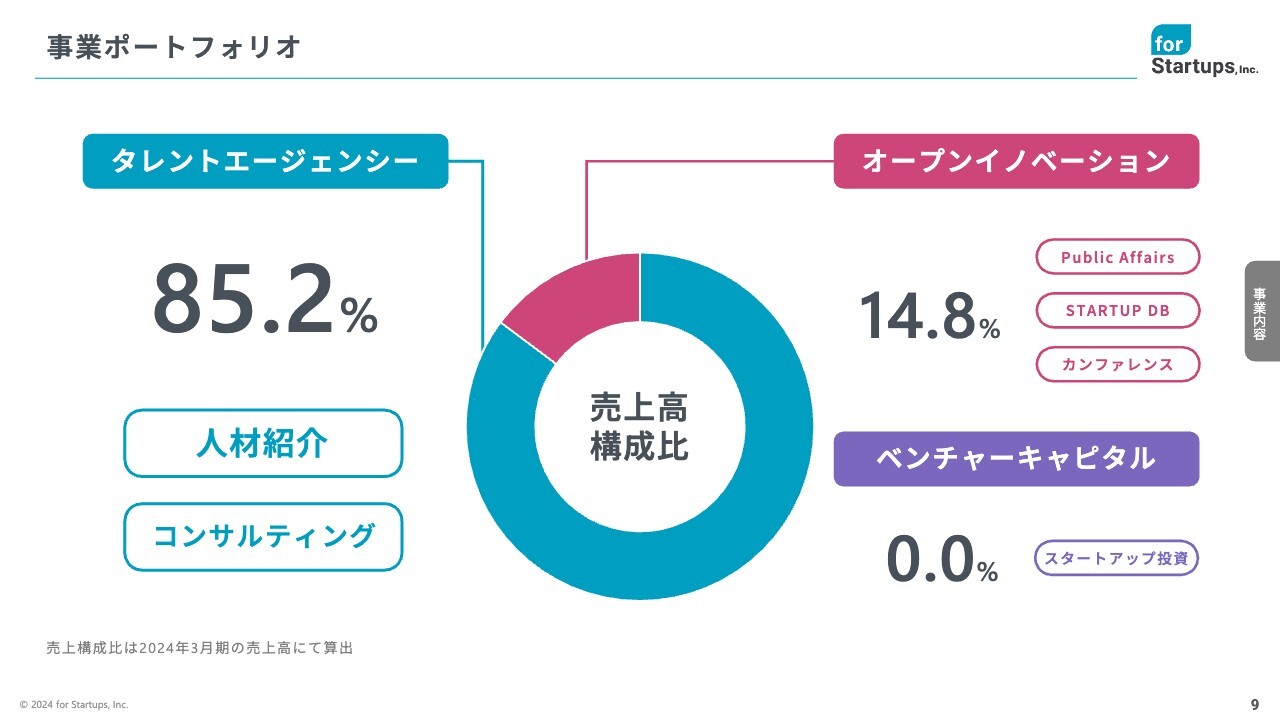

事業ポートフォリオ

志水:現在の事業ポートフォリオです。当社はもともとタレントエージェンシーが祖業であり、人材紹介からスタートしています。こちらが売上高の85.2パーセントを占めています。

第2の事業として立ち上げたオープンイノベーションが14.8パーセントとなっています。ベンチャーキャピタルはまだイグジットが出ていないため、現在0パーセントとなります。

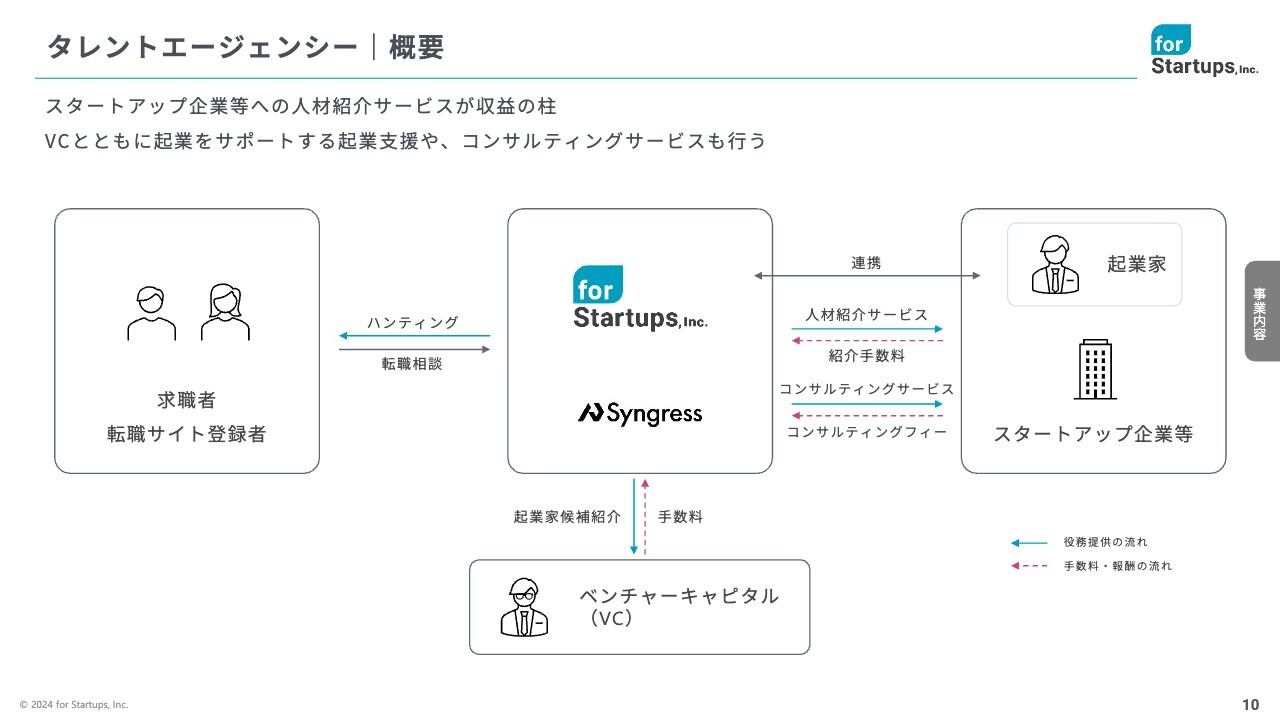

タレントエージェンシー|概要

志水:タレントエージェンシーについてご説明します。このタレントエージェンシーは、スタートアップ企業への人材紹介サービスが収益の柱となります。特徴的なのは、ベンチャーキャピタルとの連携が非常に色濃いという部分です。

スタートアップ群というのは、ベンチャーキャピタルからの投資で成長戦略を実行します。当社はベンチャーキャピタルのみなさま、そしてフォースタートアップスが起業家と三角形を形成しながら、このプロジェクトを推進するというスタイルです。

人材紹介というと、すでに存在している企業に人材をご紹介するのが通常ですが、当社が最高位に置いているのは起業です。起業家になるというキャリアをプロデュースしていくことも、スタートアップに特化した人材ビジネスの会社としては重要だと考えており、起業支援を行っています。

また一部のスタートアップ企業には、採用プロセスそのものの改善等のニーズもあるため、その場合はコンサルティングサービスを提供し、さらなる成長を加速させていくというソリューションを提供しています。

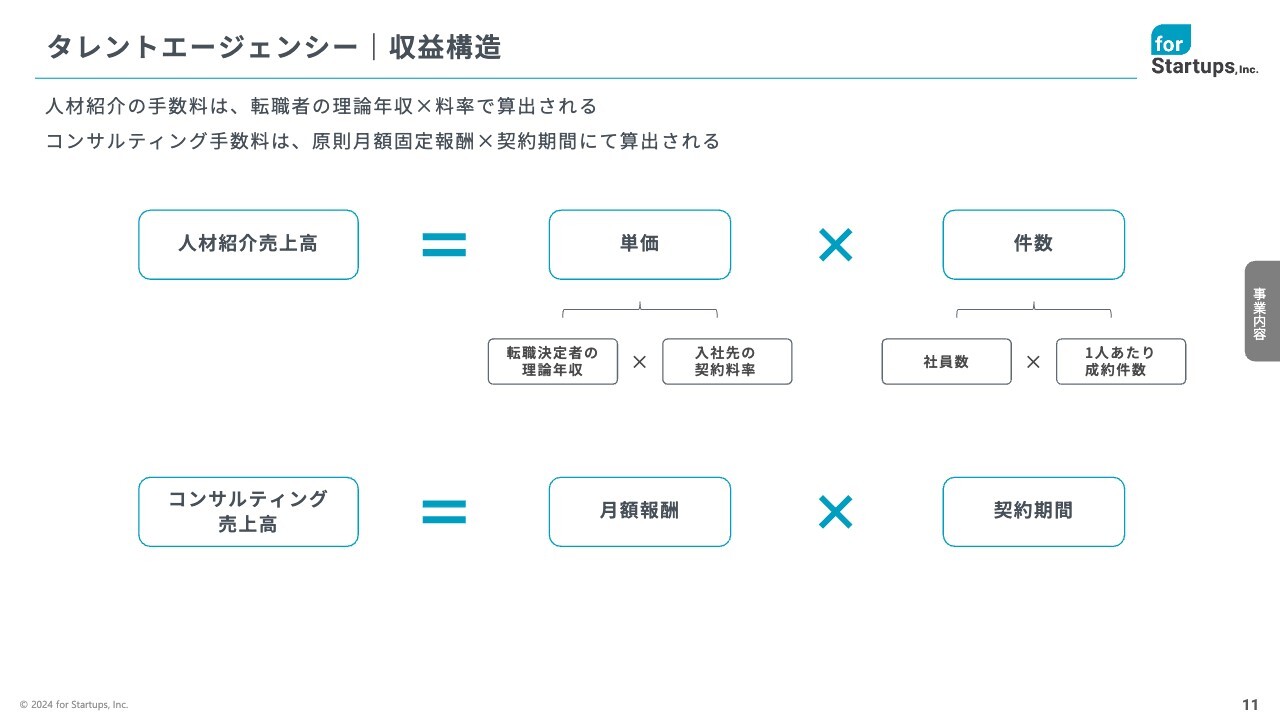

タレントエージェンシー|収益構造

志水:タレントエージェンシーの収益構造です。人材紹介売上高は「単価×件数」となります。コンサルティングの売上高は「月額報酬×契約期間」となります。

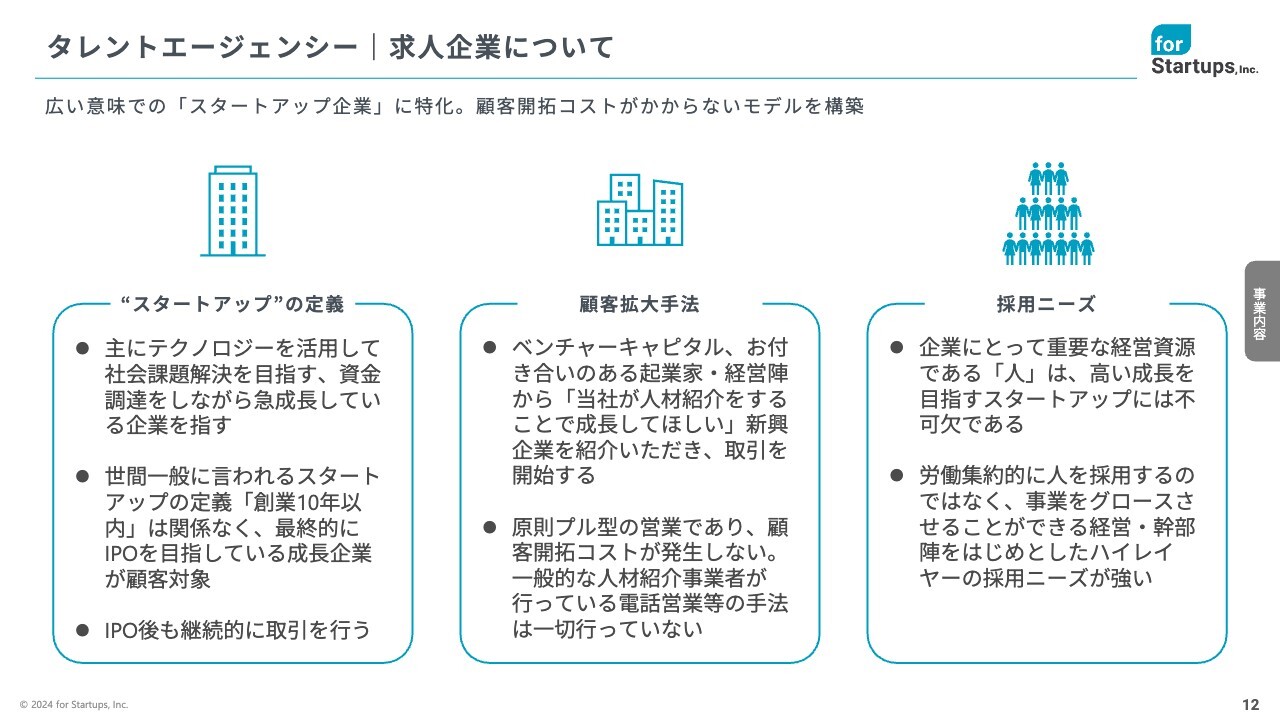

タレントエージェンシー|求人企業について

志水:スライドでは、求人企業について解説しています。当社は、スタートアップの定義を「挑戦者」であり、「テクノロジーイノベーションを活用して成長する企業」としています。

次に顧客拡大の手法です。最初はほとんどがベンチャーキャピタルからのご紹介でした。ベンチャーキャピタルのみなさまから、予実や内部統制、成長戦略などから見て「どの企業のバリュエーションが高いか」「企業価値が高いか」もしくは「上場確率が高いのか」という情報をいただき、その上位のチームに、より優秀な人材をご紹介していくモデルからスタートしました。

現在においては、必ずしもベンチャーキャピタルからだけでなく、起業家からの評判でご連絡やご紹介をいただくことがほとんどです。当社からご連絡して開拓したり、マーケティングして企業開拓したりする手法は、一切取っていません。

次に採用ニーズです。スタートアップは成長しないと意味がありません。通常は赤字の状況でスタートするため、資金調達をして成長します。

そのため大型の資金調達が入ることは、すなわち人材採用に直結します。そのような企業の採用を支援していくのが、当社にとって重要です。

ダイレクトリクルーティングを含めてブランディングを向上させれば、メンバーレベルは採用できます。ただし、その会社の経営課題や事業課題を解決する経営幹部や事業幹部は難しいです。この部分の採用支援を行っていくことが重要であり、その支援を日本で一番行っているのが当社となります。

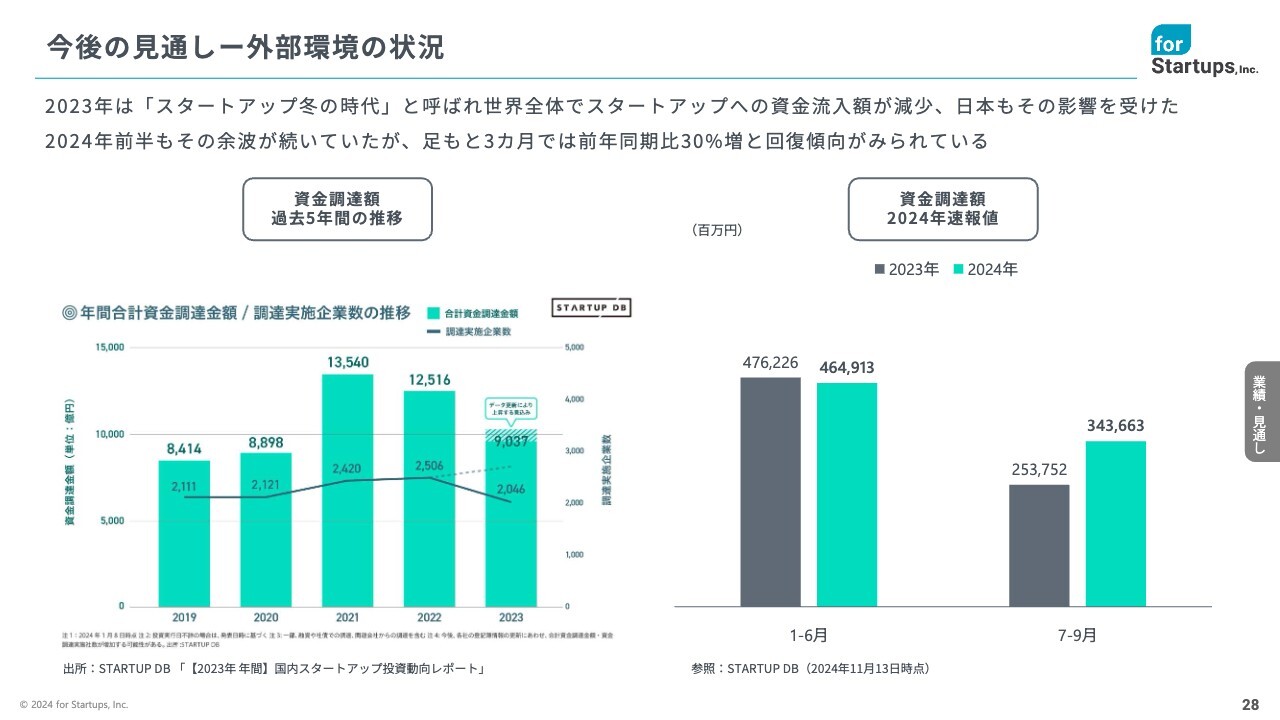

今後の見通しー外部環境の状況

Ken氏(以下、Ken):資金調達すると採用を行う、というお話でしたが、あらためて、現在のスタートアップの市場環境について教えていただけますか?

志水:先ほど、採用には資金調達が連動してくるというお話をしました。スライド左側のグラフが過去5年間の資金調達額の推移です。

この資金調達はほとんどがエクイティでの調達、あとは金融機関からの借り入れで行っていくものを中核としています。今後はここに政府からの調達や助成金というものが加わってきます。

現在のところ、2021年が一番金額が大きく1兆3,000億円ほどの投資がなされていましたが、2023年においては、約9,000億円ぐらいまで下がってきています。

これは世界的な「スタートアップ冬の時代」と呼ばれており、アメリカを発端とした非常に厳しいスタートアップの環境だったと認識しています。

ところがスライド右側のグラフに示すとおり、2024年に入ってからは資金調達額が1月から6月がほぼイーブン、そして7月から9月に関しては30パーセント増となっています。

新しいデータが入るとどんどん登記簿が書き換えられていくため、新しい資金調達がどこに入っているかというデータが入ってきます。現在では35パーセント増ぐらいまで数字が上がってきています。

10月のデータを見ても前年よりも大きく上回っている状況であり、通期で見ると、おそらく2024年は2023年を超えてくると見込んでいます。このように下げ止まった状況であると思っています。

ただし、次にあるのは資金調達のトレンドだと思っています。2021年頃までは、toB SaaS系の企業を中心としたソフトウェア企業が大型の調達をしていました。しかし、2023年頃からトレンドが少し変わっており、これは政策とも連動していると思いますが、ディープテック企業への資金調達が増えています。

私たちもSaaS系企業への支援だけでなく、少しずつディープテックへの支援が増えてきている状況です。ここは市場にフィットする必要性のある部分だと考えています。

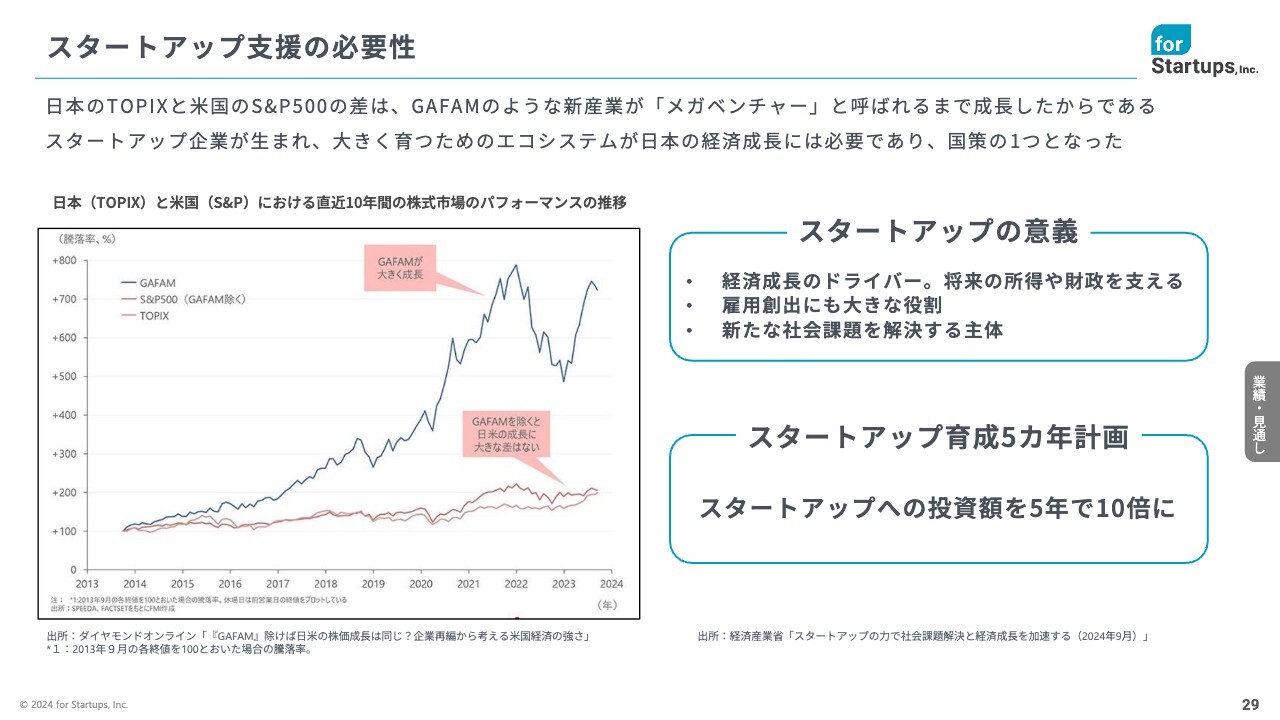

スタートアップ支援の必要性

志水:もうひとつは、岸田政権の時にキーとしていたのが、スライドのグラフに示すように、 日本のTOPIXと米国のS&Pとの違いです。これはGAFAMやNVIDIAを中心としたメガベンチャーの分だけ成長が違います。規模が違います。

しかしながら実際は、このGAFAMやNVIDIAを除けば、日本の企業とアメリカの企業は大して成長は変わっていないのです。

それでは日本は何をしなければいけないかというと、これは明確です。NVIDIAやGAFAMを作らなければいけないということです。そうしなければ日本は成長しないのです。株価は上がりました。ただし、本質的な成長がないのです。

そのために一番のポイントになるのは、GAFAMやNVIDIAを頂点としたスタートアップの裾野の広いエコシステムの形成です。これを産官学民が連携して作らないといけません。もっと簡単に言うと、今の時代のソニーやトヨタを、今の時代のリーダーシップを持った人が新たに作ることが求められています。

これを岸田政権は、グローバルのいろいろな国家やスタートアップ政策から学んで実行していました。

そして国家の成長戦略である骨太の方針にスタートアップ支援やスタートアップ創出が入ってきて、さらに「スタートアップ育成5か年計画」を力強く進めるということなりました。

これが石破政権に変わると、国防や地方創生がメインになるため、イノベーションやテクノロジー、スタートアップというものが語られないのではないかと言われていました。

しかしながら今、政府や官庁でどのようなことが起きているかというと、岸田政権が行っていたようなイノベーション施策や政策を、そのまま継続的に推進しようということで実行されています。

特に、影響が色濃く出るのはアメリカの状況だと思っています。アメリカは来期よりトランプ政権になります。上院も下院も含めて、トランプ氏が「A」と言えばすべてが動きます。その国家のDXを任されたのはイーロン・マスク氏です。

アメリカはイノベーションの時代になり、アメリカがイノベーションの時代になればグローバルがイノベーションの時代になります。日本も追随しなければいけないのは明確です。

それではスタートアップの火が消えるかというと、ここからイノベーションの火をつけ、DXの火をつけ、スタートアップの火をつける時代になると思っています。

Ken:おっしゃるとおりです。直近では日本の株価も強いという話はありますが、時価総額が1兆円から2兆円規模の企業が上がっているだけだと感じます。

グロースマーケット、セカンダリーマーケットでも少し息を吹き返しているような動きもありますが、そのようなことも追い風と考えてよろしいですか?

志水:セカンダリーマーケットが出てくる所以は、裾野の広がりです。10年前と比べて資金調達は10倍になっています。つまり、10倍になった資金調達市場で生まれたスタートアップ分がたくさんあるということです。

あるデータによると、N-2(上場申請の直前々期)の段階で、現在の企業は約1,000社と言われています。そのうち上場できるのは100社だけで、上場可能性のある900社が毎年積み上がっていくわけです。それがライバルなのです。

上場確率が0.数パーセントと言われ、ITドメインで見ると、創業から上場まで平均10年かかります。市場デビューをしなければいけない上場市場が年間100社しかありません。ライバルがたくさん生まれ、セカンダリーが作られます。

もう1つは、M&A仲介企業というのは、まだスタートアップM&Aをあまり手がけていません。育たなければ出口がないため、スタートアップという産業が減速します。

裾野が広がり、バリューアップしていく途中で、さまざまなベンチャーキャピタルが大型の資金提供を行い、当社が人材を提供していても、重要なのは出口です。そこでセカンダリー議論が起きるのですが、ぽっかり空いているのは案外スタートアップM&Aです。

Ken:確かに、上場企業のM&Aニーズはかなり高いと思っています。黒字企業で、今は買っている状況の大手が、スタートアップをどんどん買っていく時代が来るかもしれないということですか?

志水:来るかもしれないというより、来させなければ産業として育たないため、大企業の内部留保を外に出していくなどの対策が必要だと思います。

日本のスタートアップM&Aで一番シンボリックだったのはPaydyです。PayPalが買収したわけですが、バリエーションで見ると数千億円前半です。日本で起きうるM&Aは数十億円と言われていますが、数百億円レベルまで引き上げていく必要性はあると思います。

タレントエージェンシー|人材支援実績企業(一部抜粋)

志水:現在当社のタレントエージェンシーで支援している企業の一部抜粋です。ご覧のように、テレビCMなどで見たことがある、またはご自身で使ったことがあるサービスの中には、役員の2分の1、社員の3分の1が当社経由で組閣されている企業が多数あります。

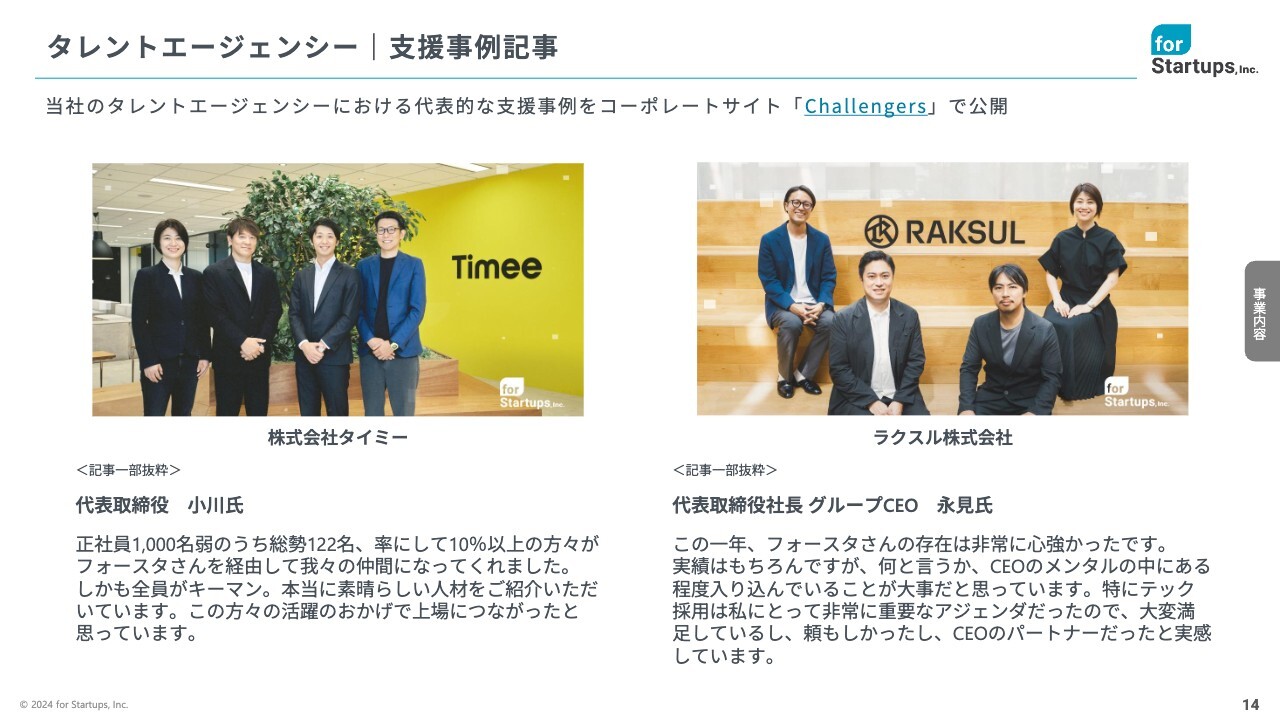

タレントエージェンシー|支援事例記事

志水:1つの事例は、直近で企業価値1,000億円以上で上場したタイミーです。現在タイミーは正社員1,000名以上になっていますが、そのうち約10パーセントを当社経由で支援しています。

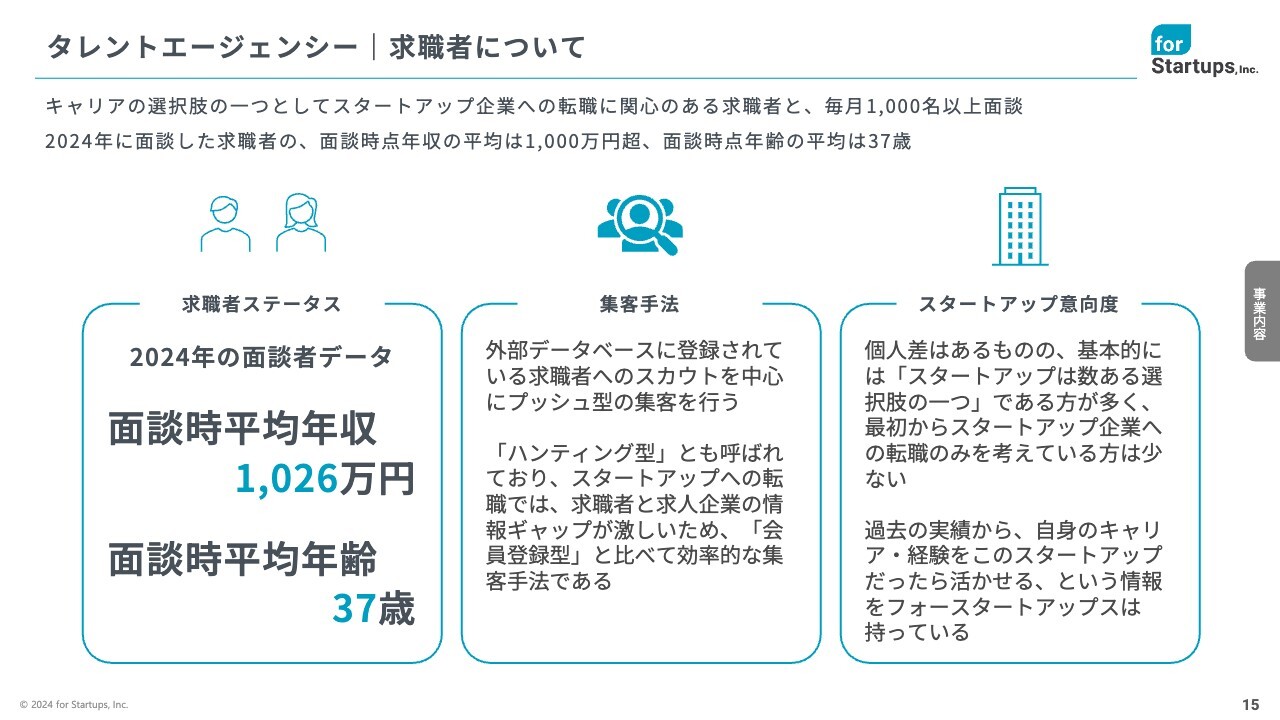

タレントエージェンシー|求職者について

志水:求職者(C)の部分についてご説明します。当社が面談している方々は、面談時平均年齢37歳、面談時平均年収1,026万円です。

例えば、人材紹介のリクルート、パーソル、JACなどの同業他社と比べると、年齢層は同じようなものだと思いますが、平均年収が倍以上の対象者と面談しています。さらに、テクノロジーやイノベーションに明るい方と、月に1,000名以上スカウトで会っています。

タレントエージェンシー|支援事例

志水:当社のオウンドメディア「EVANGE」「Challengers」を見ていただければ、当社が支援している方々のイメージがわかると思います。「あの上場企業の社長もそうなの?」「数千億円のバリエーションを持っている会社は、フォースタートアップスが何人も紹介しているんだね」という代表的な事例が多数掲載されています。

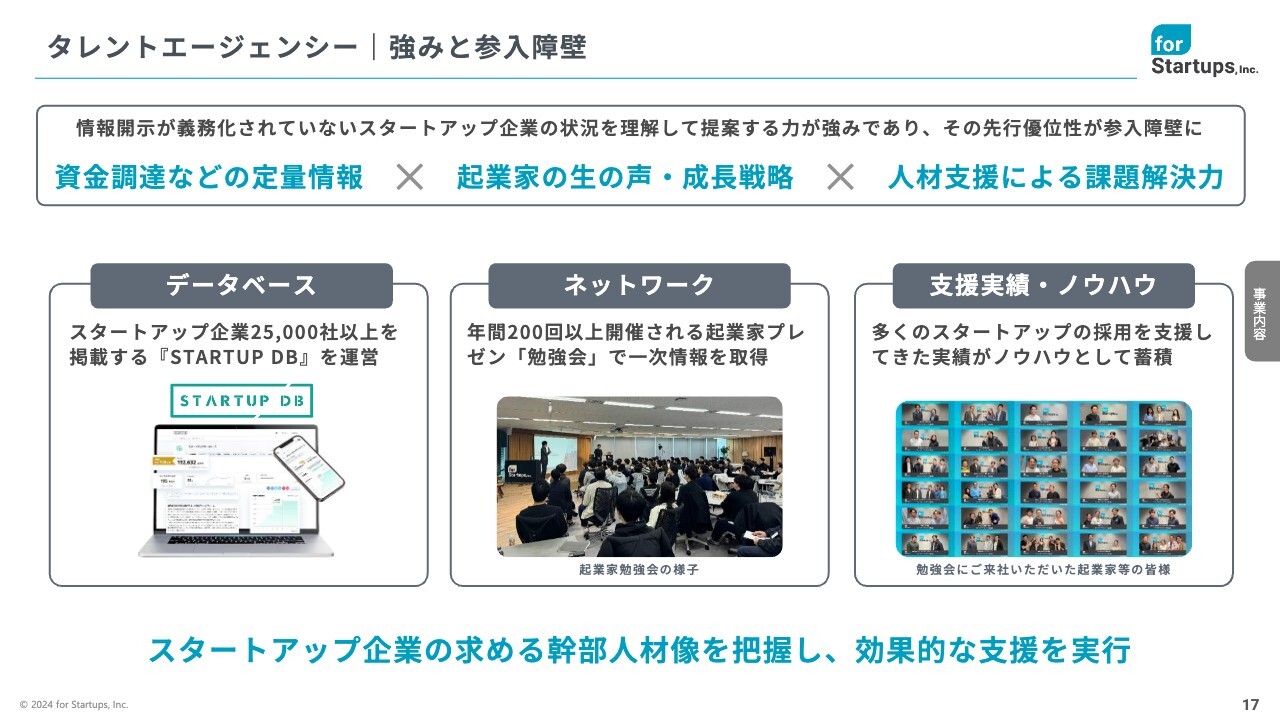

タレントエージェンシー|強みと参入障壁

志水:では、なぜ当社はスタートアップ業界でナンバーワンを取れているのでしょうか? 理由の1つは、データドリブンです。「STARTUP DB」を運営しており、登記簿、官報などのデータや、ベンチャーキャピタルの情報を集めています。それにより、どの企業が成長可能性が高いのか、個人の方に紹介できる仕組みです。

さらに、毎日、日本を代表する起業家、投資家のみなさまに当社オフィスに来社いただき、全社員に対してプレゼンする勉強会を行っています。勉強会でインプットしたものをアウトプットする環境があるのは圧倒的な強みだと思います。

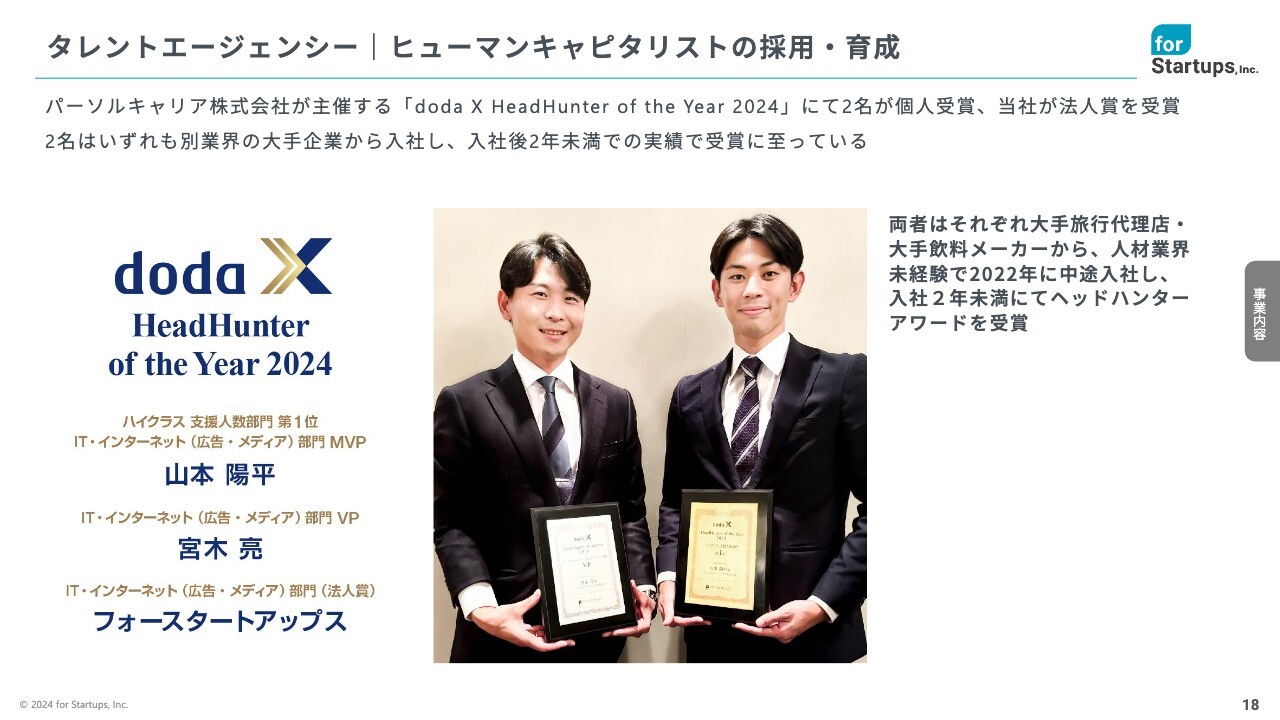

タレントエージェンシー|ヒューマンキャピタリストの採用・育成

志水:結果として、大企業から未経験で当社に入社したメンバーが、ヘッドハンター、ヒューマンキャピタリストとしてパフォーマンスを発揮し、外部機関から表彰されています。

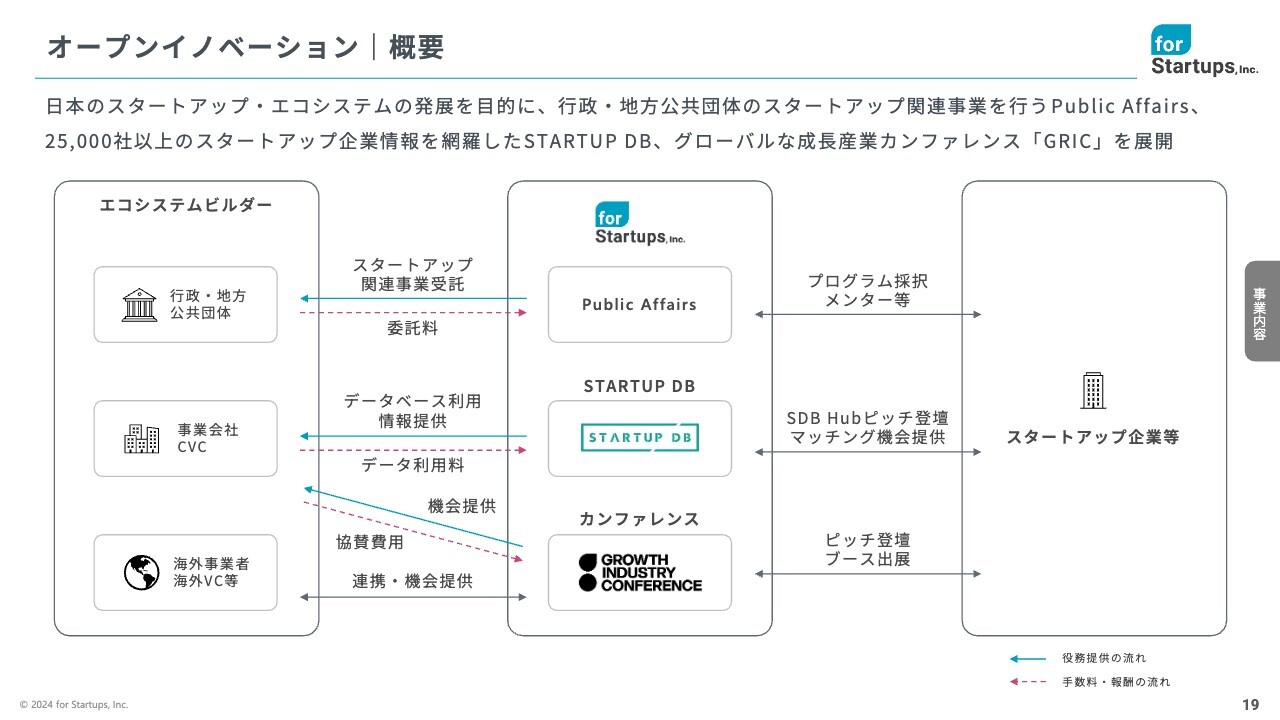

オープンイノベーション|概要

志水:第2の事業オープンイノベーションについてご説明します。

オープンイノベーション|サービスラインナップ

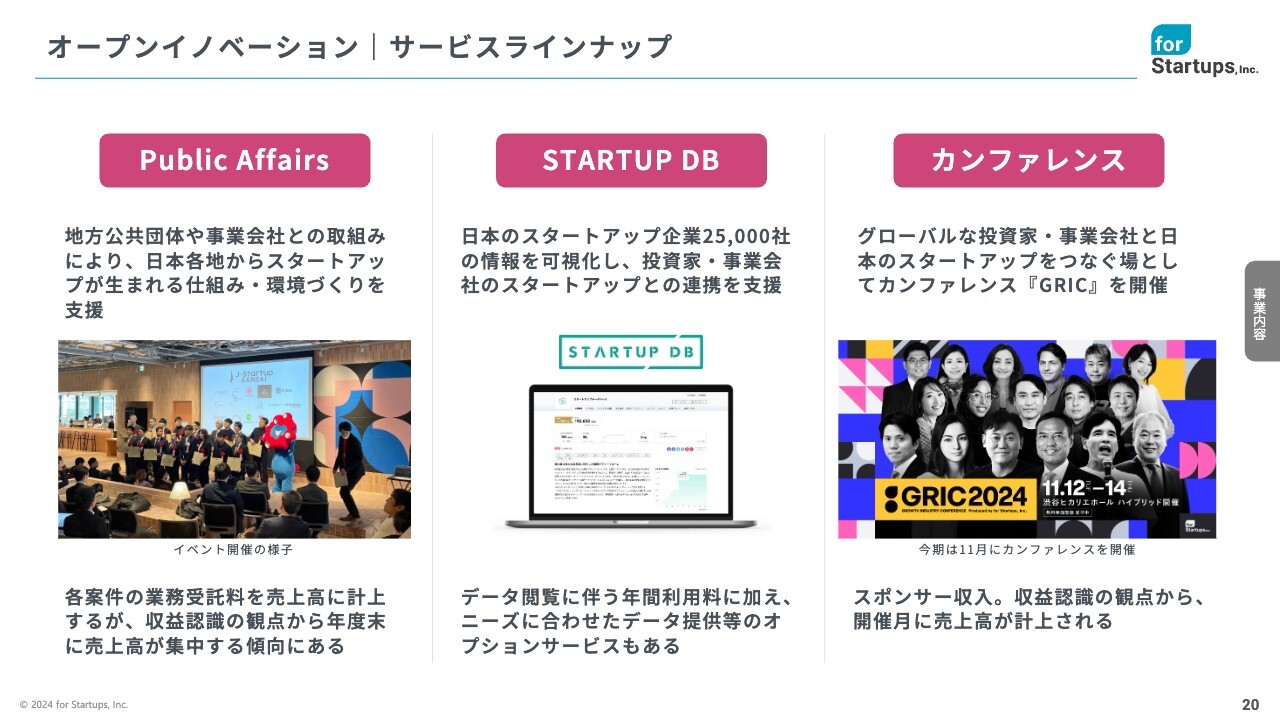

志水:オープンイノベーションには3つの事業があります。スタートアップ政策支援の「Public Affairs」、国内最大の会員数を誇り、未公開市場を可視化するデータプラットフォームの「STARTUP DB」、スタートアップのグローバルカンファレンスである「カンファレンス」です。

11月に「GRIC2024」を開催しました。首相挨拶から始まり、アフターパーティーでは国務大臣が最後に挨拶されました。1万1,000名が参加し、サントリーHDの新浪氏や楽天グループの三木谷氏が登壇するようなカンファレンスでした。

このようなカンファレンスをなぜ開催できるのかというと、スタートアップへの期待からです。絶対にみなさんで、次のソニー、次のトヨタを作らなければ、日本の未来は作れません。そのためのカンファレンスの場として「GRIC2024」を開催しました。

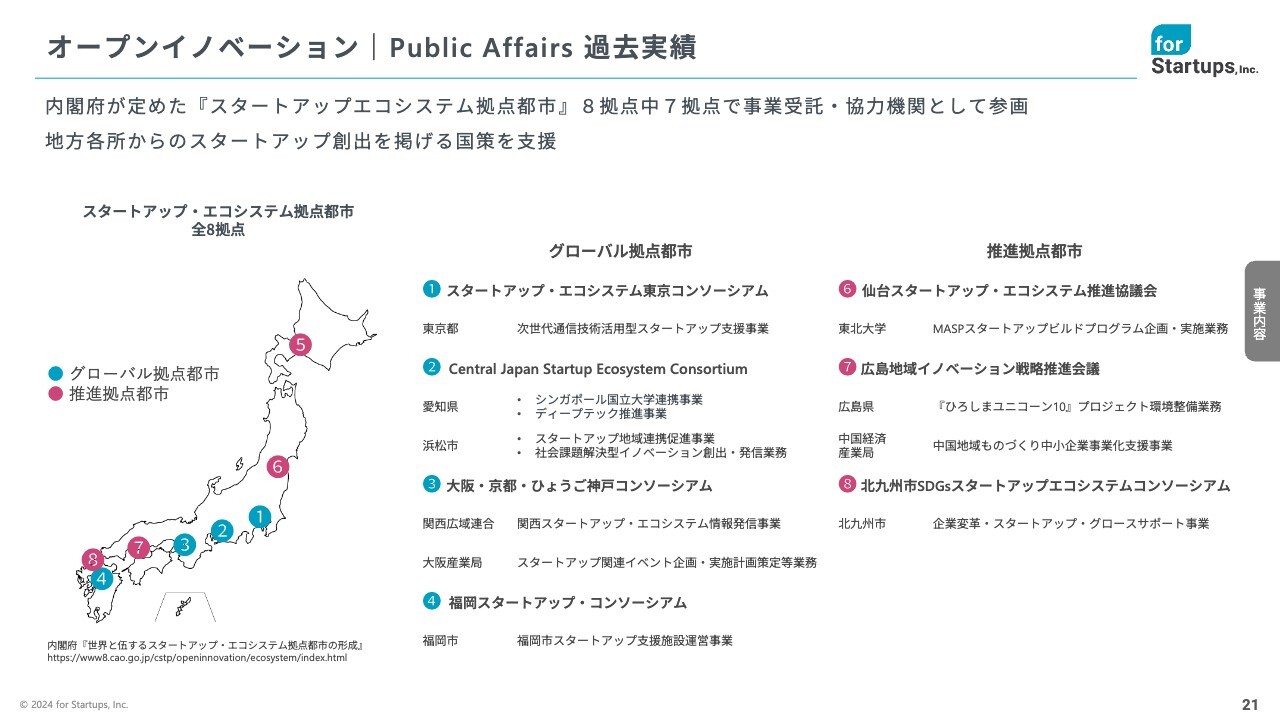

オープンイノベーション|Public Affairs 過去実績

志水:Public Affairsの過去実績をご紹介します。当社の政策支援分野は、実は地方自治体が行っているスタートアップ事業の政策支援を日本で一番多く受託しています。

東京のみからスタートアップ企業が生まれるのではなく、地方自治体からも新たなスタートアップ企業もしくは新たな上場企業が生まれることが、その地域の税収、雇用、元気につながります。これを推進するのが当社です。

ベンチャーキャピタル|概要

志水:子会社のフォースタートアップスキャピタルで、1号ファンドの組成を行っています。みなさまがよくご存知の例では、ポケトークに出資しています。本体からもスマートニュースやアンドパッド、その他のファンドにLP出資などを行っています。

Ken:ポケトーク社は来年上場するのではないかという情報があります。実際にどうなるかわかりませんが、仮にそれなりの株価で上場が実現した場合、御社にとって追い風と見てよろしいですか?

志水:ポケトーク社が発表しているわけでもなく、もし当社がその情報を知っていたとしても、開示すると問題になります。わかっているのは、ポケトーク社の上場は日本のスタートアップ業界にとって非常に好影響であり、当然ながら、投資している当社にとっても大きなメリットがあるということです。

2025年3月期上期決算概要

志水:直近の業績と今後の見通しについてご説明します。先日発表した上期決算概要では、売上高は前年同期比プラス約5パーセント、営業利益は前年同期比マイナス約50パーセントとなっています。

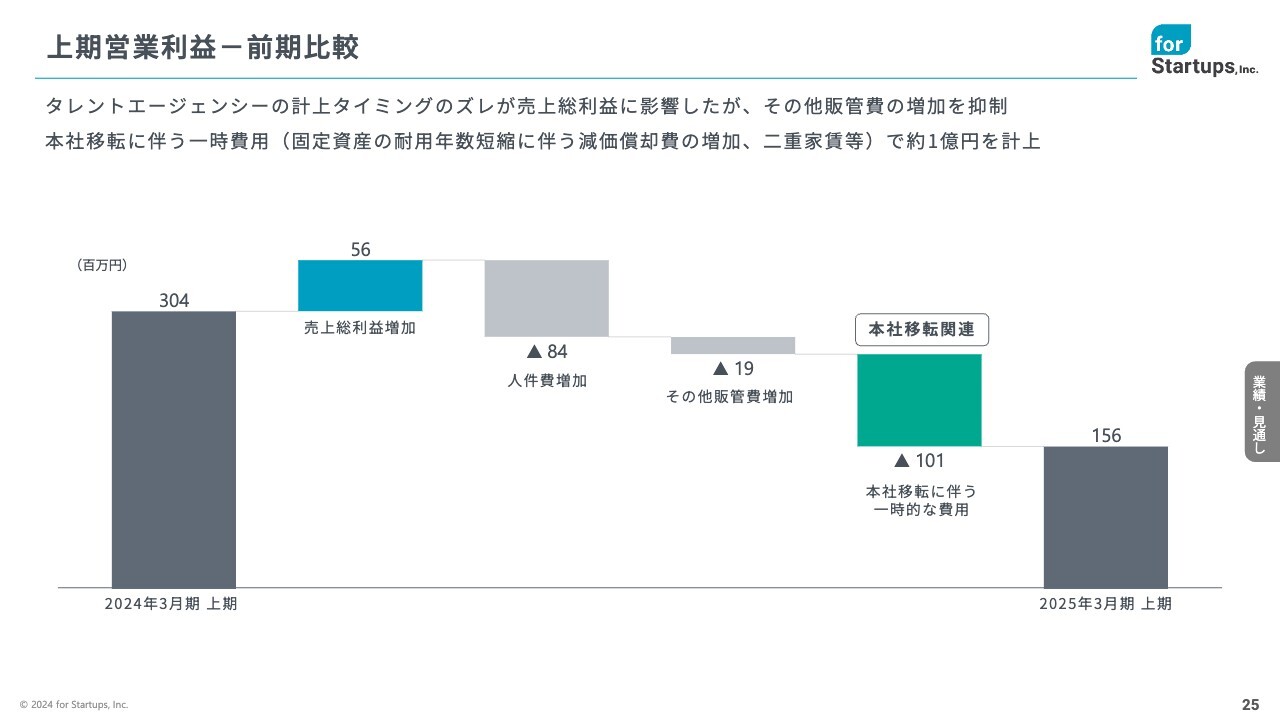

上期営業利益-前期比較

志水:上期営業利益の前期比較です。ポイントの1つとして、オフィスの本社移転関連に1億円ほどかかっています。今後の成長を見越した時に、以前のオフィスが人員過多となり、新たなオフィスを見つける必要がありました。今年度に移転しましたが、従来の倍の規模のオフィスを借りています。

麻布台ヒルズに移ると、よく「そんな家賃の高い場所に行って」と言われますが、ストレートに言えば、経済合理性がなければ当社は行きません。経済合理性が合致したため、移転したというのがポイントになります。

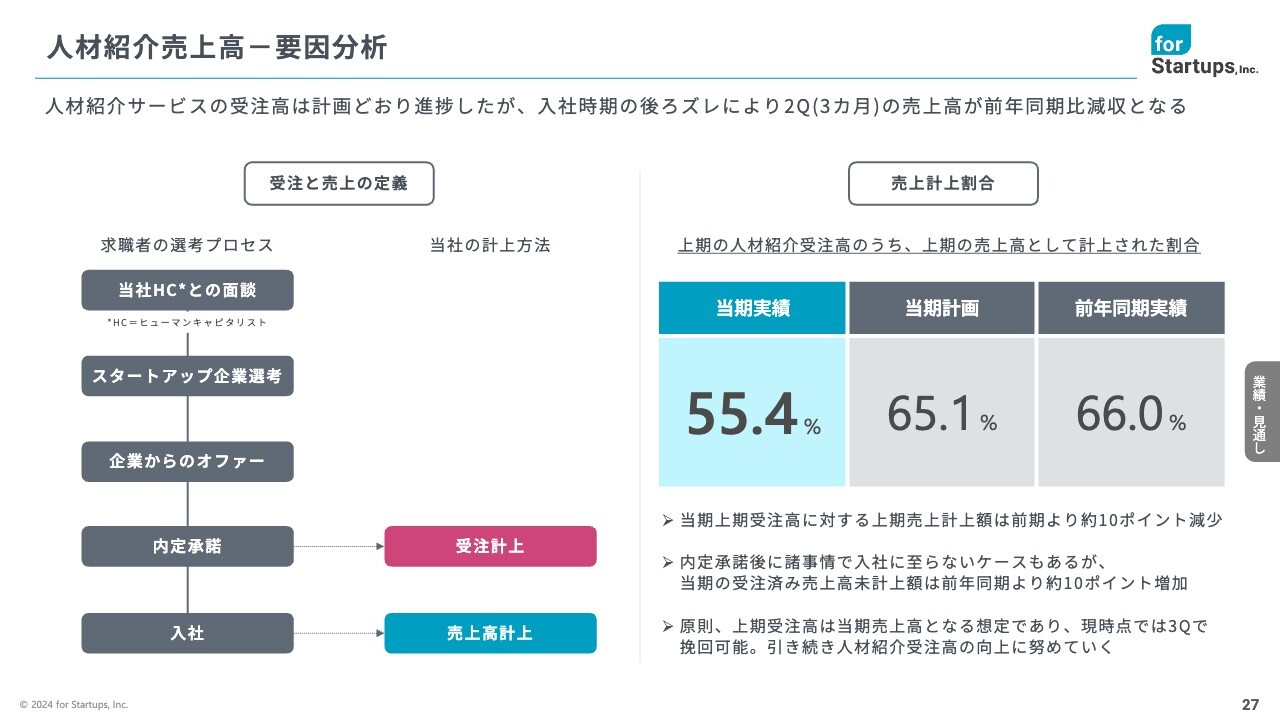

人材紹介売上高-要因分析

志水:減益のもう1つの要因です。人材紹介の受注から売上への転換が延びたため、本来であれば上期にヒットする予定の売上が、少し下期にずれています。

現在のデータを見ていても、スタートしている下期の売上高の推移は順調です。なぜかというと、ずれているからです。

それではどのようなことが起きているかというと、本来、受注から売上は約2ヶ月間で推移しますが、現在のデータでは約2.5ヶ月で推移しています。この0.5ヶ月分が10月や11月にずれてしまったために、上期の利益水準の減り幅が少し大きく見えていますが、あまりご心配いただかなくても大丈夫です。

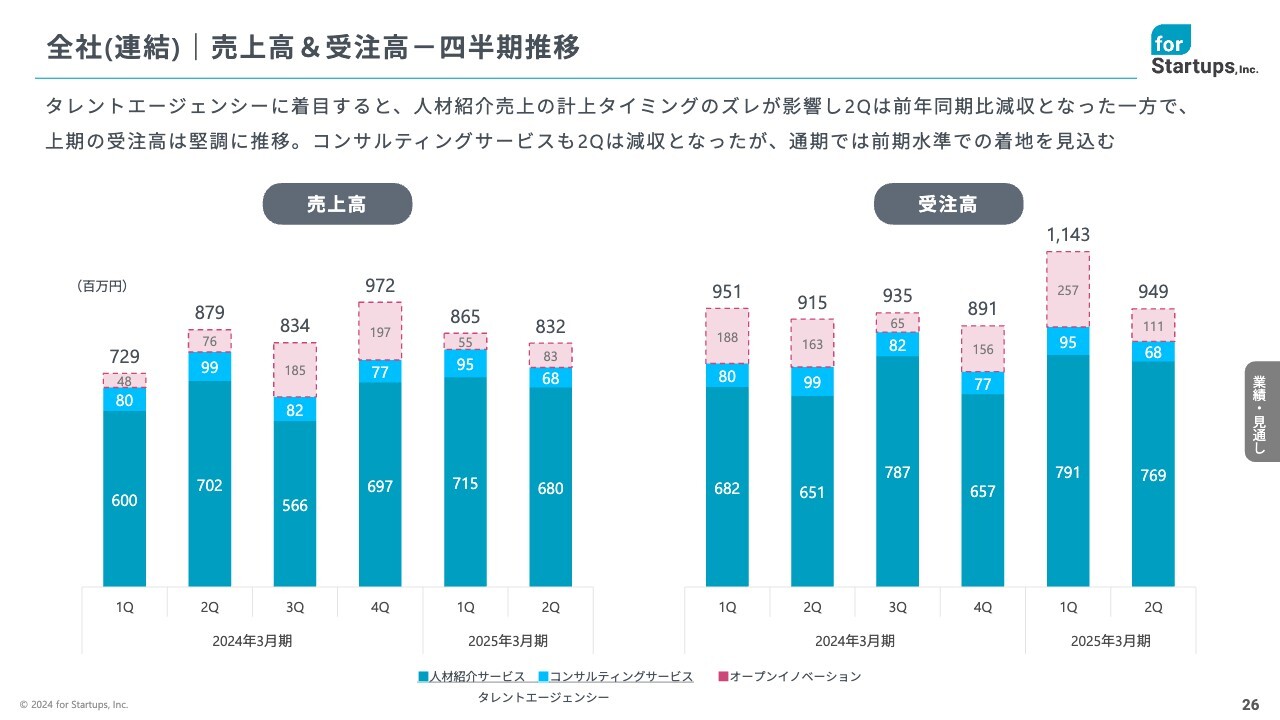

全社(連結)|売上高&受注高-四半期推移

志水:なぜなら、受注高に関しては計画どおりに推移しており、いずれ今期中の売上高に原則的にヒットすると考えているためです。

Ken:受注高を見ていただければ、今後の見通しが3ヶ月程度先までわかることになりますね。

志水:そのとおりです。特に、タレントエージェンシーが利益を大きく生み出す基幹事業となっているため、タレントエージェンシーの受注高を見ていただくと、みなさまにとって安心できる材料になるのではないかと思っています。

人材紹介売上高-要因分析

Ken:内定承諾で受注計上され、入社すると売上、P/Lにヒットするのですね。

志水:おっしゃるとおりです。求職者が企業側から内定をもらい、今所属している企業との退職交渉を完了していることをもって「意思決定」となるため、受注計上から売上高計上に移行しないケースはほぼありません。

その受注計上から売上高計上の期間が約2ヶ月だったわけですが、直近では2ヶ月半程度になっているのが計画値からずれた部分です。

Ken:受注計上から売上高計上に移行しないケースがほとんどないというのは、パーセンテージでどの程度の感覚でしょうか?

志水:開示していませんが、私が以前在籍していた大手人材ビジネスに比べると、転換しないことはほぼありません。

Ken:すでに退職交渉が完了されているわけですからね。

現在の事業の立ち位置と伸びしろ

Ken:タレントエージェンシーの採用がかなり好調ですが、その伸びに対して受注高の伸びがもう少しあってもよいのではないかと感じます。そのあたりはいかがでしょうか?

志水:当社の次なる成長戦略で見た時に、ポイントを置いているのは育成です。中期業績目標で発表しているのは来年度までです。

それでは3ヶ年先の見通しがないかというと、当然ながらあります。スタートアップ支援は成長産業であるため、この成長産業で自分たちが高い成長率を誇りたいと考えています。そのために、今のタイミングで現メンバーの育成にパワーをかけたいと思っています。

実は、1人の方のキャリア支援をあえて2人で行い、経験値をより早く向上させる施策を打っていました。この仕組みがだんだん回ってきているため、どこかのタイミングで、2人での支援から1人で支援するスタイルへ移行しようと思っています。そのようになれば、生産性は向上する可能性があります。

みなさまからよく、「以前は営業利益率20パーセントを誇っていたのに、直近2年ほど10パーセント程度で推移しているのはなぜですか?」と質問をいただきます。生産性が下がっているのではないかと言われますが、昨年度に関しては、当社の株式投資で一部評価損が発生し、減損となったのが大きな要因でした。

今年度においては、オフィス移転により二重家賃が発生しているため、営業利益率約10パーセントになる予定ですが、来期の発表では約15パーセントとしています。これをしっかりクリアしたいと思います。

原則的には、当社はもともと高い営業利益率を誇れる事業モデルでもあるため、資本効率から考えても、自らが果たしたい事業モデルから考えても、しっかりと高い利益を創出し、今のレベルではない高水準の企業価値を作ります。そのためには、現在も自社株買いなどを実施していますが、資金を寝かせても意味がありません。

M&Aや株主還元に最大値でどのように使っていけるか、資本効率を上げて企業価値をどのように向上していくかということが、現在の経営会議や取締役会での議論の中核テーマとなっているため、それらを実行するのはこれからとなります。

遅ればせながらかもしれませんが、それらを実行することによってみなさまの期待を果たし、しっかりとした成長も加えていくことで企業価値の向上を実現したいと思っています。

Ken:ありがとうございます。理解できました。

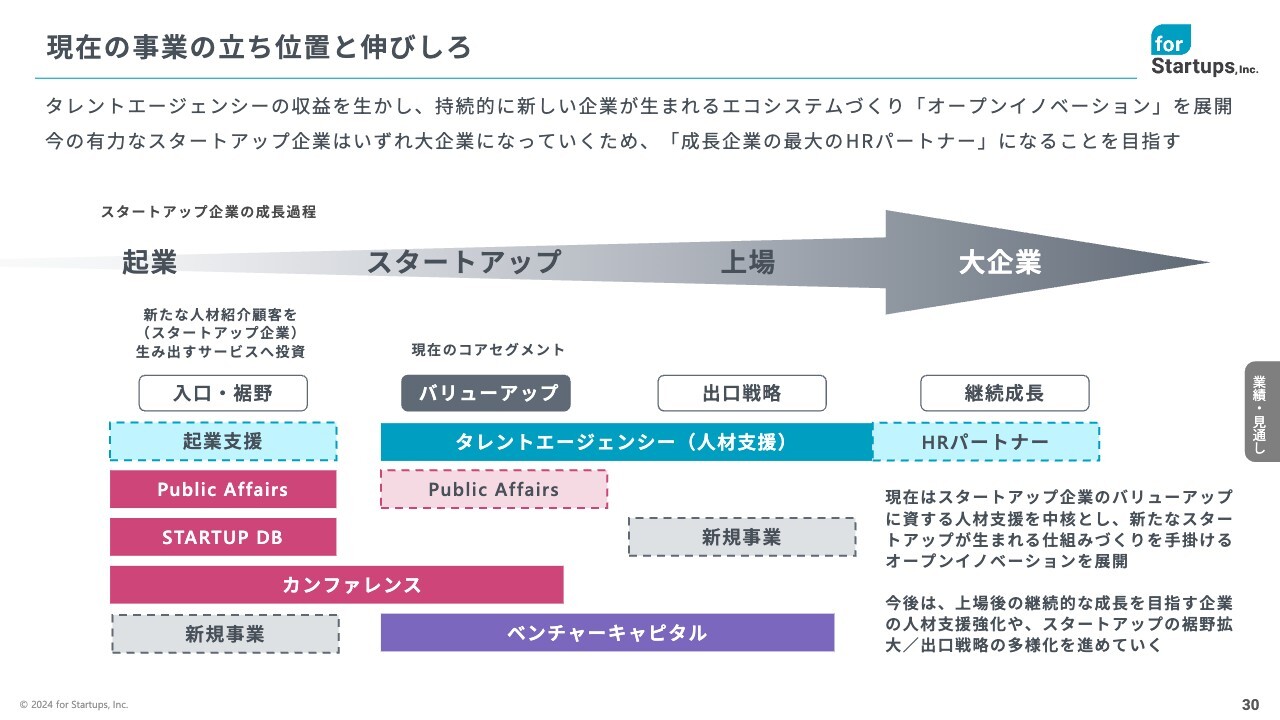

志水:当社の現在の事業の立ち位置と伸びしろについてお話しします。

今まで、成長産業支援事業では総合スタートアップ支援を行っています。特に行っているのは、バリューアップというスライド中央にある黒色の部分です。人やお金を、オープンイノベーションによってバリューアップしてきました。

しかしながら、もちろんバリューアップの規模をどれだけ拡大させていくかということも重要ですが、今後のキーは、前に倒すこと、いわゆる裾野の拡大部分に寄与すること、そして出口戦略です。

東証の審査官の人数は変わりませんし、審査基準が下がるわけでもないため、年間300社上場するかと言われると違います。したがって、出口は狭いわけです。

しかし、その出口を違うかたちで作ってあげることは、このスタートアップ産業において非常に重要です。したがって、当社もどのように出口を作っていけるかは、新規事業などでいろいろと模索していきたいと思っています。

また、プレIPO企業は、最近のタイミー社のように上場企業へどんどん移行していくため、このような上場企業のさらなる成長を支えていくこと、そしてそれを事業化していくことは、現在も推進している流れがあるため、このあたりをしっかりと行っていきたいと思っています。

質疑応答:自社株買いを決定するまでの議論や経緯について

Ken:かなり大きな規模で自社株買いを実施されたと感じています。先ほど、取締役会でも資本に関する議論が出ているとお話しされていましたが、具体的にどのような議論があって自社株買いを決められたのか、お話しできる範囲でご回答をお願いできますか?

志水:ストレートに言えば、現在の企業価値が、自分たちの想定している企業価値と大きく乖離している点がポイントです。

本来、当社の中期経営計画は来年度あたりまでしか開示していませんが、その先まで見据えていくとどのような成長があるのかについては、みなさまに期待していただける可能性が十二分にある事業モデルをもともと持っていると思っています。

しかし、それを開示していないゆえに、企業価値に繋がっていないということがあると思っています。

もう1点は、例えば当社がみなさまからご期待いただいている1つに、投資業もあると思います。直近では、昨年度はそこで一部評価損が発生していたり、その前年には決算の一部訂正があったりと、当社への信頼性が少し損なわれたかと思っています。

その結果、当社が目指したい企業価値、もしくは本来あるべき企業価値について、どのように計算してもこのあたりだろうと思われる価値に対し、現在はそれを下回る評価になっています。

この乖離を埋めていくために、成長戦略の実行や予実のしっかりとした達成、ならびにご期待をいただくための、いわゆる資本効率を上げるための株主還元施策を実行します。そして安定キャッシュフローを残していきます。

それら以外の部分はM&Aに回すほか、本業のオーガニックグロースだけではない、すべての選択肢を卓上に並べ、何が当社の企業価値の向上に一番努められるのか、市場の中での競争力をどのように引き上げられるかという議論になるはずです。しかし、まだ議論ができていなかった部分もあります。

このタイミングでそのあたりを整理し、常に市場のみなさまにも情報を開示していける側に回ろうということが、現在の当社のコンセプトです。このあたりは決まり次第、随時みなさまにも開示していきたいと思っています。

そしてこの1つの表現が、今回実施した、比較的大きな規模での自社株買いです。海外のGAFAMなどを見ても、創業期から安定的に自社株買いや配当を組み合わせて資本効率を上げている会社も多分にあるため、そのような企業群からも学びながら、自分たちはどうするのかをきちんとディシジョンし、市場に開示していきたいと思っています。

質疑応答:現在の配当方針について

Ken:事前にいただいた質問に「現在の配当などの方針が知りたい」というものがあるのですが、今後の選択肢としてはハイブリッドなどもあり得るのでしょうか?

志水:議論した結果、「何が株主のみなさまにとってベストなのか?」 また、現在の市場のトレンドなどもあって、グロース企業でも配当が増えていると思っていますが、このような流れも踏まえた際、「それは自分たちの資本効率の中で選択すべきポイントなのか?」といったことが挙げられました。

これらはしっかりと議論した上で開示していく必要性があると思っているため、きちんと整理してから、みなさまにお話ししたいと思っています。

質疑応答:新規事業に注力する背景について

Ken:「社長が新規事業の指揮を執るというお話でしたが、現事業に注力いただきたいという思いもあります。あえてこのフェーズで新規事業に注力される背景について教えてください」というご質問です。

志水:当社は、成長産業支援事業として展開してきました。第2、第3の事業として、現在もオープンイノベーションやベンチャーキャピタルなどがありますが、ストレートに言えば、もっと裾野を広げるべきであり、いわゆる産業の可能性を広げたいと思っています。

このような中で、現在、当社には恒田有希子という副社長の女性がいます。彼女は事業をグロースできる大きな力を持っています。そこに集うメンバーも大勢育成されてきている状況もあるため、思い切って任せることができるという点が、私が新規事業に取り組める一番のキーポイントです。

当社が目指している先は、さらに大きな市場です。つまり、新たなドメインを作ろうと動いていますが、現在は小さくスタートするような新規事業を行うつもりも、自分たちだけで行うつもりもありません。

いわゆる産業を構成するエコシステムビルダーには、大企業も含めてさまざまな人たちがいます。このような人たちと協業できる事業やワーキンググループを複数組成した際、立ち上がるのはゼロかもしれませんし、一気に3つ立ち上がるかもしれません。現在はそのくらい複数のラインの新規事業を検討しており、これをみなさまにしっかり発表できるよう、整理していきたいと思っています。

質疑応答:株主構成の変化による効果への期待感について

Ken:直近で株主構成が大きく変わったかと思います。おそらく、ベンチャーなどに明るい方が株主として一部新たに増えているのではないかという感覚もあります。このあたりの連携や、それによって良い効果がいつ現れるか期待もしているのですが、このあたりについてはいかがでしょうか?

志水:もともと私もウィルグループの幹部の1人として経営に携わっていました。そこから離れ、ウィルグループが保有した株式の半分以上を一般株主のみなさまにお持ちいただき、残りを日本交通社やエムスリー社、ベンチャーキャピタルのみなさまを含め、複数の企業にお持ちいただきました。

現在、実際にエコシステムをどのように形成するのか、そしてそこから生まれてくるような事業も作れればというかたちで、各社と議論を継続しています。

したがって、今回考えている新規事業の一部は、そのような企業とのコミュニケーションの中で生まれたものもあるため、みなさまにきちんと開示できるタイミングで随時お話ししたいと思います。

これが未上場であれば、今ここで「私はこのようなことを行いたい」と言えますが、上場企業の場合はなかなか難しいのが実情です。

当然ながら社内でも同じ状況にあり、秘匿性があるものでもあります。さらに可能性もたくさんあるものであり、しっかりと市場にデビューさせていく準備を現在も行っているため、ぜひご期待ください。

さらに言えば、根幹となると、タレントエージェンシーは祖業として私自身が主管していた事業であり、圧倒的にチャンスと可能性しかありません。

なぜなら、大手HR会社はここに気づいていないため、なかなか取り組んできません。大企業や外資系への支援のほうが、もともと持ち得ている売上高が大きいため、そこへ仕掛けます。

しかし、本来、当社のような少しHRにかかわっていくメンバーの一番の重要性は、どのような産業で日本の競争力を上げるかということです。そしてそこから入っていって新たな産業を作ることが非常に求められているにもかかわらず、できていませんでした。

したがって、私たちはここを行っていきたいと考えています。そうすれば、この市場を圧倒的に取れるため、しっかり作っていきたいと思っています。

質疑応答:ファンドの部分で一部評価損を計上したことへの考え方について

Ken:これは個人的な意見ですが、御社はファンドの部分で一部評価損を計上されていて、正直に言えば意外な印象もありました。このあたりについて、社長はどのように考えられているのかをおうかがいできますか?

志水:当社のビジネスモデルは、ベンチャーキャピタルからご紹介を受けたチームに経営陣の組閣をし、評価が上がっていき、その企業が次に資金調達を行う際、当社にアロケーションを空けていただき、当社が投資するというスタイルです。

そうなると、ここでは本体からの出資も含めて本当にスーパースターチームへの出資が行われているため、スタートアップにかかわる人からすればずるいモデルです。

Ken:非常にうらやましい状況がありますよね。

志水:よくそのように言われます。にもかかわらず、なぜ評価損が出るのかということですが、1つは、グロース市場の変化です。私たちがスーパースターチームに投資している際、一番難しいのは抜けるタイミングです。要するに、みんなが上場するタイミングの調整を図っているため、上場タイミングが後ろにずれた、ということが1つあります。

さらに、評価損とは全部に出るわけではなく、一部の企業に発生します。高い成長を見越した成長戦略で大型の資金調達をしている場合、そこにずれが発生すると評価損が発生します。

ジャフコグループなどさまざまな投資業を行っている上場企業は、必ず一部評価損があり、さらにはキャピタルゲインもあり、その抜け幅がいわゆる利益となります。当社では、上場に至ったものは、本体から出資したA.L.I. Technologies社がアメリカのNASDAQに上場した案件しかありませんでした。

したがって、今後そのような案件がより多く生まれることを待っていますが、先ほど「1つ期待したい」とお話ししたとおり、それ以外にも上場準備に入っている会社群があります。その成長戦略をサポートしながら、確実に、より早いタイミングでの上場、ならびにより高い企業価値での上場を果たせるよう、支援していきたいと思っています。

志水氏からのご挨拶

志水:本日は、お話を聞いていただきありがとうございます。当社は成長産業の中で、その成長にイニシアチブをとりながら必ず成長します。そして、必ず日本の再成長を実現する、その根幹となるチームです。ぜひ、みなさまのお力とともに、新たなソニー、新たなトヨタを生み、作っていければと思います。

本日はお時間をいただき、ありがとうございました。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:株価、出来高が低調ですが、どのように評価されていますか?

回答:現状の株価と出来高については、十分でなく、ご心配とご迷惑をおかけしているという認識であります。大きな要因として、事業成長に関する期待を示せていないことが最大要因と考えています。それに加え、約2年前の過年度決算訂正や、親会社であったウィルグループとの資本関係解消による需給バランスの悪化など、信頼を失ってきたことも事実です。

投資家のみなさまからの信頼を回復するのには時間がかかるかもしれませんが、高い成長を結果で示し、資本効率の改善・株主還元実施も含めた、企業価値の向上・事業成長にコミットしてまいります。

<質問2>

質問:受注と売上高計上のズレが一過性のものなのか、継続する可能性があるのか、社長の考えをお聞かせいただきたいです。

回答:計上については転職者個人の入社タイミングに左右されますので、この状況が一過性のものなのか、今後も継続するのかは現在精査中であります。

<質問3>

質問:今期第2四半期のように受注と売上高計上のズレの傾向が下期も続いて、今期の業績が悪くなる可能性に関してはいかがでしょうか?

回答:ご指摘のような状況が継続すれば、今期の業績に影響する可能性はありますが、その分来期も売上高が増加することとなりますし、受注高を伸ばすことができていれば、来期以降に影響を及ぼさない一時的なものになります。私たちにできることとしては、まず当期の業績達成に向けて事業を推進していくことです。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7089

|

1,140.0

(15:30)

|

+1.0

(+0.08%)

|

関連銘柄の最新ニュース

-

【QAあり】フォースタートアップス、上期売上高は前年比5.5%増に... 11/13 11:00

-

フォースタ(7089) [Delayed]Presentation... 11/11 18:00

-

フォースタートアップス株式会社フォースタートアップス、麻布台ヒルズ... 11/11 14:18

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … ... 11/09 15:00

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後... 11/08 15:56

新着ニュース

新着ニュース一覧-

-

今日 21:36

-

今日 21:30

-

今日 21:30