大泉製作所、2Qは空調・カスタム事業伸長と円安効果により前期比増収 自動車事業は電動化領域が好調に推移

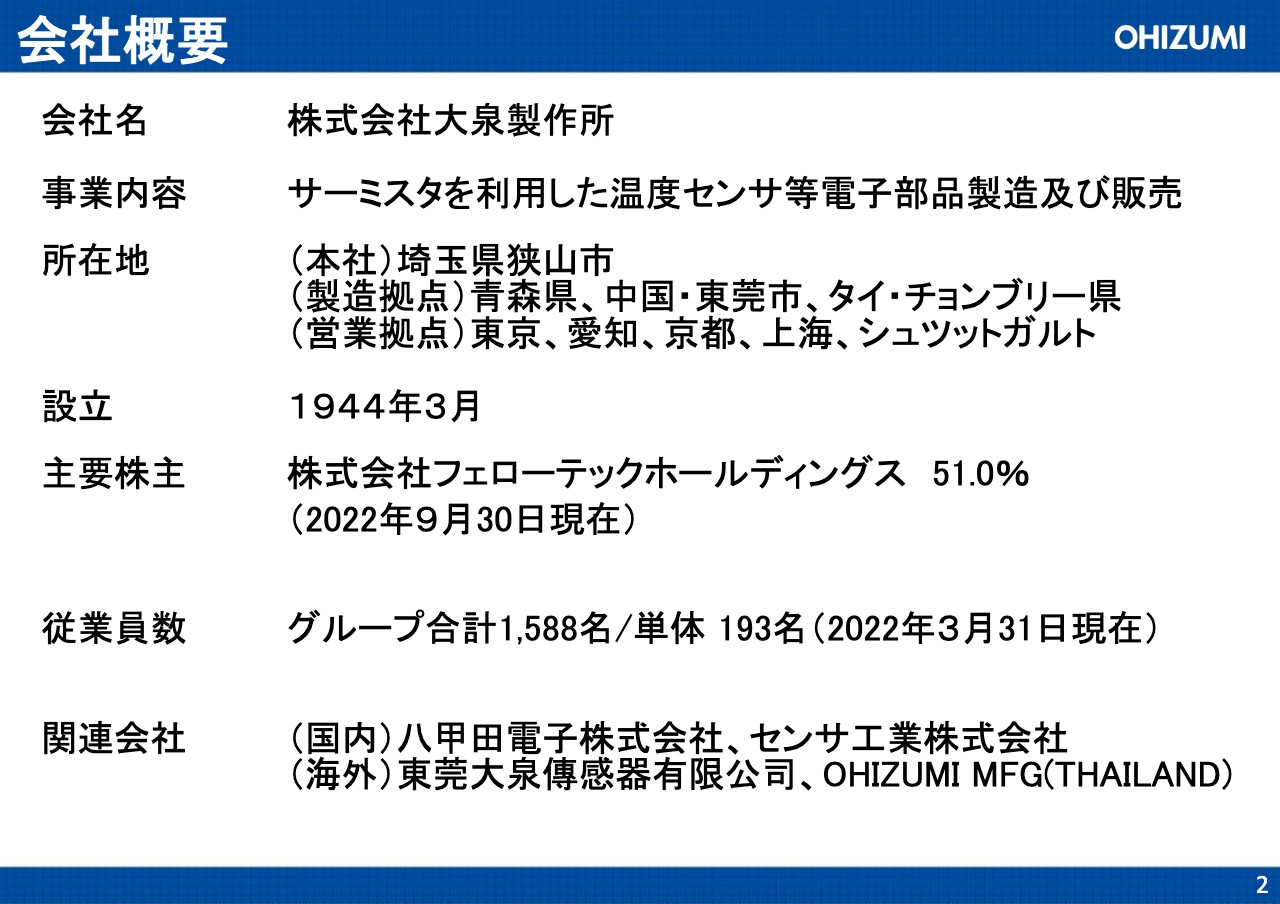

会社概要

佐分淑樹氏:いつもお世話になっております。大泉製作所、代表取締役社長の佐分でございます。本日は、第2四半期決算説明会にご参加いただきありがとうございます。今回は初めての機関投資家の方が多く見えておりますので、会社概要からご説明いたします。

事業内容は、サーミスタを利用した温度センサ等の電子部品の製造販売です。1944年3月設立の会社で、本社は埼玉県、製造拠点は青森県、中国、タイにあります。主要株主はフェローテックホールディングスで、今年から同社の連結子会社になっています。従業員数はグループ全体で1,588名です。

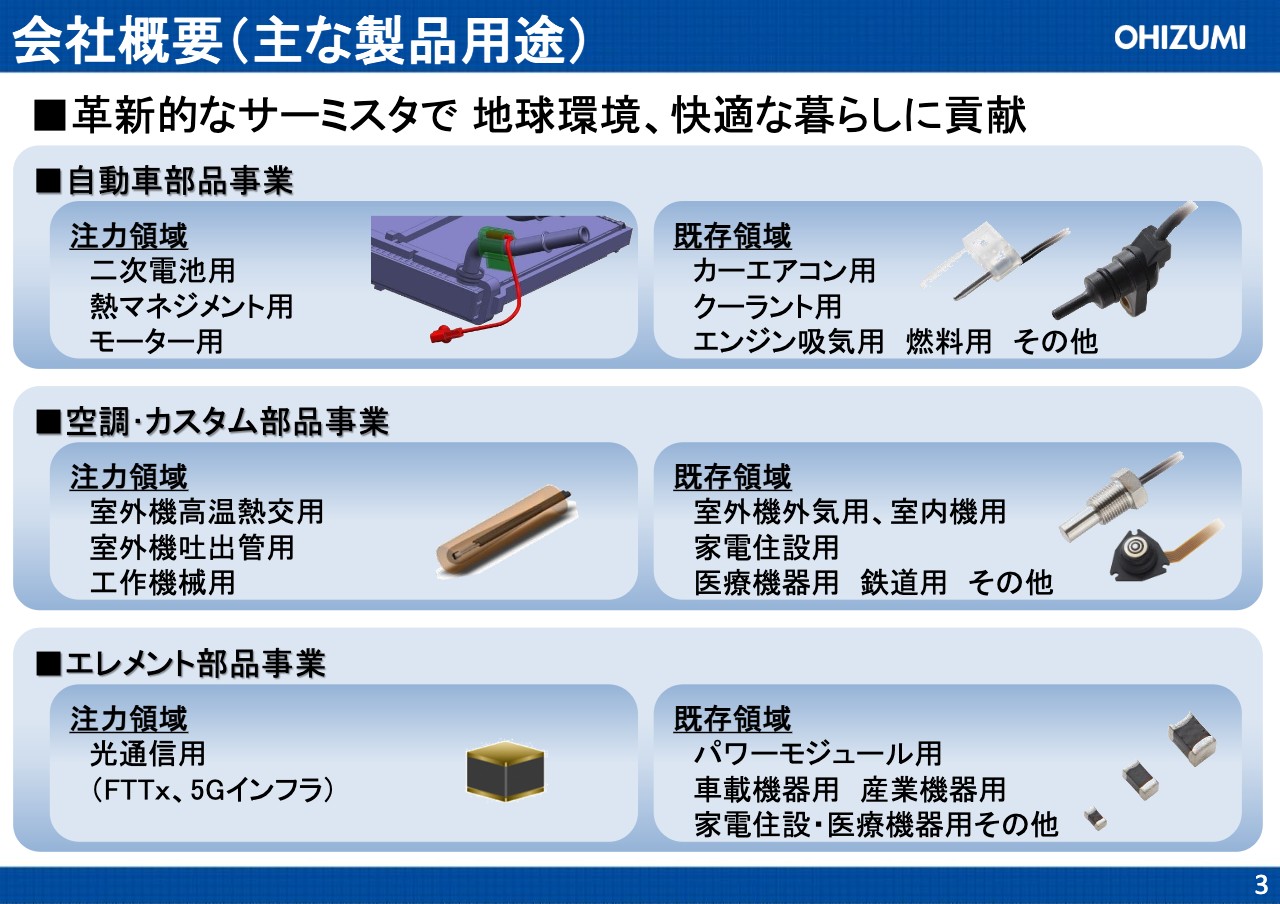

会社概要(主な製品用途)

弊社の主な事業は、自動車部品事業、空調・カスタム部品事業、エレメント部品事業の3つです。自動車部品事業は電動化領域に、空調・カスタム部品事業はエアコンの主要パーツの領域に、エレメント部品事業は光通信用の領域に、それぞれ注力しています。

主要な取引先

弊社の取引先です。自動車部品は、デンソー、マーレ、矢崎総業など国内外のTier1メーカーから車両メーカーへ供給しています。空調・カスタム部品は、ダイキン工業、三菱電機、ファナックなどが主要顧客です。

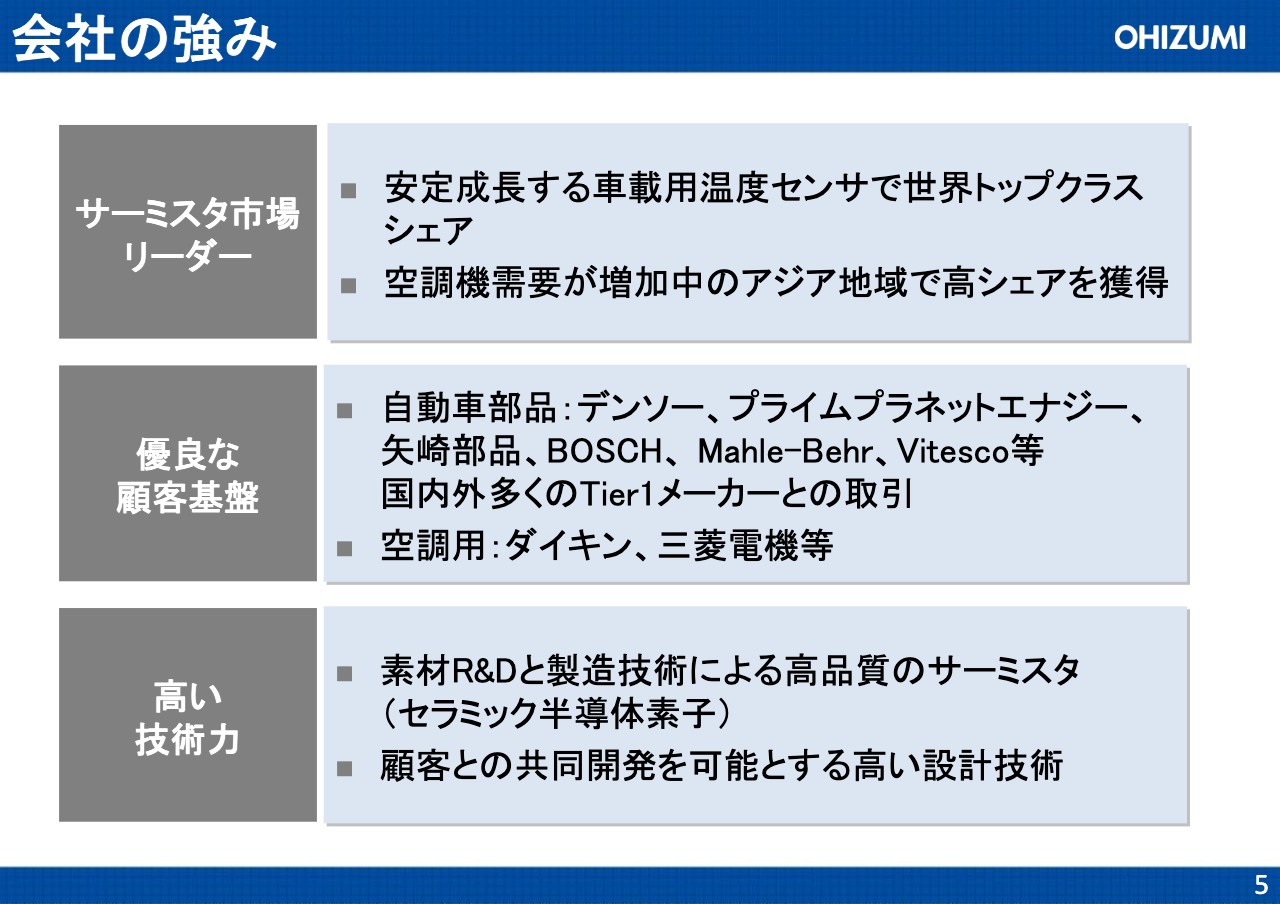

会社の強み

弊社の強みです。サーミスタ市場のリーダーとして車載用温度センサで世界トップクラスのシェアを誇り、先ほどご説明したTier1メーカー等の優良な顧客基盤があります。また、高品質のサーミスタを顧客との間で共同開発できる高い設計技術を持っています。

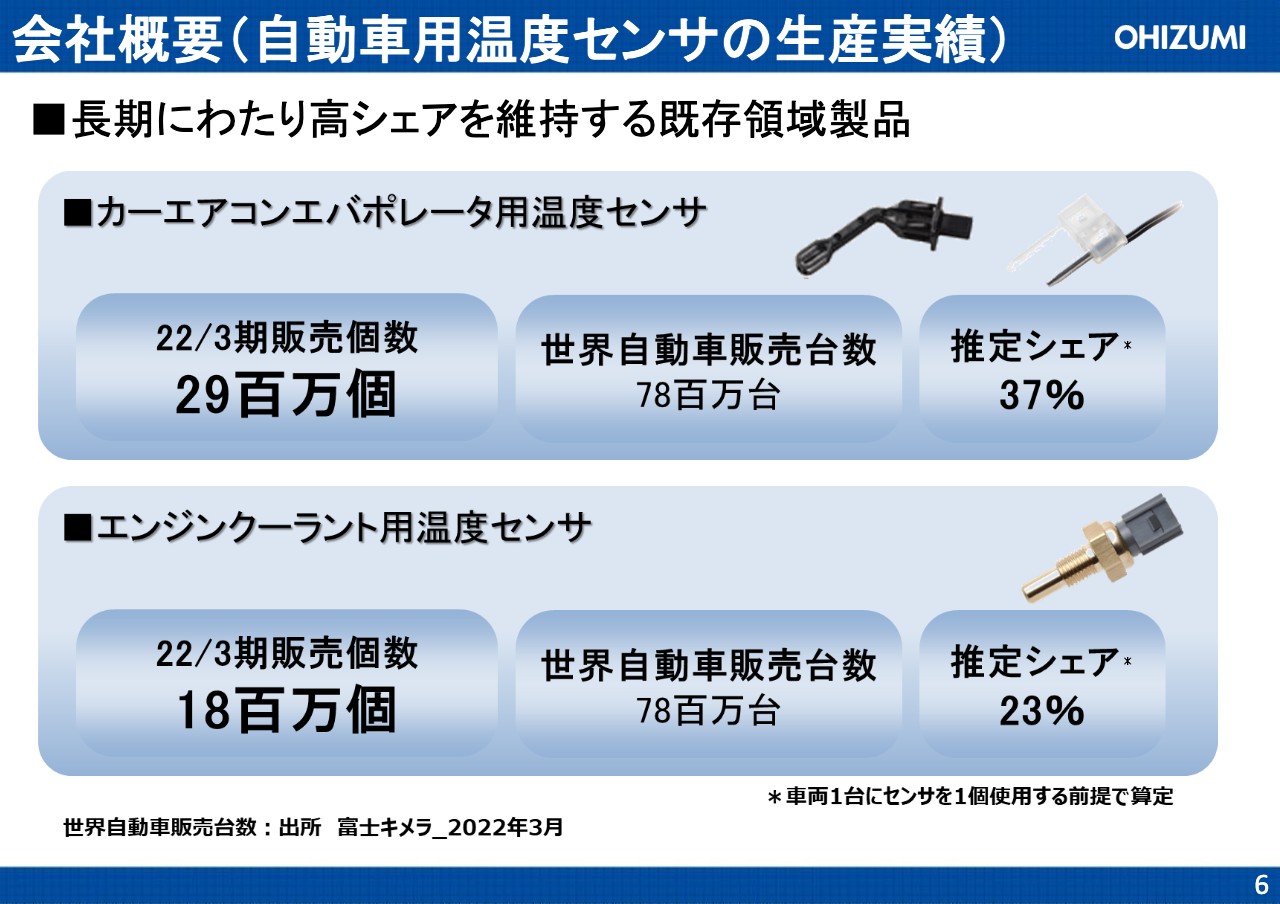

会社概要(自動車用温度センサの生産実績)

弊社の実績です。自動車用温度センサでは、カーエアコンエバポレータ用温度センサのグローバルシェアが37パーセント、年間で2,900万個販売しています。エンジンクーラント用温度センサは、グローバルシェア23パーセントの実績があります。

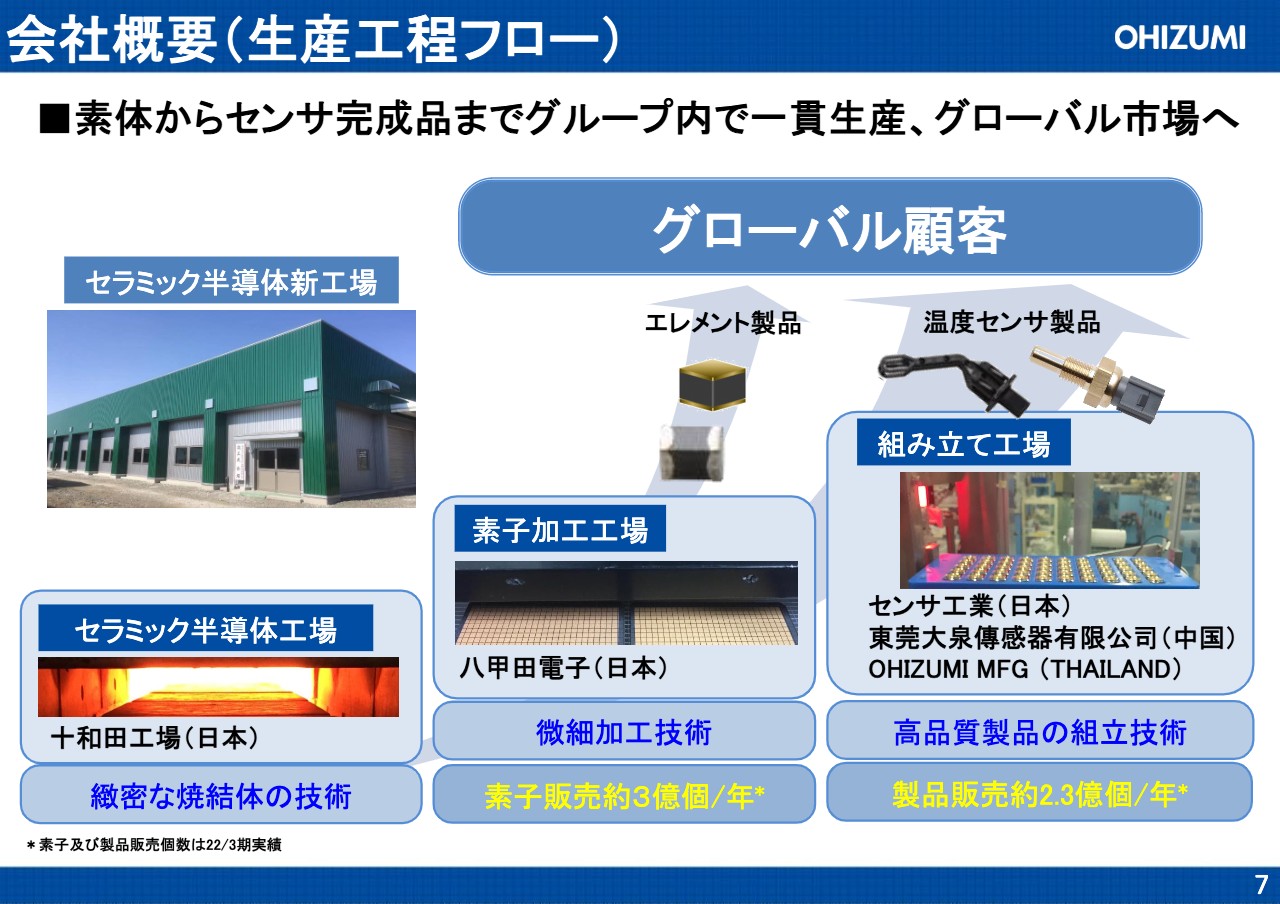

会社概要(生産工程フロー)

生産工程のフローです。サーミスタの素体からセンサ完成品までをグループ内で一貫生産し、グローバル市場へ供給しています。スライド下に記載のとおり、セラミック半導体工場と素子加工工場で出来上がるエレメント製品を年間約3億個販売しています。また、それらを日本、中国、タイの組み立て工場で組み立て、年間約2億3,000万個の製品をグローバルのお客さまに供給しています。

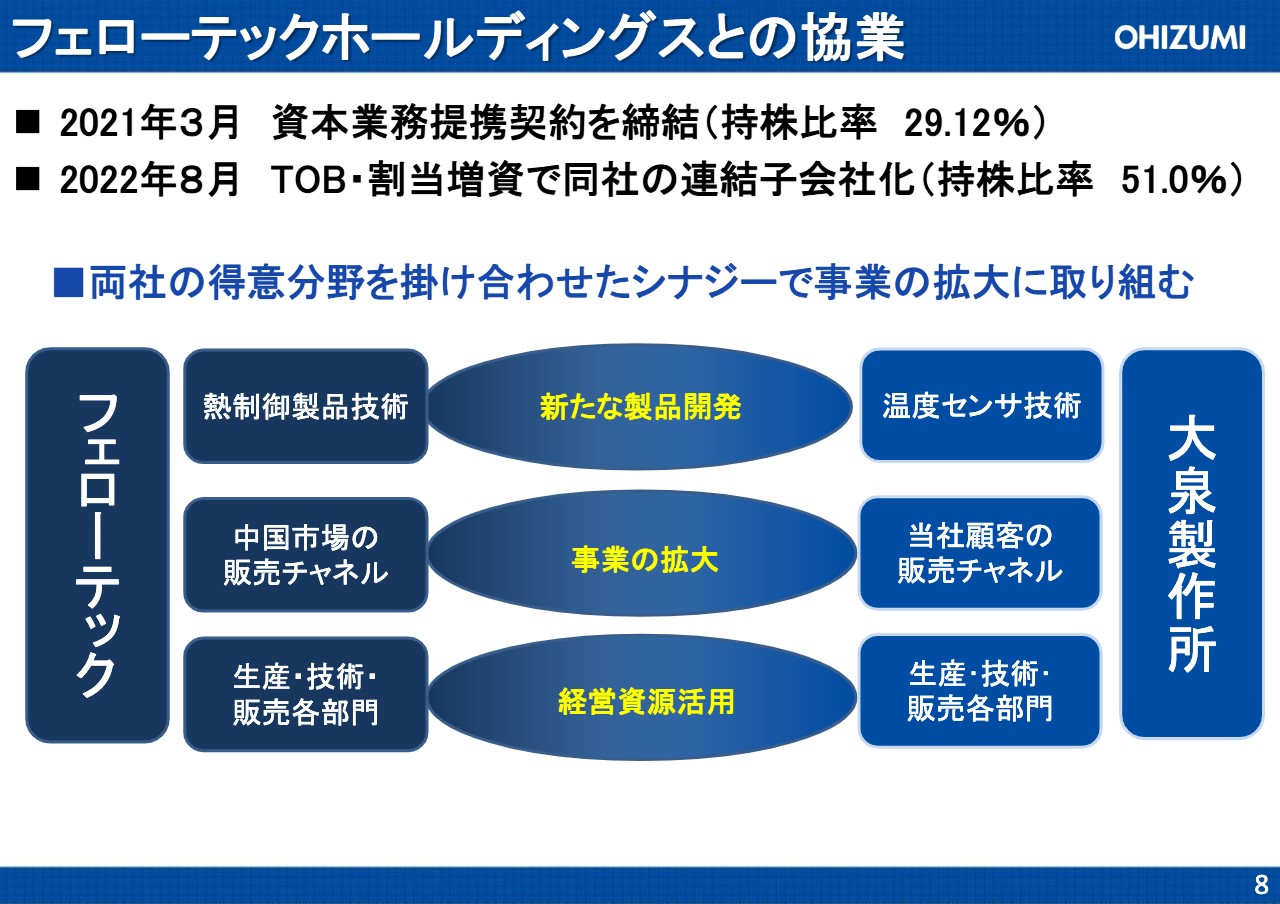

フェローテックホールディングスとの協業

2022年8月にTOB・割当増資で同社の連結子会社となったフェローテックホールディングスとの協業についてです。センサ事業における新たな製品開発や、事業の拡大に向けた協業をスタートしています。

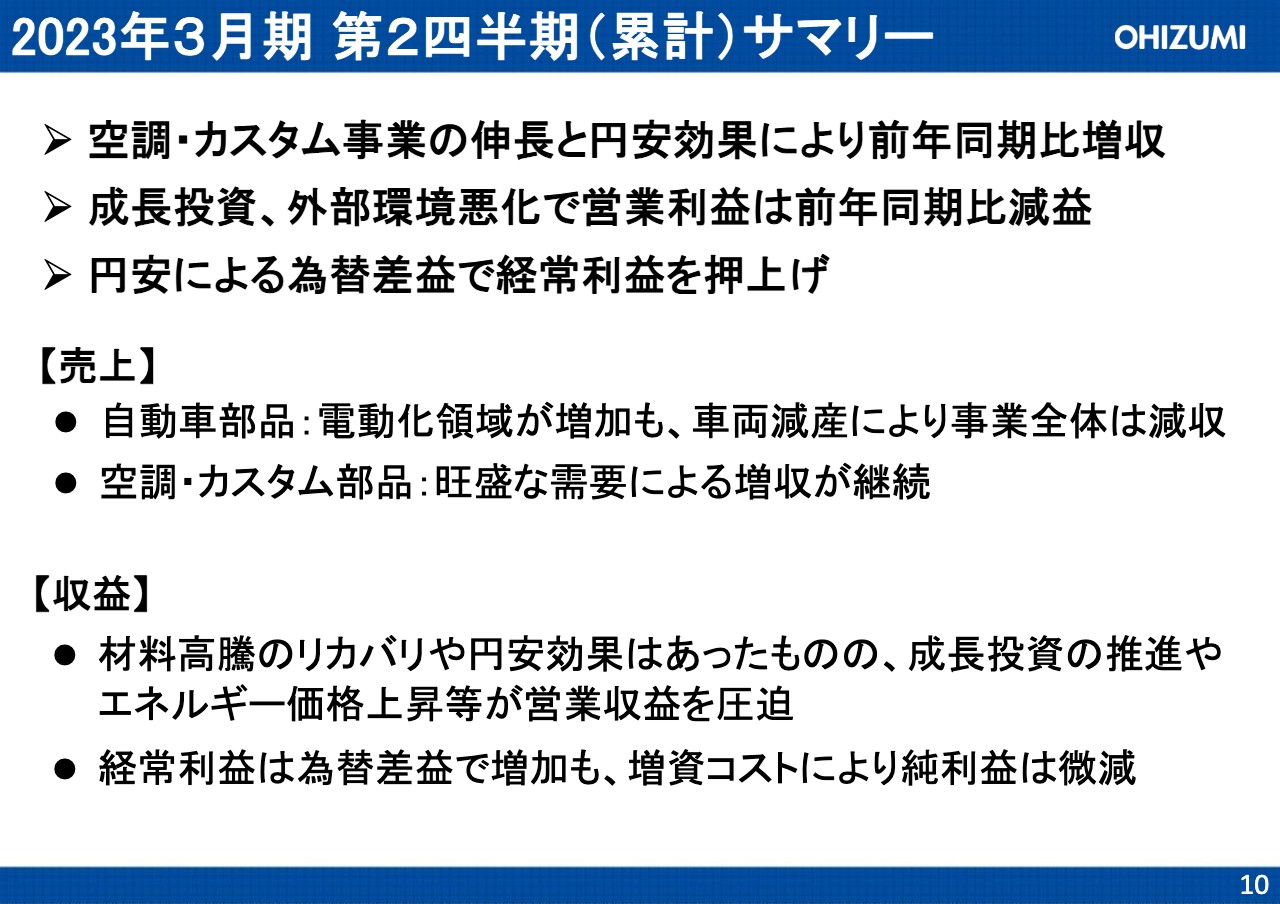

2023年3月期 第2四半期(累計)サマリー

第2四半期の業績をご説明します。売上高は、車両減産等により自動車部品が減収となりましたが、空調・カスタム事業の伸長と円安効果により前年同期比で増収となりました。

営業利益は、材料高騰のリカバリや円安効果はあったものの、成長投資やエネルギー価格上昇等の外部環境悪化により前年同期比で減益となりました。経常利益は円安による為替差益で押し上げた状況です。

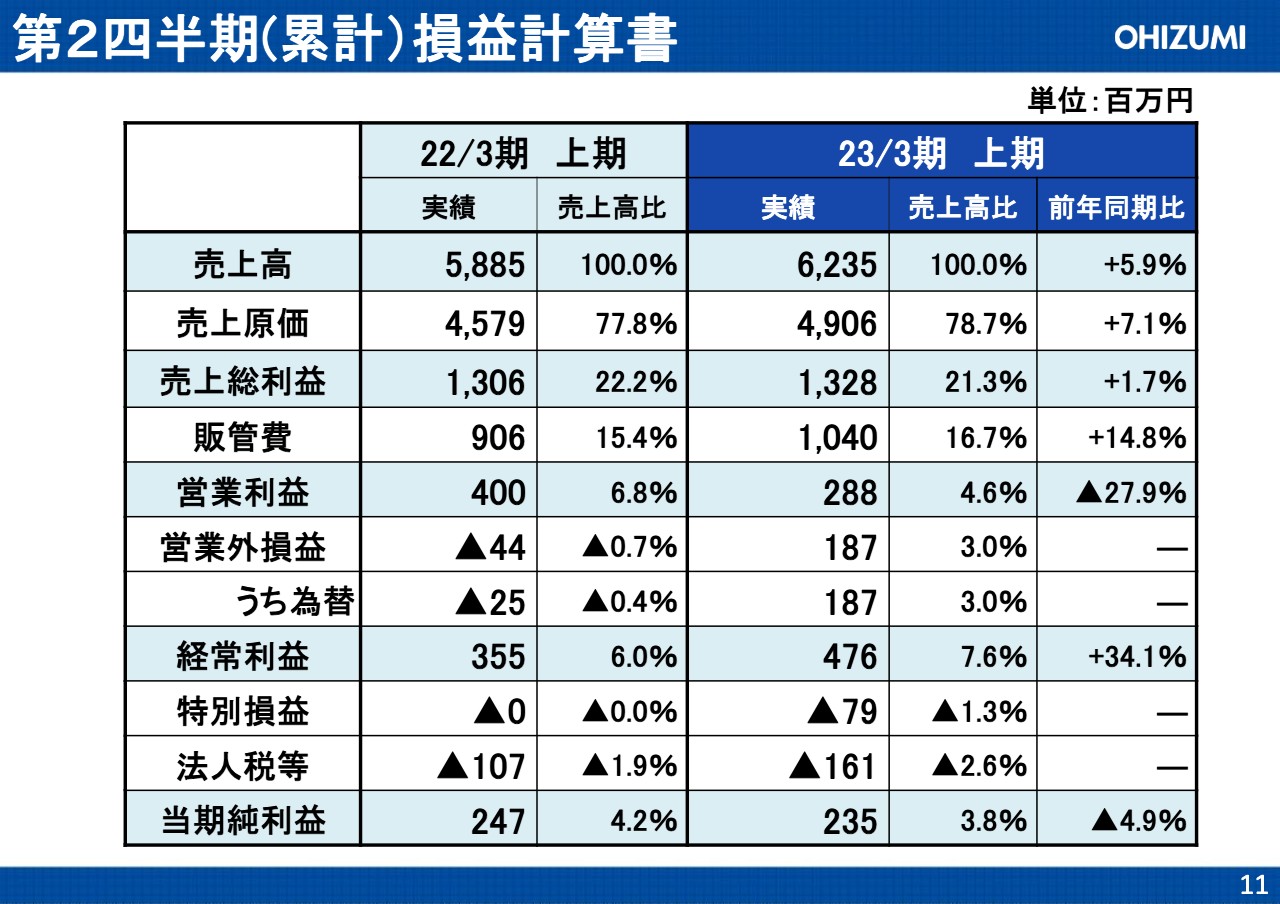

第2四半期(累計)損益計算書

上期の実績については、売上高は前年同期比5.9パーセント増の62億3,500万円、営業利益は前年同期比27.9パーセント減の2億8,800万円、経常利益は前年同期比34.1パーセント増、当期純利益は前年同期比4.9パーセント減となりました。

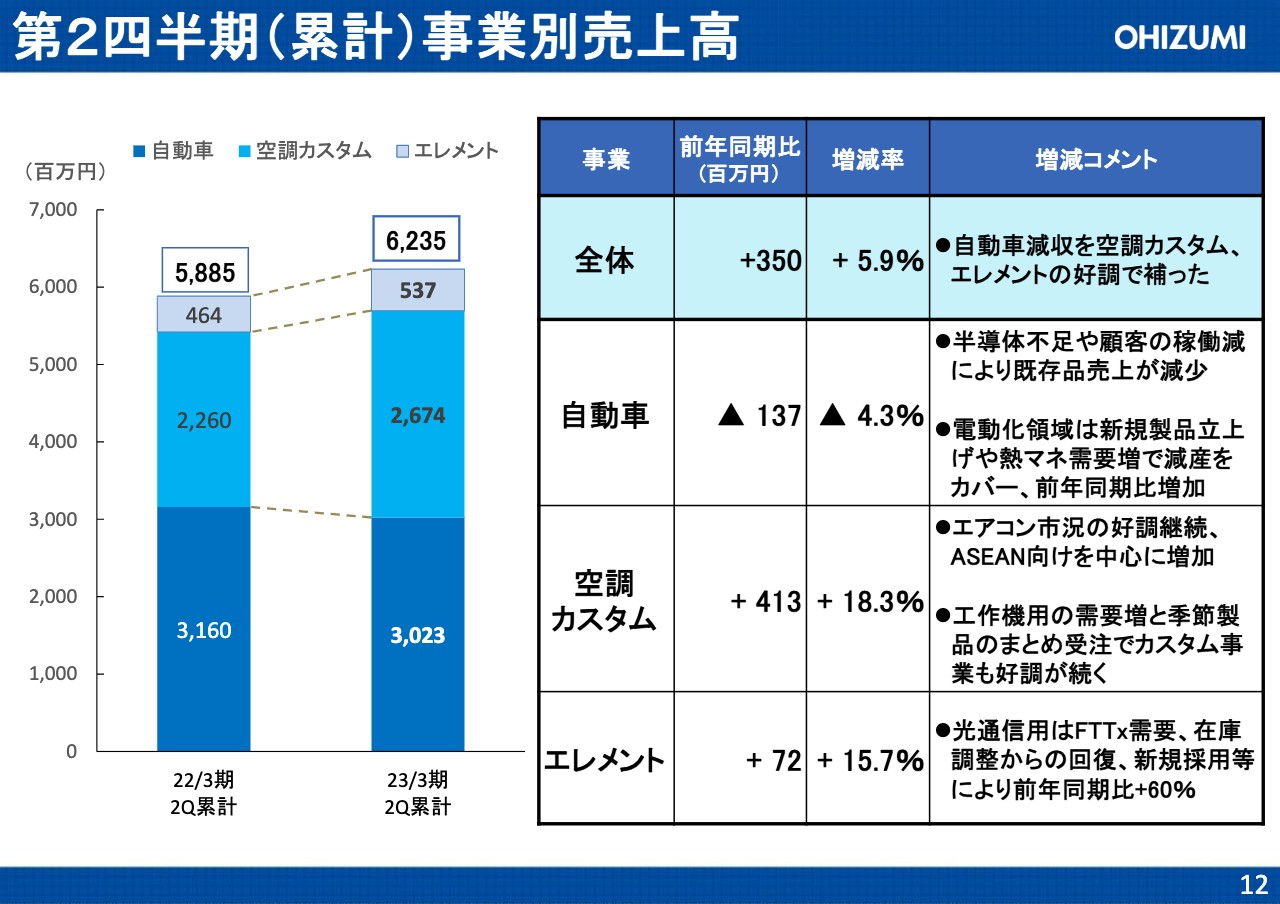

第2四半期(累計)事業別売上高

事業別売上高です。自動車事業は半導体不足の影響もあり前年同期比4.3パーセント減となりましたが、その中でも電動化領域は若干増加しました。空調カスタム事業は、エアコン市況の好調により前年同期比18.3パーセント増、エレメント事業は光通信用が伸びたことで前年同期比15.7パーセント増となっています。

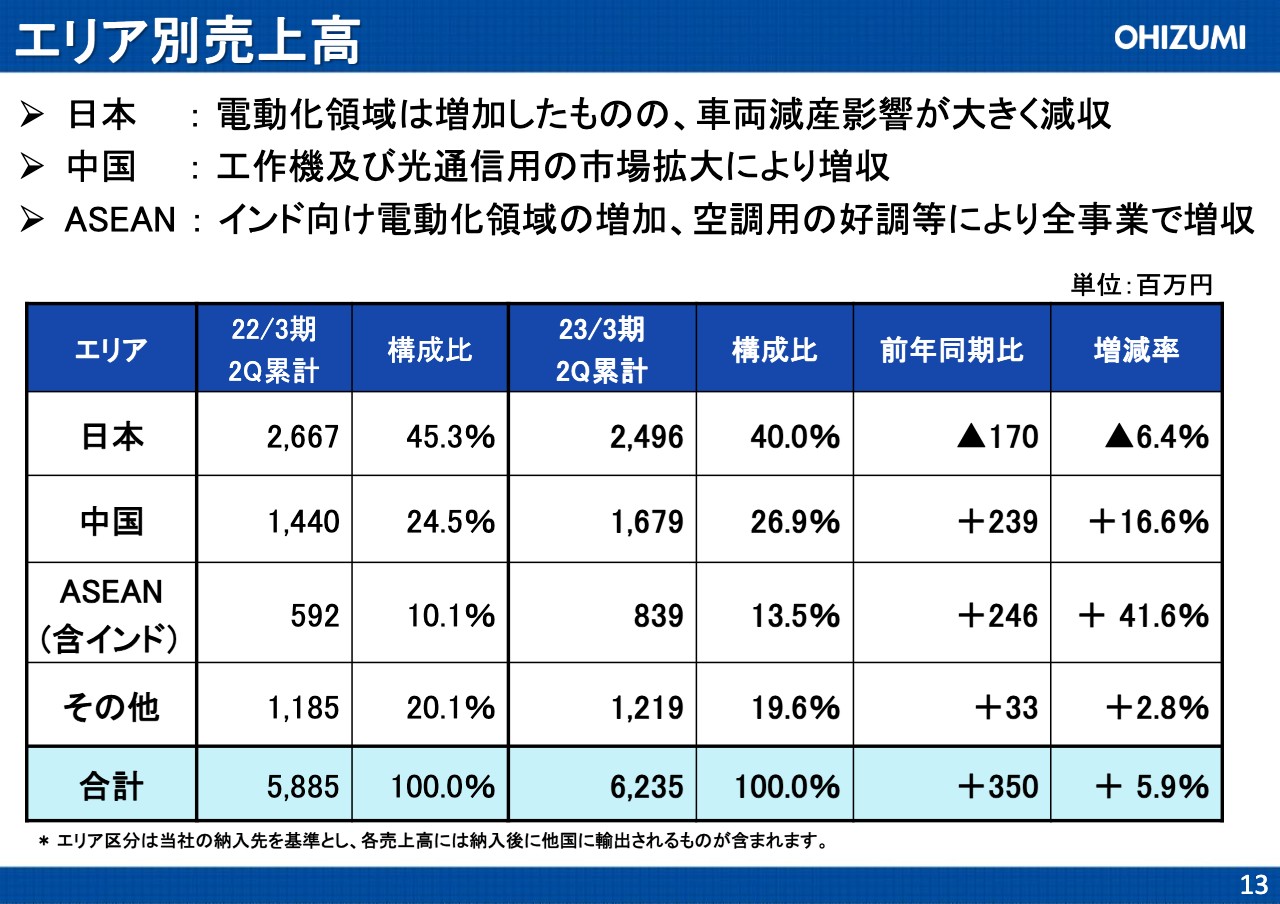

エリア別売上高

エリア別の売上高では、日本はやはり車両減産の影響が大きくマイナスとなりました。中国は工作機器及び光通信の市場拡大によりプラスとなり、ASEANはインド向け電動化領域及び空調用の好調によりプラスとなっています。

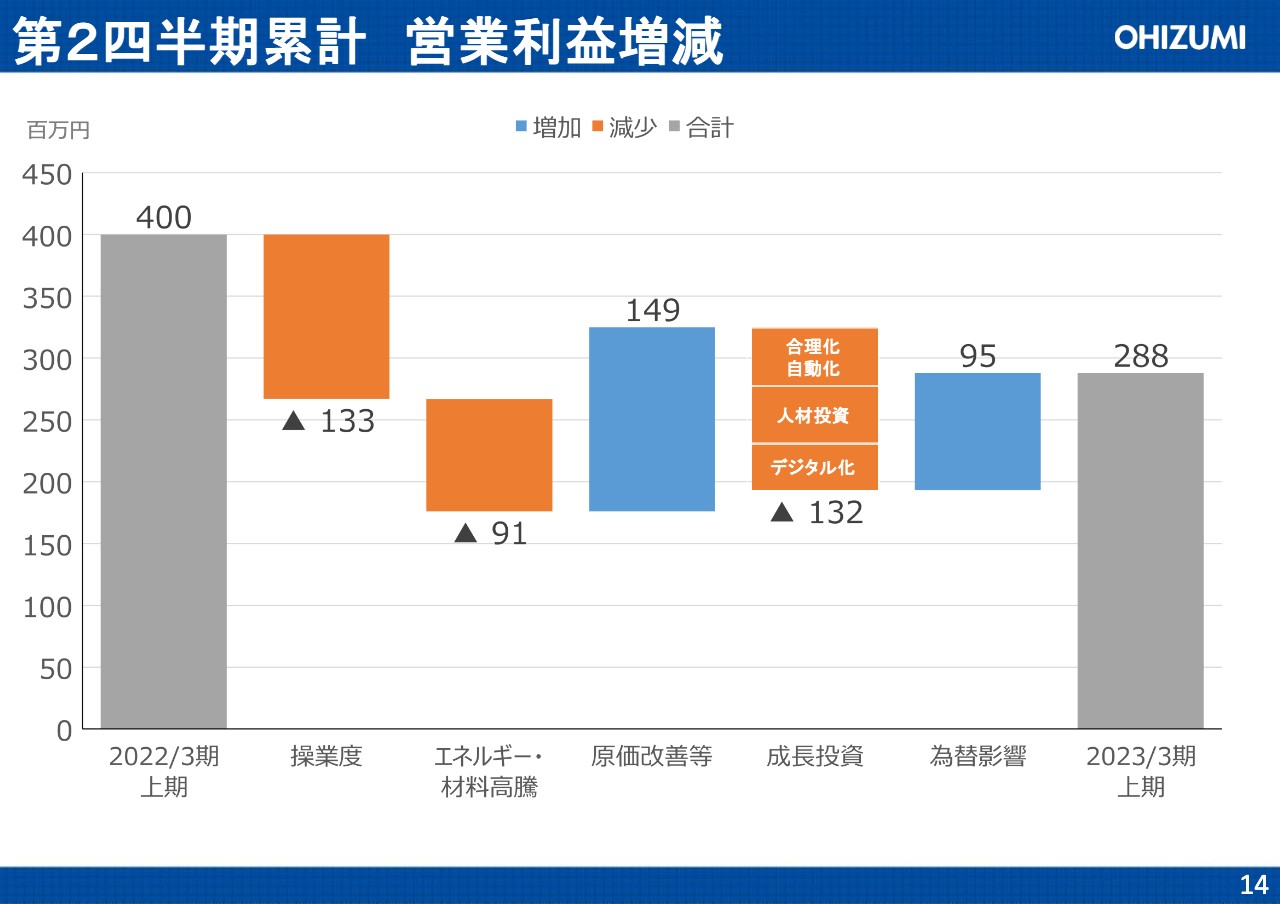

第2四半期累計 営業利益増減

営業利益の増減要因についてご説明します。2022年3月期の上期に比べ、若干の売上増はありましたが、在庫の調整等により操業度が低下しマイナス1億3,300万円、エネルギー・材料高騰によりマイナス9,100万円、成長投資の合理化、人材投資、デジタル化によりマイナス1億3,200万円となりました。

一方で、原価改善等の努力によりプラス1億4,900万円、為替影響によりプラス9,500万円となり、最終的に2億8,800万円で着地しています。

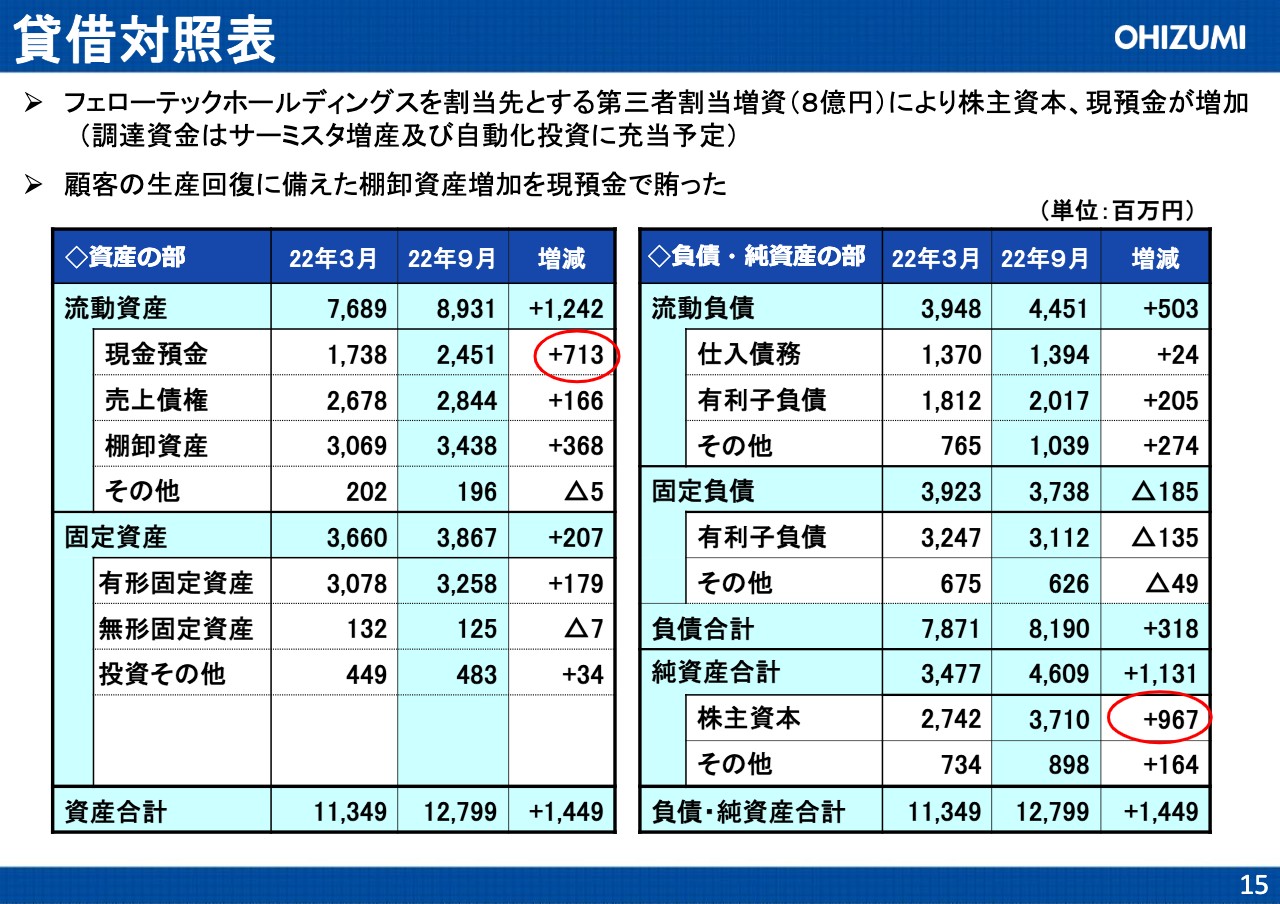

貸借対照表

貸借対照表です。第三者割当増資8億円により現預金と株主資本が増加しています。この調達資金はサーミスタ増産及び自動化投資に充当していく予定です。

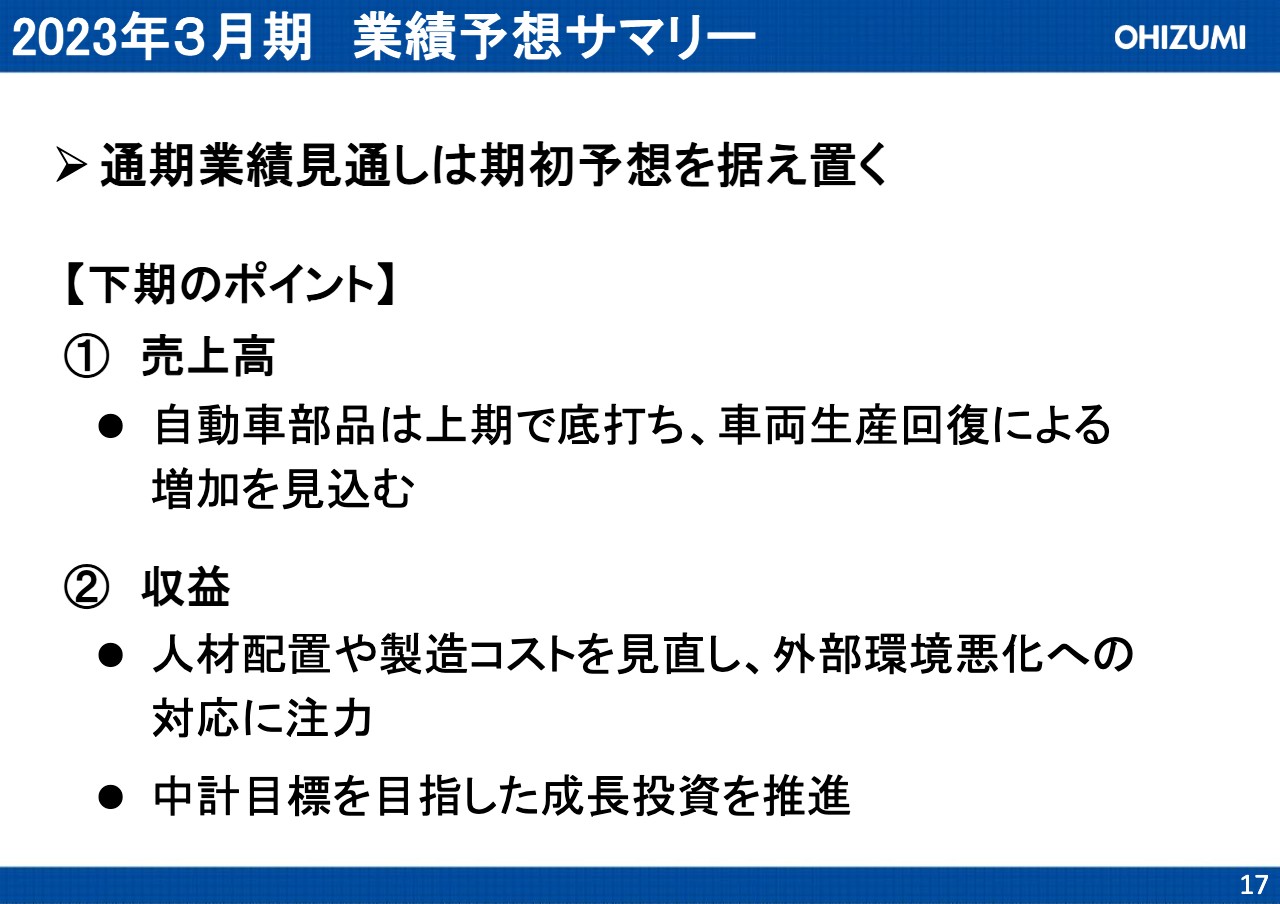

2023年3月期 業績予想サマリー

通期業績予想は、期初予想を据え置くかたちとしています。下期のポイントとしては、売上高について自動車部品は上期で底打ちし、車両生産回復による増加を期待値も含めて見込んでいます。

収益については、製造コストの見直しと外部環境悪化への対応に注力することで利益を確保し、その中においても中計目標を目指した成長投資を推進していくことを考えています。

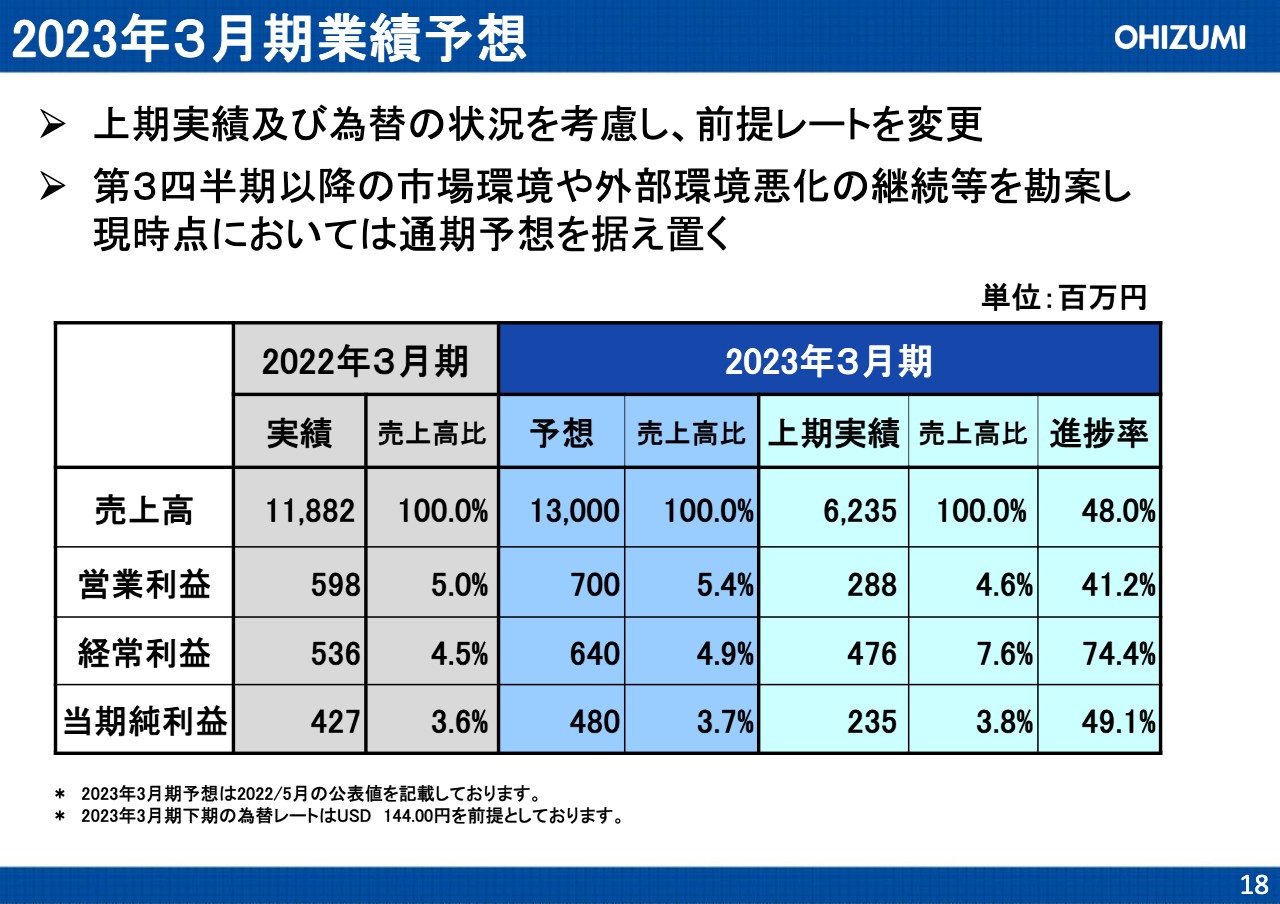

2023年3月期業績予想

業績予想について、上期実績及び為替状況を考慮し前提レートを変更しています。売上高は130億円、営業利益は7億円、以下スライドに記載の利益予想としています。上期実績の進捗率は、売上高は48パーセント、営業利益は41.2パーセント、経常利益は74.4パーセント、当期純利益は49.1パーセントです。

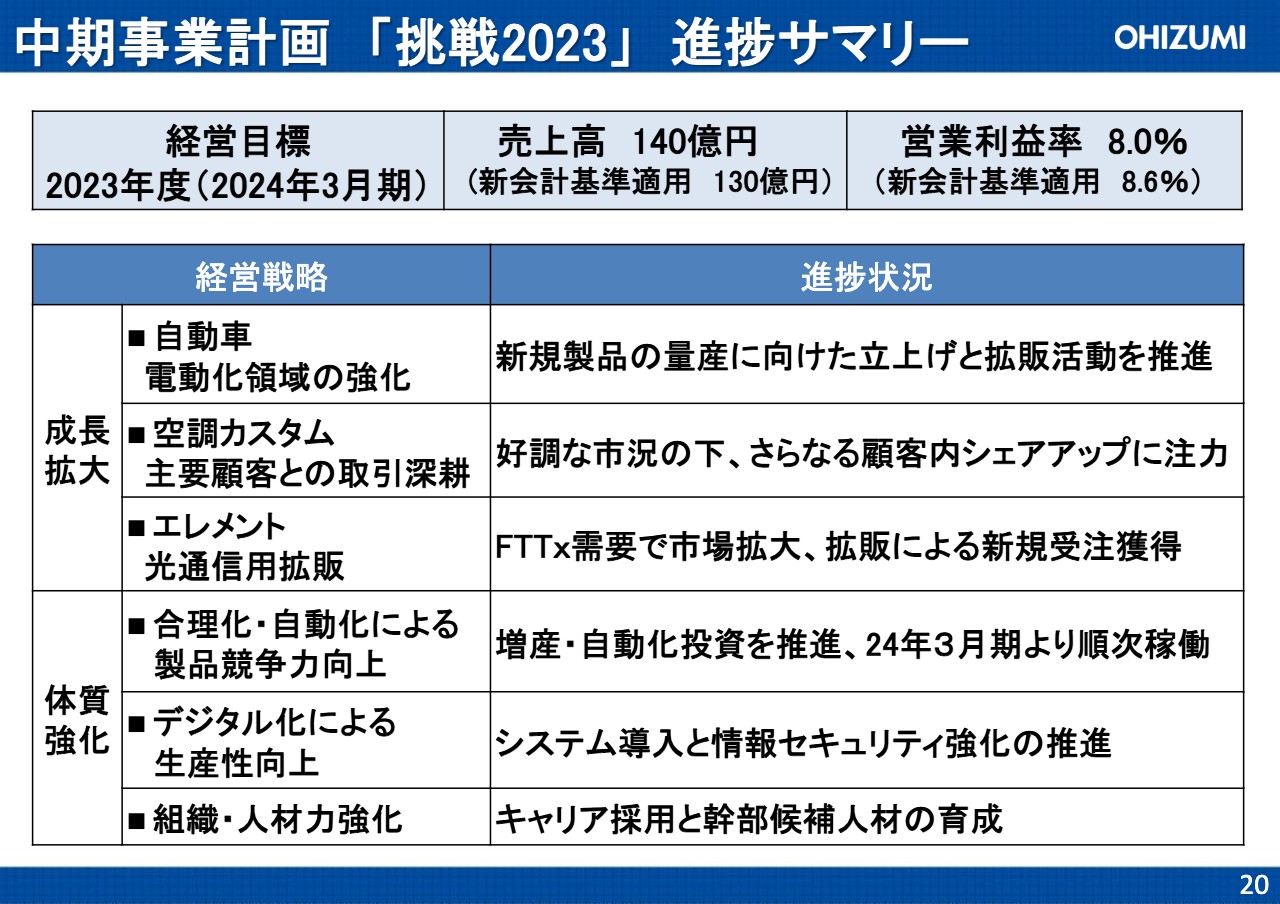

中期事業計画 「挑戦2023」 進捗サマリー

中期事業計画の進捗についてご説明します。中期事業計画「挑戦2023」では、経営目標として2023年度に売上高140億円、営業利益率8パーセントを掲げています。

この目標を設定したタイミングで使用していた旧会計基準でご説明します。成長拡大に向けた経営戦略としては、自動車は電動化領域を強化していく考えで、今上期は新規製品の量産に向けた立ち上げと拡販活動を計画どおり推進しています。

空調カスタムでは、好調な市場のもと顧客内のシェアアップに注力しています。エレメントでは、光通信用の拡販に向けたFTTxの市場拡大の取り込みを計画どおり進めています。

体質強化のための経営戦略としては、合理化・自動化による製品競争力の向上を目的とした増産・自動化投資を推進し、2024年3月期から順次稼働させていく予定です。また、デジタル化による生産性向上、組織・人材力の強化も進めており、これらの取り組みをしっかりと体質強化につなげていきたいと考えています。

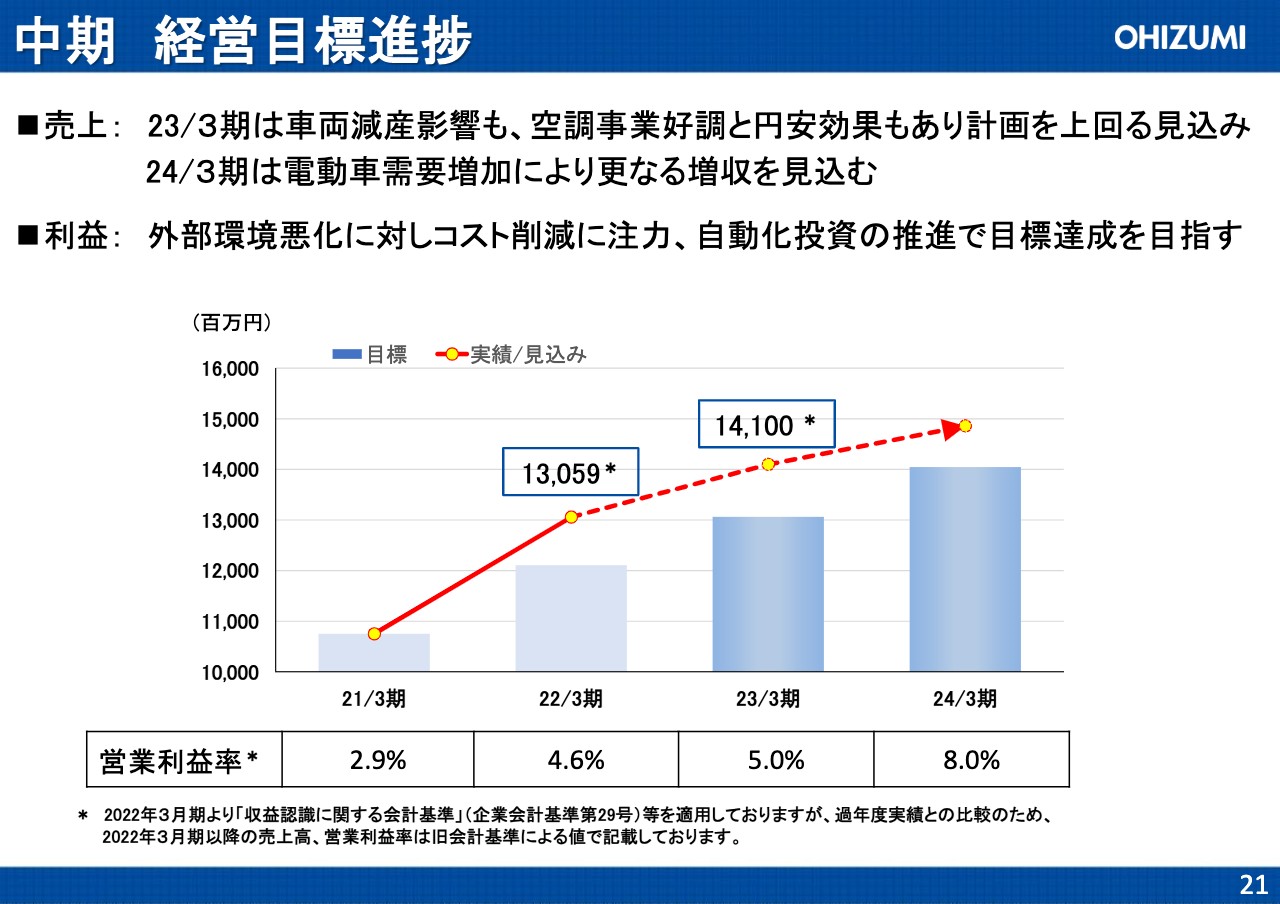

中期 経営目標進捗

計数目標に対しては、売上高は目標である140億円を今期達成する予定です。利益に関しては、外部環境悪化に対してコスト削減に注力し、2023年度には自動化投資の刈り取りを確実に行うことにより目標達成を目指しています。

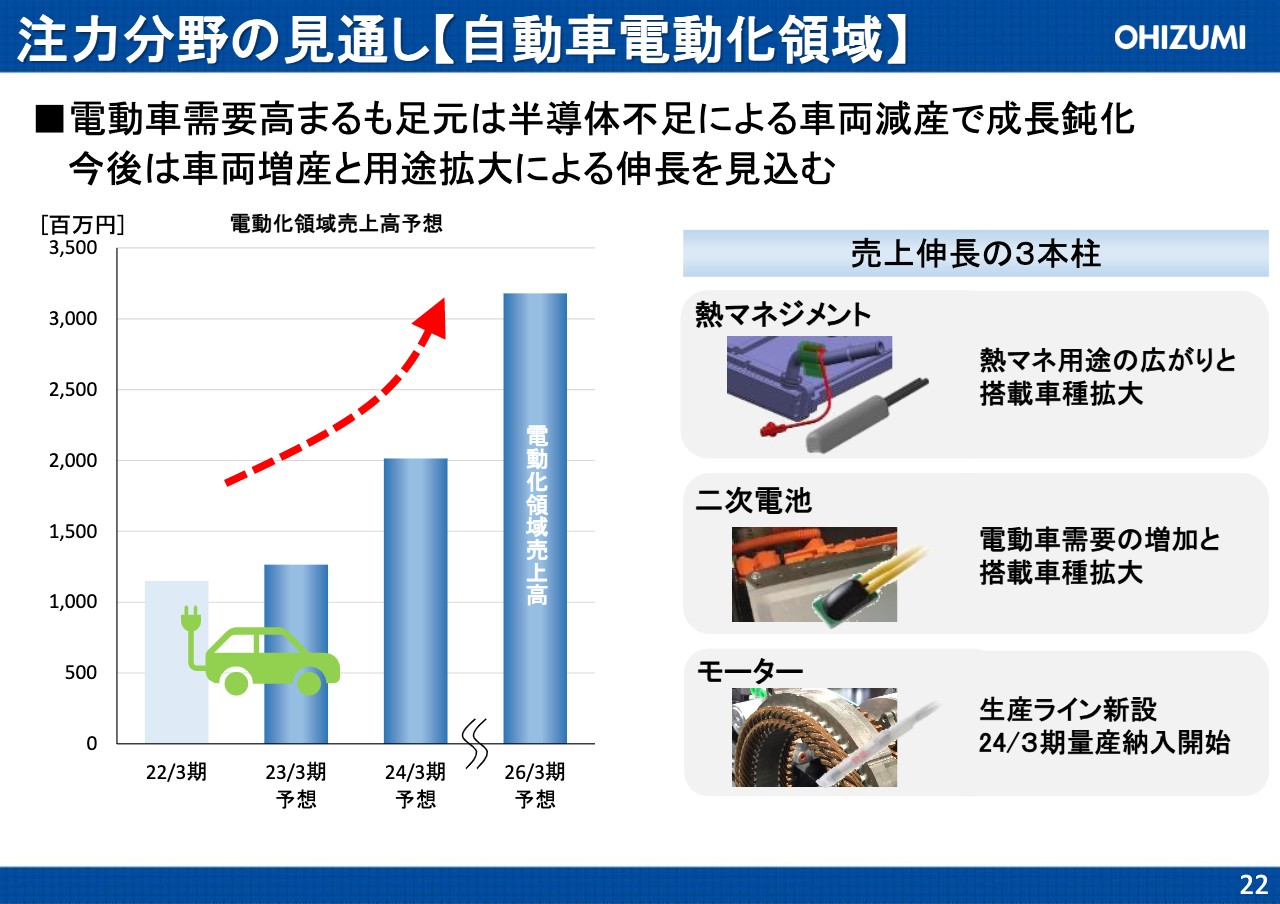

注力分野の見通し【自動車電動化領域】

注力分野の見通しについてお話しします。自動車電動化領域は、2023年3月期は車両減産のため成長が若干鈍化していますが、来期は20億円程度まで伸びる見込みで今後はさらなる伸長が見込まれます。

売上伸長の3本柱として、1つ目にヒートポンプのような熱マネジメントの搭載車種が拡大していきます。2つ目の二次電池も同様に搭載車数が拡大し、増加していくと考えています。3つ目のモーターでは生産ラインを新設し、来期に立ち上げることでその後の拡大を図っていきます。

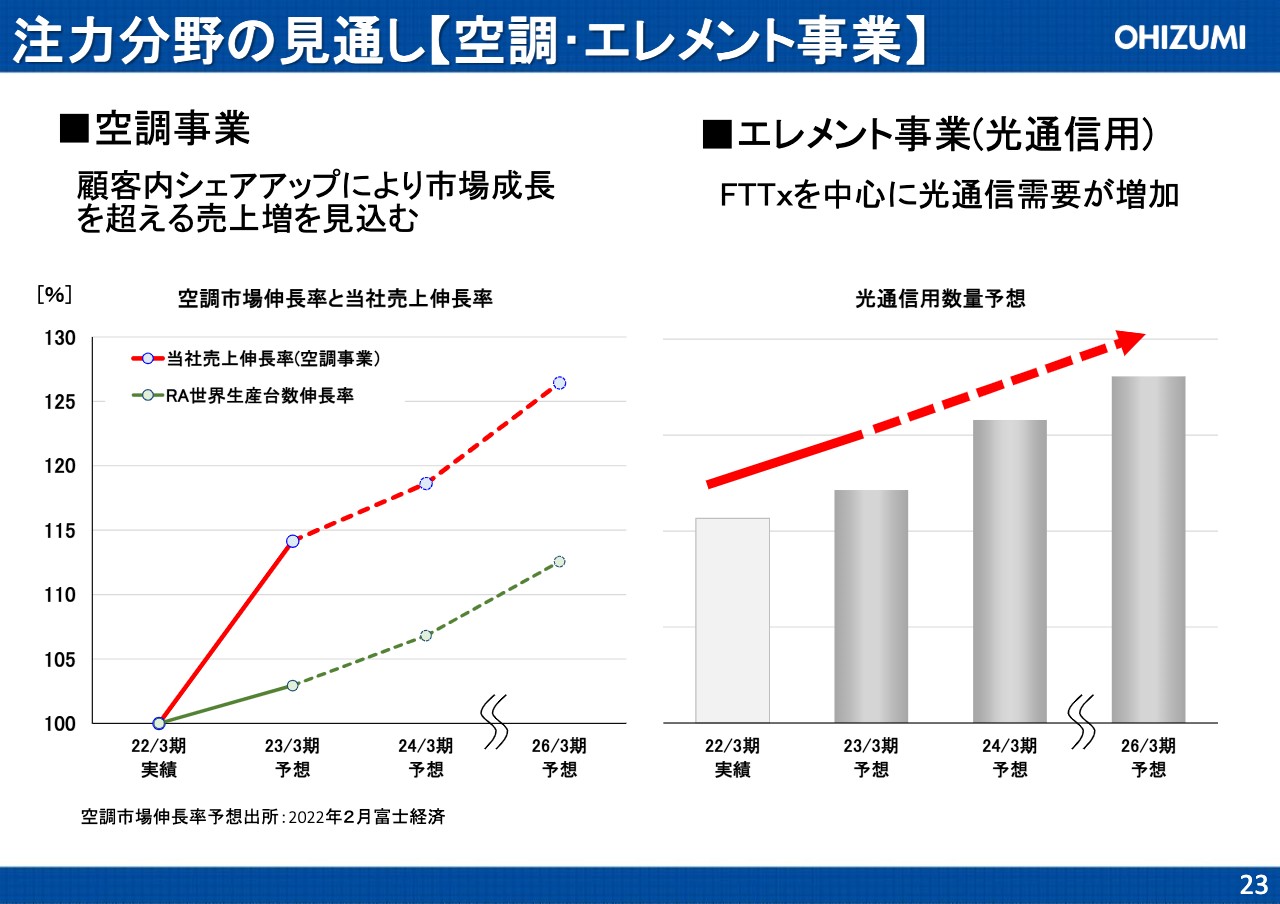

注力分野の見通し【空調・エレメント事業】

空調事業は市況が好調ですが、それに加え顧客内シェアアップにより市場成長を超える売上増を見込んでいます。エレメント事業では、増加しているFTTx需要を確実に取り込むことによる事業拡大を考えています。

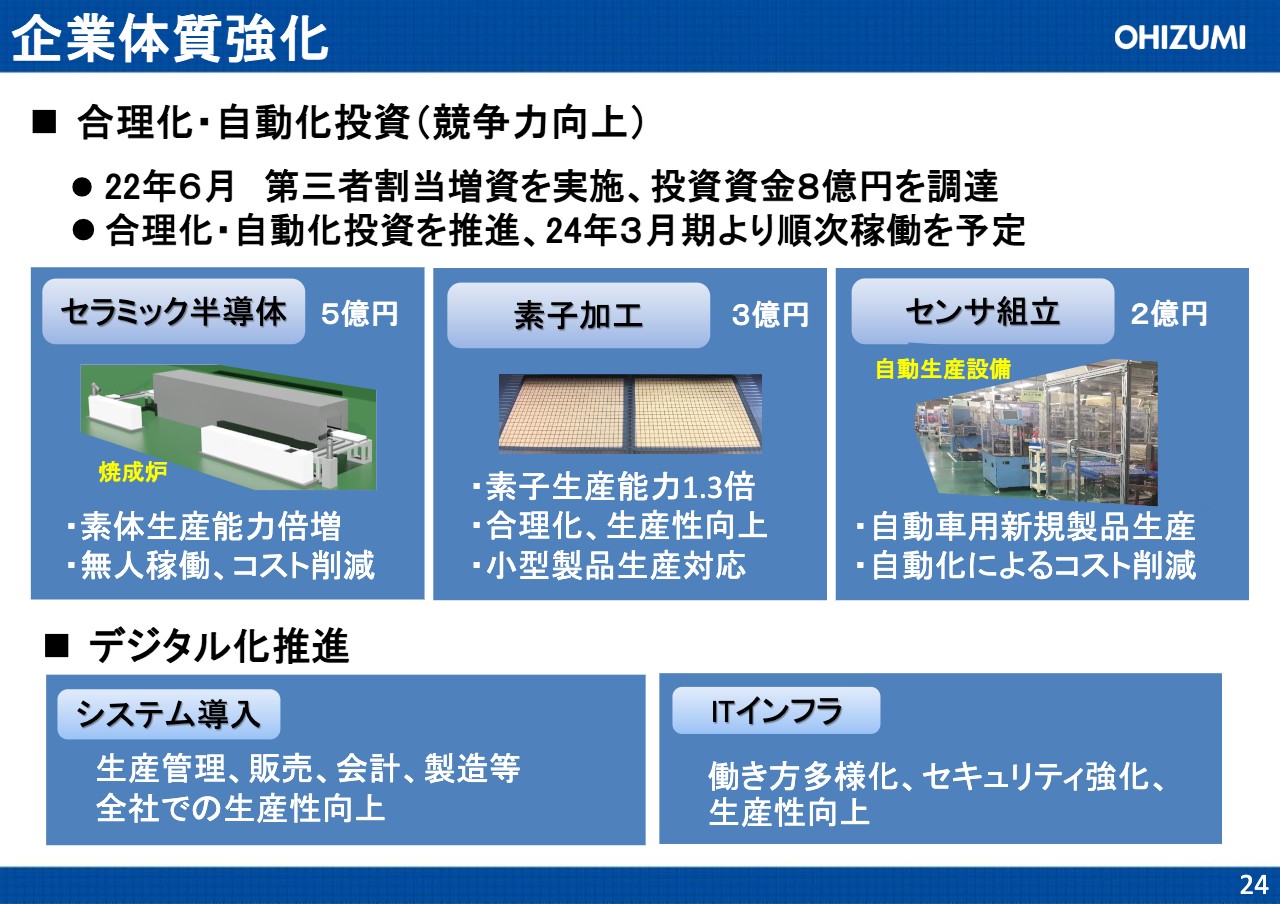

企業体質強化

企業体質の強化についてです。合理化・自動化投資として、第三者割当増資をベースに8億円を調達し、セラミック半導体に5億円、素子加工に3億円、センサ組立に2億円を投資します。

セラミック半導体と素子加工は能力増強と合理化を推進し、センサ組立では、自動車用新規製品について自動化によるコスト削減を行い、競争力の向上を図ります。これらは2024年3月期より順次稼働予定です。

デジタル化については、システム導入による生産性向上を図り、ITインフラ整備による働き方の多様化、セキュリティ強化を目指します。これらの取り組みにより、会社の体質強化をしっかりと推進していきます。

私からのご説明は以上です。本日はお忙しい中ご視聴いただきありがとうございました。これからも大泉製作所をよろしくお願いいたします。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6618

|

1,298.0

(02/07)

|

0.0

(---)

|

関連銘柄の最新ニュース

-

大泉製(6618) 当社株式の上場廃止のお知らせ 02/07 15:00

-

今週の【重要イベント】米ISM非製造業、景気動向指数、中国消費者物... 02/04 17:30

-

来週の【重要イベント】米ISM非製造業、景気動向指数、中国消費者物... 02/03 11:30

-

本日の【自社株買い】銘柄 (18日大引け後 発表分) 01/18 19:20

-

大泉製(6618) 法定事前開示書類(特別支配株主による株式等売渡... 01/18 18:20

新着ニュース

新着ニュース一覧-

今日 01:30

-

今日 00:30

-

11/23 23:30

-

11/23 22:30