エスプール、2Qは売上・利益とも過去最高 障がい者雇用支援の好調な設備販売等が利益を押し上げ

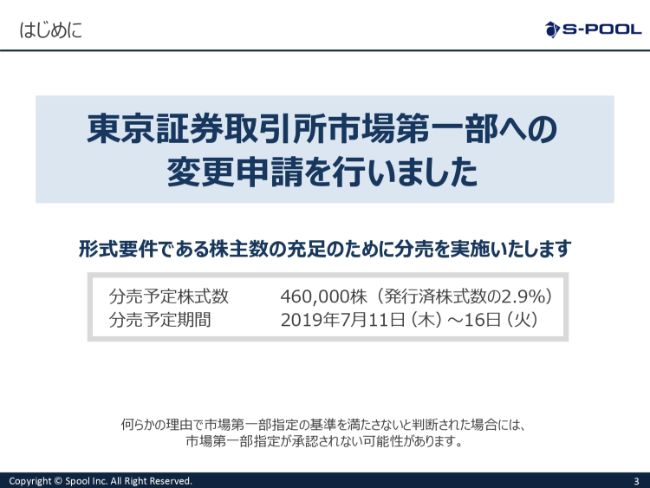

はじめに

浦上壮平氏:みなさん、こんにちは。今から、第20期、2019年11月期第2四半期の決算発表をさせていただきたいと思います。

まずは業績の概要、そして事業部別の概要と業績予想、さらに配当方針などを発表させていただきたいと思います。

今回、東京証券取引所の第一部への変更申請をさせていただきました。今、私に報告が来ているところでは1,900名ほどということで、株主数が足りないこともあり、形式要件である株主数充足のため分売させていただき、それをもって条件を満たしたいと思っている次第です。条件としては、このスライドに記載のかたちで発表させていただいております。なにとぞよろしくお願いします。

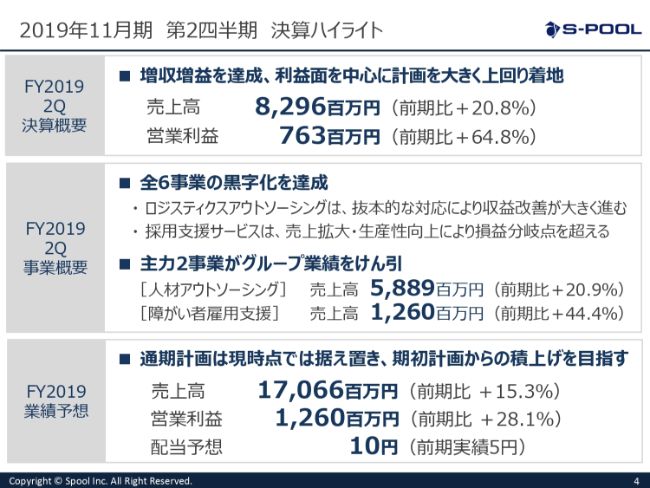

2019年11月期 第2四半期 決算ハイライト

それでは、第2四半期決算のハイライトです。

増収増益を無事達成することができ、売上が82億9,600万円、前年同期比で20.8パーセント増。営業利益は7億6,300万円で、前年同期比で64.8パーセント増ということで、大きく成長することができました。

概要ですが、当社は現在6事業を展開させていただいておりますが、すべての事業において黒字化を達成できました。前期は2事業で赤字が出て苦しんだのですが、今期に黒字化したため、そのあたりがずいぶん改善したと思っています。

赤字だったロジスティクスアウトソーシングは、拠点の閉鎖や非効率な部分の削減など、収益を上げるための方策を講じて黒字化しています。一方、採用支援サービスは非常に順調に受注し、需要が伸びておりまして、結果的に生産性もどんどん上がり、黒字になっております。

また主力2事業の人材アウトソーシングと障がい者雇用支援が、スライドのとおり非常に順調に伸びているのが現状です。

通期の予想に関しましては、期初計画のまま据え置いておりますが、積み上げを目指して、(予想を)上回るようであれば開示していきたいと思っています。

連結決算概要(前年同期比)

それでは、上半期の業績の概要です。

まずは前年同期比ですが、去年よりもいろいろと数値が変わっております。売上高は20.8パーセント増となりました。利益もそうですが、まずここで見ていただきたいのは、売上総利益率で、1.9ポイント改善しています。

これには2つの要因がありまして、1つは障がい者雇用支援サービスの設備販売が順調に拡大していることです。前期は306区画だったのですが、今期は上半期で430区画と非常に大きく伸びております。

また、ロジスティクスアウトソーシングサービスの収益率が改善しており、2018年は16.3パーセントだったのですが、今期は23.1パーセントということで、この2つが(売上総利益率が)改善した理由となっています。

販管費については、販管費率が下がっておりますが、これはロジスティクスアウトソーシングサービスの費用圧縮などで大きく下がっています。また、障がい者雇用支援サービスやそのほかの事業において、新卒採用などで非常にたくさん人材を採用しているのですが、それでも販管費率は下がっているということで、非常に効率的な経営ができているのではないかと思います。

こうした結果、営業利益が(前年同期比で)6割ほど伸びました。

連結決算概要(期初計画比)

続いて、期初計画に対する数値となります。売上高は予想どおりだったのですが、営業利益が予想を超えて大きく伸びております。これは先ほどお話しした障がい者雇用支援サービスの設備販売が、予想を大きく上回ったことによります。

また、人材派遣サービスの売上高における募集費について、もともと予算上では売上に対して2.3パーセントの予算としておりましたが、実際は人の集まりが想像以上によかったため、今回は2パーセントに収まっています。そのあたりも、利益率の改善、販管費の圧縮に寄与していると思います。

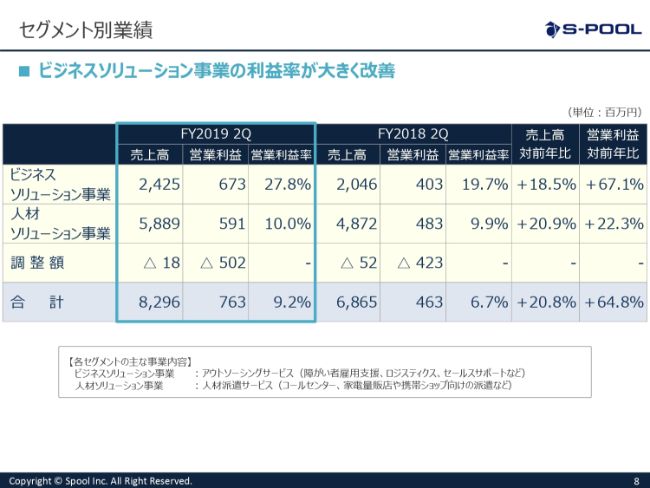

セグメント別業績

セグメント別の業績を見ていただきますと、ビジネスソリューション事業の営業利益率が(前年同期の)19.7パーセントから27.8パーセントと上がっております。理由としましては、先ほどからお話ししております障がい者雇用支援サービスの設備販売が好調だったことと、ロジスティクスアウトソーシングサービスの黒字化、収益改善によるものです。

一方、人材ソリューション事業も、ようやく10パーセントの利益率までもっていくことができましたので、同業他社と比べても非常に収益率の高い人材サービスを行っていると考えています。

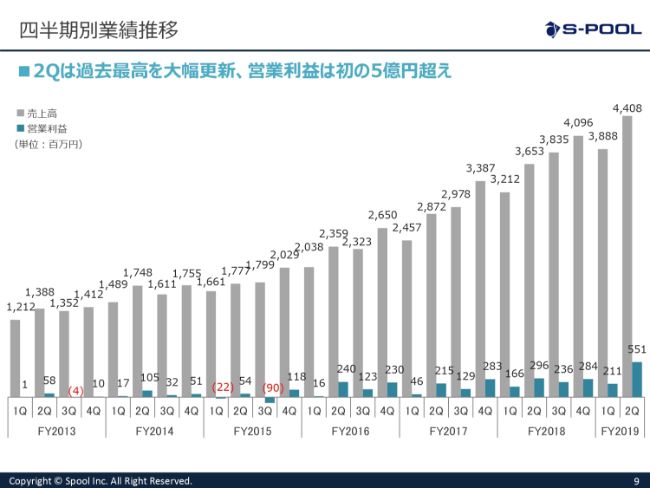

四半期別業績推移

四半期別の業績推移です。少しでこぼこしながら上がっていますが、今まで四半期の利益は3億円弱ぐらいが最高でした。しかし、今期は第2四半期で5億5,100万円となり、本当に大きくジャンプアップできました。これは設備販売によるものが大きいのですが、全事業が黒字になり、非常に好調に推移した結果、このようなかたちになりました。今のところ、業績は順調に推移しています。

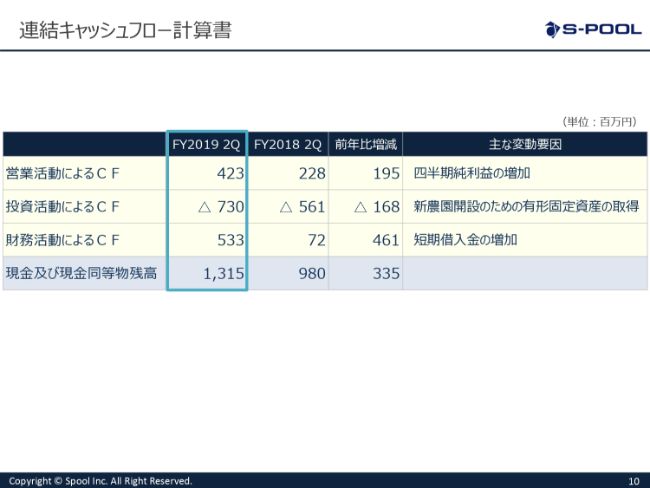

連結キャッシュフロー計算書

続いて、連結キャッシュフローになります。今は設備販売ということで、農園をどんどん開設していることもありまして、投資を営業キャッシュフローで補いきれないということで、借入金が増加しております。しかし、回収も早いですのでとくに問題にはしておりません。

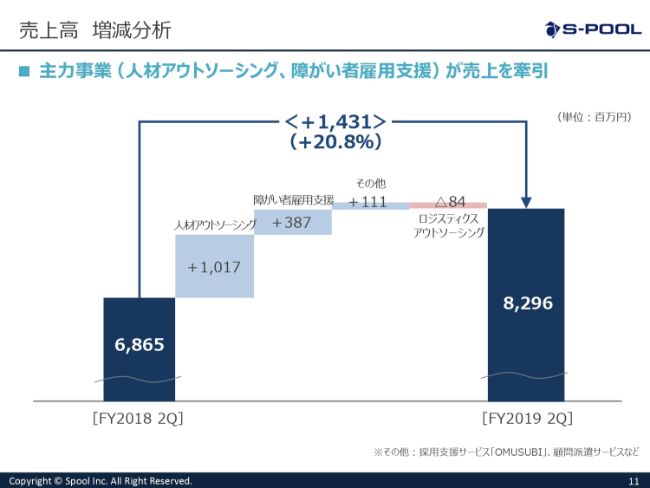

売上高 増減分析

売上高の増減分析です。

上期で比較すると、2018年よりも14億3,100万円ほど増えているのですが、相変わらず好調な人材ソリューション事業が、10億1,700万円上乗せしております。障がい者雇用支援事業も4億円弱伸びておりますが、採用支援サービスにおいても6,500万円ほど増えております。

ただし、ロジスティクスアウトソーシングサービスにおいて、今まで配送料をまとめて請求していたものを、配送料に関してはスルーで立て替える方法に変更しましたので、その分の売上が減っております。また、不採算のクライアントをいくつかお断りするなど、収益化のために事業をいくつか整理した結果、若干売上が減っております。

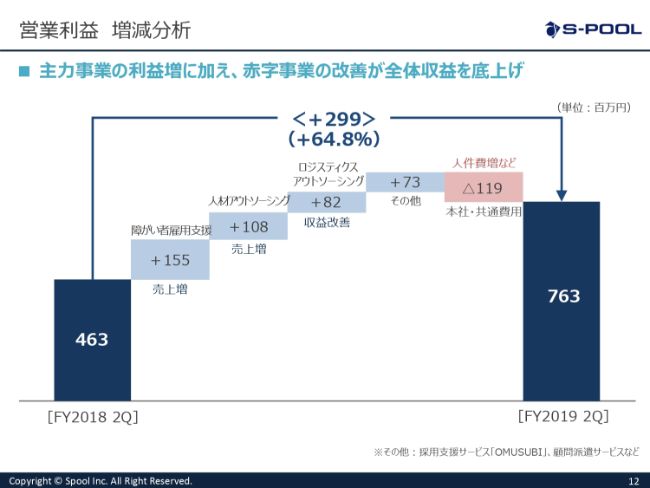

営業利益 増減分析

営業利益の増減分析です。

こちらも主力2事業に加え、赤字事業の収益が改善しているため、ずいぶんプラスになっています。とくにロジスティクスアウトソーシングは前期で4,000万円ほど赤字でしたが、今期は4,000万円ほどの黒字になっておりますので、合計で8,200万円の収益改善となった点が大きく目立っています。

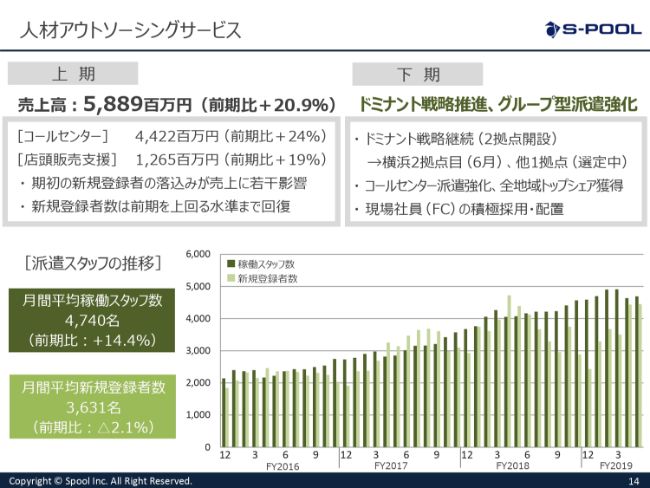

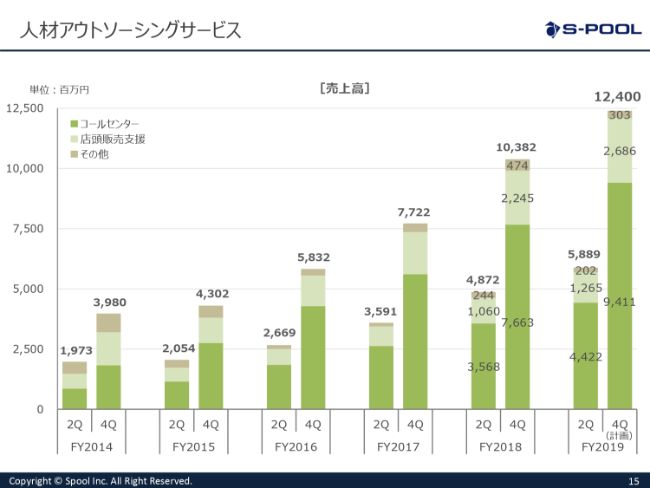

人材アウトソーシングサービス①

では、それぞれの事業を個別に説明したいと思います。

まずは主力の人材アウトソーシングサービスです。売上高は今までずっと30パーセント増を続けていたのですが、今期は残念ながら(前年同期比で)20.9パーセント増となりました。

もともとの(売上高の)サイズが大きくなっているため仕方がないとはいえ、伸びが鈍化しているかなと思っておりますが、それでも20パーセントを超えています。また、集まる人たちの数も、とくに減ることもなく推移しておりますので、そこまで心配しておりませんが、伸び率に関しては若干鈍化しています。

下期ですが、クライアントからのコールセンターの人員の需要は相変わらず大きいです。とくに札幌、博多など我々が高いシェアを持っている地域においては、引き続き注力していくのですが、東京や大阪などのシェアが低い地域に少し人員やお金を投下して、高収益案件を刈り取るようなことを中心に進めていこうと考えております。

トップシェアではない地域が本当にたくさんありますので、そのあたりを巻き返していきながら数字を伸ばせればと思っております。

人材アウトソーシングサービス②

売上高ですが、お話ししているように非常に順調に伸びており、計画どおり進んでいます。

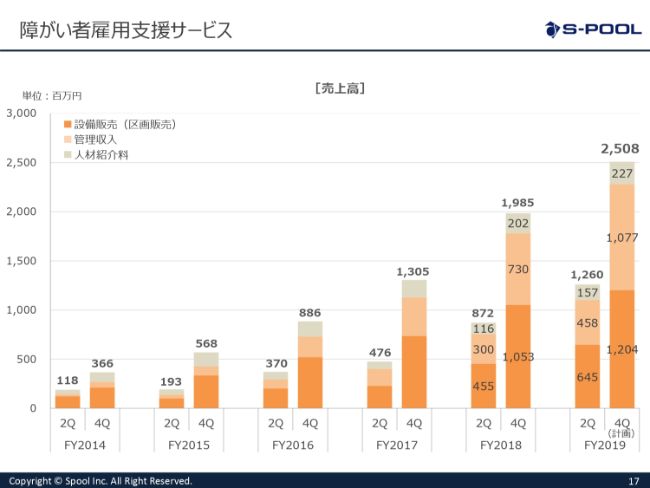

障がい者雇用支援サービス①

次に、障がい者雇用支援サービスです。

売上は12億6,000万円ですが、5月は単月で過去最高の200区画を納品することができました。6月に開設を予定していた埼玉県さいたま市と愛知県春日井市の農園を前倒しで開設できたため、このような結果となっております。

もともとの計画では上期で292区画でしたが、実績が430区画となり、非常に大きく区画販売を伸ばすことができました。

現状の管理区画数も2,469区画まで伸びていますので、単純に「1区画4万円」で計算しますと、月々1億円ぐらいが入ってくる計算になっています。月々の収入がだいぶ大きくなってきたということで、かなり期待が持てるかなと思っています。

もともとは年間で800区画の販売計画だったのですが、計画を上方修正して880区画を売る計画になっています。下期の販売計画はもともと450区画でしたので、上期が430区画、下期が450区画ということで、880区画を計画する計画に変えております。

では、受注はどうなのかといいますと、受注も非常に順調です。現状は、納品済を含めて754区画を受注しておりますので、あと少しで年間の販売計画分の受注は達成できる状況になっています。

みなさまに言われるのですが、都市部で障がい者の方を雇用する方法を探してほしいということで、下期は都市部での障がい者雇用の方法を考え、来期に向けて準備していこうと思っております。

障がい者雇用支援サービス②

障がい者雇用支援サービスについて、売上はスライドのようなかたちで順調に伸びています。

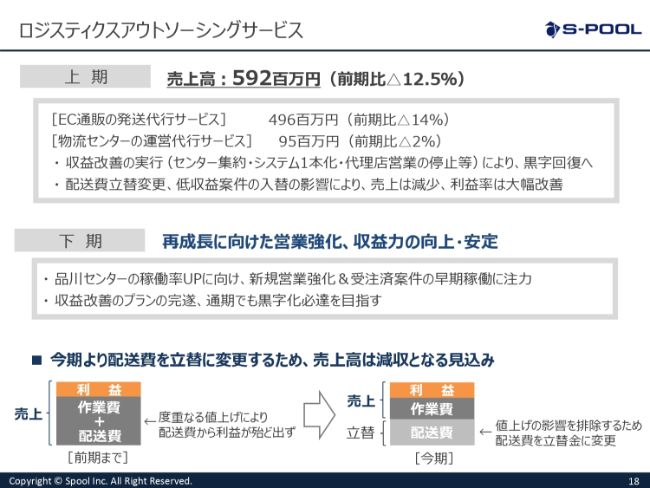

ロジスティクスアウトソーシングサービス①

続いて、ロジスティクスアウトソーシングサービスです。

売上高は5億9,200万円ということで、前年同期よりも12.5パーセントほど下がっています。ただし、先ほどからお話ししているように、売上に入れていた配送料を立替に変えていますので、その分が下がっているということです。

立替に変えた理由は、最近配送料がどんどん上がっているからです。我々が配送業者と一緒になってクライアントに値上げの交渉をするのは非常に大変なものですから、立替にすることによってそのリスクをなくしています。また我々は、保管や作業といった倉庫内作業だけでしっかりと収益を上げられる体制に変えたため、そのあたりで下がっているところはあります。

このように、赤字だった部門が黒字になり、準備万端といった状態までもっていけました。ただし、品川の倉庫の稼働率がまだ6割と少しで、3~4割ぐらいは空いているものですから、下期はここを早期に埋めて、もう少し収益力を高めていければと思っています。

また、黒字にするのに精一杯で、我が社らしい取り組みがいまひとつできていない面もありますので、下期はもう少し付加価値の高いような仕事を作れたらと考えています。

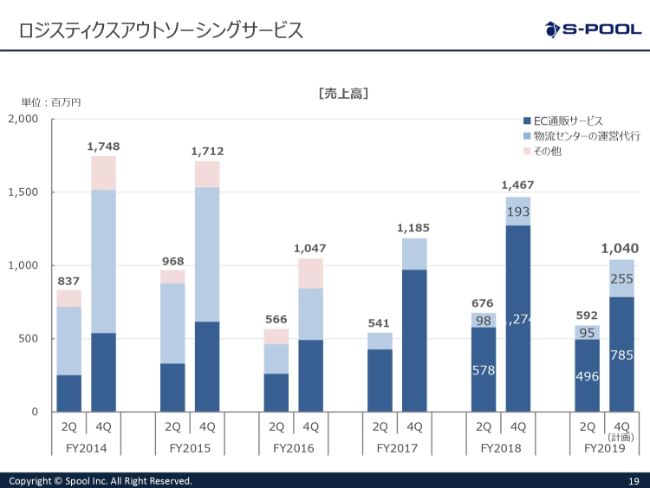

ロジスティクスアウトソーシングサービス②

売上の推移はスライドのとおりです。

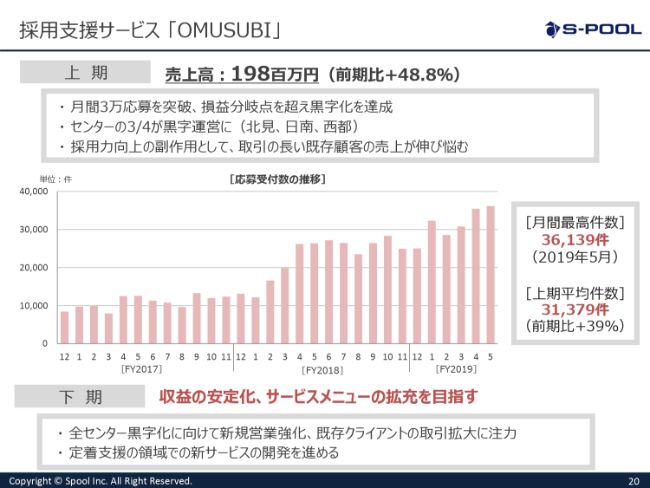

採用支援サービス 「OMUSUBI」

採用支援サービス「OMUSUBI」というものがありますが、ご存知ない方もいらっしゃるかもしれません。

このサービスは、飲食店、サービス業、小売業で、アルバイトの応募メールや電話などを代わりに対応して面接まで設定してあげるという代行サービスです。今から2年半ぐらい前に始めたビジネスなのですが、ようやく黒字化し、今では月間で3万応募を突破して単月でも損益分岐点を超えて黒字化しています。

今後、新しいセンターを創出しなくても、しばらくはここで2.5倍ぐらいの量をさばけるようなインフラを整えておりますので、ここからは収益が上がってくると思います。また、4つあるセンターのうち、3つはすでに黒字化しております。このまま順調に売上が伸びていけば、利益率もほかの事業と変わらないくらい高い収益力ができますので、ここはもう少し伸ばしていきたいと思っております。

現在は、飲食店のチェーンなど、およそ100チェーンに利用いただいておりますが、この秋から冬にかけてまだまだ案件が目白押しなので、もっと伸びてくるのではないかと思います。

ただし、採用に困って募集費をたくさんかけているクライアントが、面接の設定がうまくいって人を雇うことができ、募集費が減ってしまって、結果的に電話も鳴らなくなるというような、我々ががんばればがんばるほど売上が減ってしまうというジレンマもありました。

ですので、浮いたお金で定着支援を行ったり、アルバイトの人向けのそうしたサービスを当社で開発して、もう少し長く働いてもらったり、居心地のいい会社にするための提案も徐々に始めていたりします。

また、最近要望として挙がってきているのが、外国人の方の採用の問い合わせに関するものです。母国語で対応できない(といった課題や)、夜中の対応をしてほしいなど、いろいろなことがありますので、これからサービス拡充もさせていただき、もう少し売上を上げていけたらと思っています。

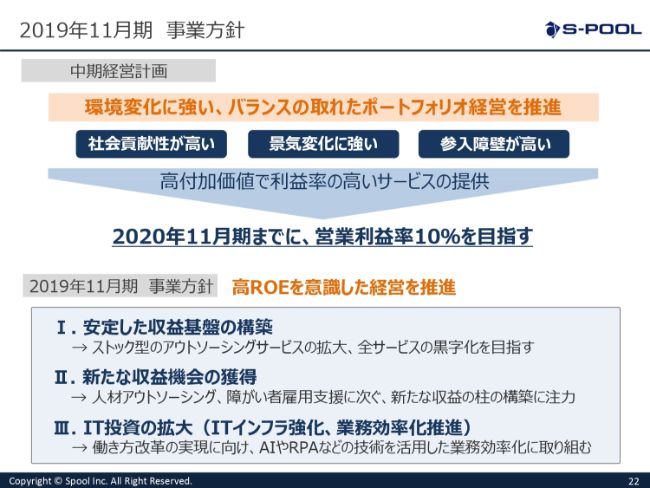

2019年11月期 事業方針

続いて業績の予想です。

まず、中期経営計画ですが、これは以前から変わっておりません。環境変化に強い、バランスの取れたポートフォリオ経営を行っていこうということで、社会貢献性が高く、景気の変動にも強く、参入障壁が高くて簡単には真似できないようなビジネスを作り、利益率を高くしていこうと考えています。

今から4年前に「2020年11月期までに、営業利益率10パーセントを目指しましょう」という目標を立てたのですが、現状では厳しい状態で、10パーセントまで届かないかギリギリか、というところです。これは、4年前は、人材ビジネスが30~40パーセントも伸びるとは予想していなかったためです。

しかし、全体では非常に堅調に伸びておりますので、この数値は、ほかの利益率の高い事業で達成できるかというギリギリのところだと思います。

また事業方針は、スライドに赤字で書いてありますが「高ROE」を維持しながら、資金を無駄に使わず、無駄に貯めず、上手に使っていくことを意識して経営しようと思っています。

こうしたかたちで収益を上げ、投資をしながら成長していこうと考えています。

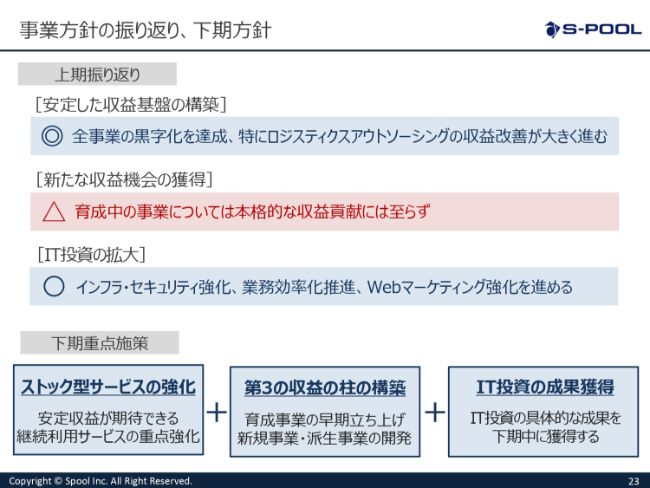

事業方針の振り返り、下期方針

事業方針の振り返りと下期の方針です。

「安定した収益基盤の構築」の部分は、よくできているかなと思います。「新たな収益機会の獲得」の2番目の部分に関しては、まだ大きな収益を出せるほどではありません。ただし、赤字から黒字になり、あとはここから攻めるだけの状態ですので、あえて「△」としています。

「IT投資の拡大」については、やらざるを得ない部分があります。人員も増やしておりますが、まだ完成形ではないため「〇」というかたちです。

「下期重点施策」のなかにある「ストック型サービスの強化」についてですが、当社の障がい者雇用支援サービス、ロジスティクスアウトソーシングサービス、OMUSUBIは、お客さまから毎月売上をいただくなかで、どんどん収益が増えていき、ストック型でどんどん貯まっていくビジネスであり、力を入れているものですから、顧客の離脱もほとんどありません。この顧客満足度を高め、強化していくというのが全社的な方針です。

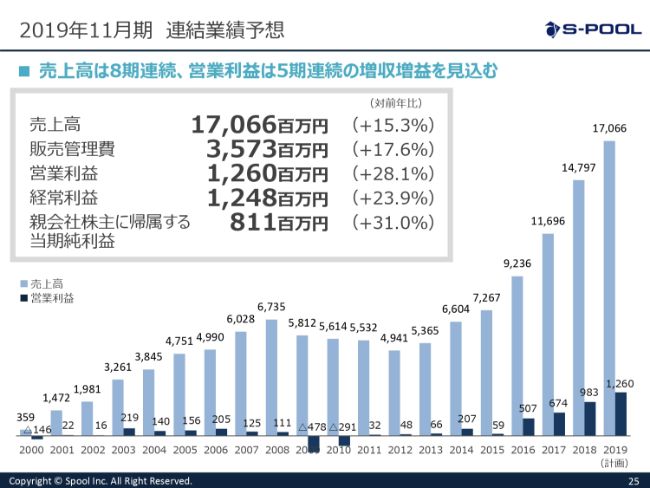

2019年11月期 連結業績予想①

連結業績の予想です。

売上高は170億6,600万円、営業利益は12億6,000万円のまま、据え置きとしています。通期の業績も予想を上回れるようがんばりますが、今のところは粛々と、与えられた課題を全社でこなしているかたちです。

2019年11月期 連結業績予想②

スライドのグラフは、会社を設立してから今までの売上と利益のグラフになります。2010年に債務超過になっているのですが、そのあたりから「ひとさまのお役に立つビジネスをしよう」ということでソーシャルビジネスに舵を切りました。2012年をボトムに、売上も順調に伸びておりますし、利益も5期連続で増益というかたちで伸ばすことができています。

我々の会社は、以前はあまり社会貢献性を考えず、携帯電話を使った派遣会社のようなかたちで、短期の派遣をメインに事業を展開していました。今ではその仕事はなくなり、クライアントも全部入れ替わっているようなかたちで、だいぶ底力がついてきたかなと思っています。

2019年11月期 連結業績の進捗率

進捗につきましては、売上がほぼ半分、利益が6割ほどの進捗率となっております。今まで当社は下期偏重になる場合が多いため、通期予算も達成できる見込みです。

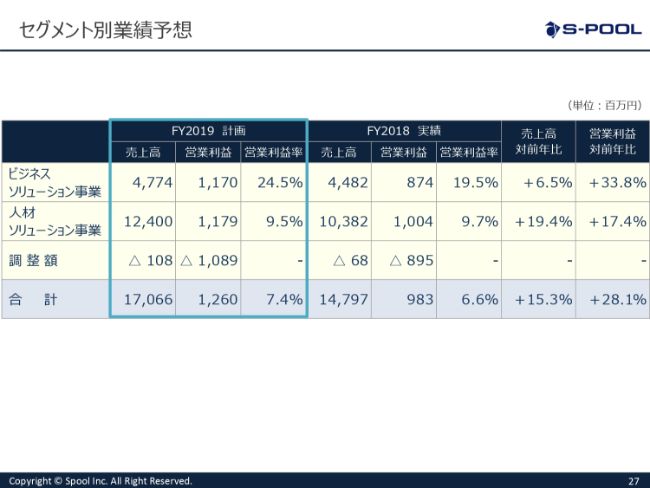

セグメント別業績予想

セグメント別の業績予想も変わっておりません。前年同期と比べるとスライドのようなかたちです。

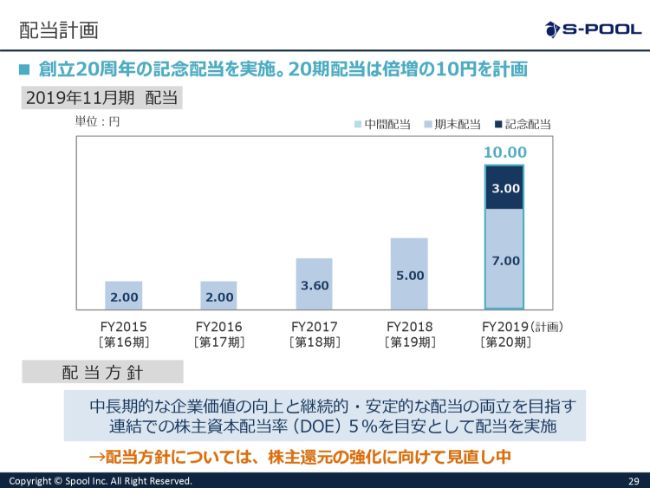

配当計画

最後に、配当方針です。

当社はもともと、「DOE5パーセント」を目安として配当を実施しています。債務超過していたころは、まったく配当を出せなかったのですが、配当を復活するにあたり、まずは安定的に配当を出すことを目指そうということで、株主資本の5パーセントを配当に回すDOEのルールを配当方針としています。

資本もだいぶ厚くなってきたため、そろそろ配当の方法なども考えなければいけない時期なのですが、今期はちょうど(会社設立)20周年です。よって、記念配当というかたちで3円をプラスして、10円を計画しています。

再来期ぐらいから配当方針を変えるか検討を始めた段階ですが、まだ何も決まっていないため、まずはこれぐらいの水準で実施しようと考えています。

主要株主(2019年5月末時点)

主要株主についてです。

現状では、機関投資家の持分比率を足しますと5割を超えており、株価は調子がいいのですが、株主数が若干足りないので、そのあたりを充足させながら東証一部に向かって進んでいきたいと思っております。

以上をもちまして、今回の発表を終わらせていただきます。どうもありがとうございました。

関連銘柄

| 銘柄名称 | 株価 | 前日比 |

|---|---|---|

|

2471

|

307.0

(04/19)

|

-6.0

(-1.91%)

|

関連銘柄の最新ニュース

-

前日に動いた銘柄 part2 ディスコ、あさくま、コンヴァノなど 04/19 07:32

-

【↑】日経平均 大引け| 4日ぶり反発、朝安も半導体関連を中心に切... 04/18 17:59

-

環境省のTCFD実践ガイドにアツギ(株)の開示事例が掲載、エスプー... 04/16 17:47

-

エスプール---エスプールセールスサポート、事業拡大に伴い北海道支... 04/16 10:47

-

<04月15日の5日・25日移動平均線ゴールデンクロス銘柄> 04/16 07:30

新着ニュース

新着ニュース一覧-

今日 09:32

-

今日 09:00

-

今日 09:00

-

今日 08:45