【先週の日経225の動向と今週の主要イベント】

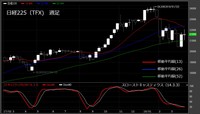

先週の日経225(TFX)はほぼ変わらず。週初に日銀が発表した3月全国企業短期経済観測調査(短観)の業況判断DIが市場予想を下回ったことなどから軟調な地合いでスタートいたしましたが、米国株の上昇や円安、米中貿易摩擦激化への警戒感が薄れたことにより、一時、22,065円まで上昇。週末にはトランプ大統領がUSTR(米国商代表部)に中国に対する1,000億ドルの追加関税の検討を指示したこと、また、米3月雇用統計で非農業部門雇用者数が市場予想よりも弱かったことから、上値の重い展開で推移し21,606円で引けました。

なお、注目されていた米3月雇用統計の結果は、

非農業部門雇用者数が前月比10.3万人増(市場予想:同18.8万人増)で、前回分が31.3万人増から32.6万人増に上方修正、

失業率が4.1%(市場予想:4.0%)

平均時給が前月比0.3%(市場予想:同0.3%)

でした。

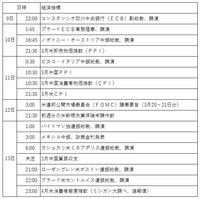

今週は、以下のような経済イベントが予定されており、特にマーケットにおいては、今後の米国の金融政策を占う上で11日に発表される米3月CPIやFOMC議事録、また、米中の貿易摩擦問題の先行きを占う上で13日に中国の3月貿易収支あたりに注目が集まりやすいと考えます。

なお、今週は小売関連を中心に企業決算が多く控えており、特に12日には日経平均寄与度の高いファーストリテイリングの決算発表があるため注目されます。

なお、注目されていた米3月雇用統計の結果は、

非農業部門雇用者数が前月比10.3万人増(市場予想:同18.8万人増)で、前回分が31.3万人増から32.6万人増に上方修正、

失業率が4.1%(市場予想:4.0%)

平均時給が前月比0.3%(市場予想:同0.3%)

でした。

今週は、以下のような経済イベントが予定されており、特にマーケットにおいては、今後の米国の金融政策を占う上で11日に発表される米3月CPIやFOMC議事録、また、米中の貿易摩擦問題の先行きを占う上で13日に中国の3月貿易収支あたりに注目が集まりやすいと考えます。

なお、今週は小売関連を中心に企業決算が多く控えており、特に12日には日経平均寄与度の高いファーストリテイリングの決算発表があるため注目されます。