12期にわたって増収・営業増益! 株式会社アルトナー(2163)社長が語る「明確な成長戦略」

製造業のエンジニアといえば各メーカーが自前で抱えて育てるイメージが強いなかで、

独自のビジネスモデルで業績を伸ばし続けている株式会社アルトナー(2163)。

「高配当株投資家」として人気を集めるYouTuberの節約オタクふゆこも、現在97株を保有する銘柄ですが、なぜこれほど財務体質が強いのか。利益の源泉はどこにあるのか──。

アルトナーの関口相三社長に、ふゆこが投資家目線で深掘りしていきます。

株式会社アルトナー<2163>基本データ

節約オタクふゆこ

節約・投資系YouTuber。1993年生まれ。理系の大学院修了後に開発職として電子系メーカーに就職したものの、将来のお金に対する不安を拭えなかったことがきっかけで、お金について学ぶ。その後、奨学金を返済しながら1カ月10万円で生活し、年間300万円、20代で1000万円の貯金に成功する。

現在は、脱サラしてフリーランスとして活躍中。自身で運営するYouTubeチャンネル「節約オタクふゆこ」は、日常的な節約法にとどまらず、投資についての動画も初心者・中級者向けに配信して人気を集め、チャンネル登録者数は66万人を超える(2026年5月時点)。

代表取締役社長

関口相三

せきぐち・そうぞう

1964年12月31日生まれ。

1983年に株式会社メイテック

(現株式会社メイテックグループホールディングス)を経て、

1988年4月に株式会社大阪技術センター(現株式会社アルトナー)に入社。

1993年3月に取締役経営企画室長、1998年2月に取締役副社長を経て、

2002年2月に代表取締役社長に就任(現任)。

2012年2月にハイパーアルトナー事業本部長、2025年3月に経営戦略本部長兼エンジニア事業本部長、同年5月より同本部管掌(現任)。

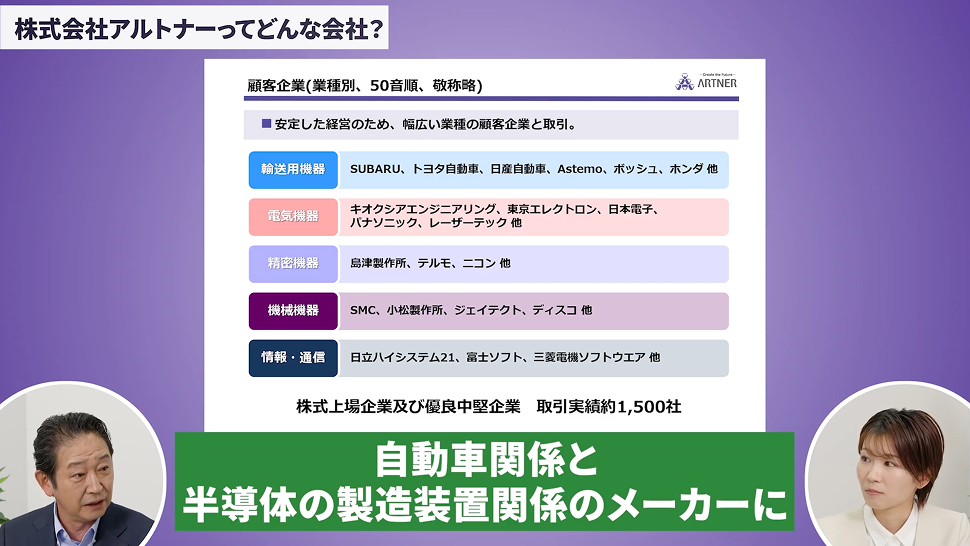

取引先約1,500社の「エンジニアサポートカンパニー」アルトナーとは?

ふゆこ

御社は経営理念に「エンジニアサポートカンパニー」を掲げていますが、どんな顧客のニーズに対してエンジニア派遣ビジネスを展開されているんですか?

関口社長

当初は製造メーカー全般を対象にしていましたが、現在は戦略的に自動車関連と半導体製造装置の関連メーカーにターゲットを絞っています。

ふゆこ

「自動車」と「半導体」というのは、何か理由があるんですか?

関口社長

いまの日本国内において国際競争力が高い業種で、開発力も旺盛、開発メニューも目白押しなのでエンジニアニーズが非常に高い。それと、技術単価に反映される付加価値が高い業種であることも選択理由の1つです。

ふゆこ

とはいえ、他の業界にも手を広げてらっしゃいますよね。

関口社長

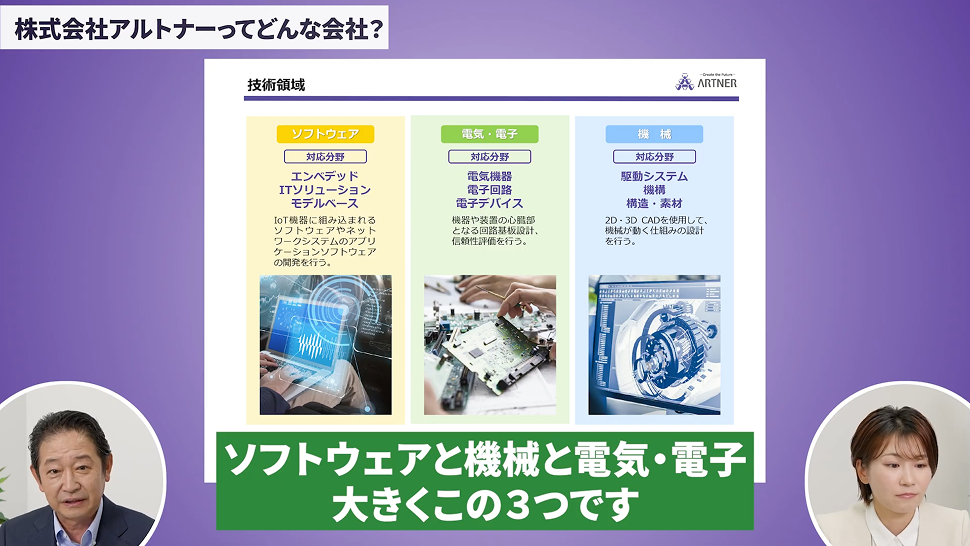

当社のエンジニアの技術領域は、大きく分けると「ソフトウェア」「電気・電子」「機械」の3つです。

関口社長

これらに属するエンジニアが、輸送用機器や精密機器、特に自動車関連メーカーや半導体製造装置メーカーの先端プロジェクトに参画していくビジネスモデルです。自動車では特に自動運転の領域で、当社のエンジニアが活躍しています。

ふゆこ

取引実績は約1,500社とのことですね。

関口社長

様々な業種への展開、これが当社のビジネスのリスク管理になっています。当社のエンジニアは全てアルトナーの正社員として雇用されているので、派遣に出ているときも出ていないときも給料をお支払いしています。ビジネスのキーポイントは、いかに稼働率を高めるか。常に様々な業種・お客様とお取引することで、稼働率の維持を図っています。

好業績を生み出す「人財力」が強み

顧客ニーズ起点で組まれた3つのエンジニア組織

ふゆこ

エンジニア派遣では、高いスキルの人財が求められると思いますが、そういった人財はどのように育成されているんですか?

関口社長

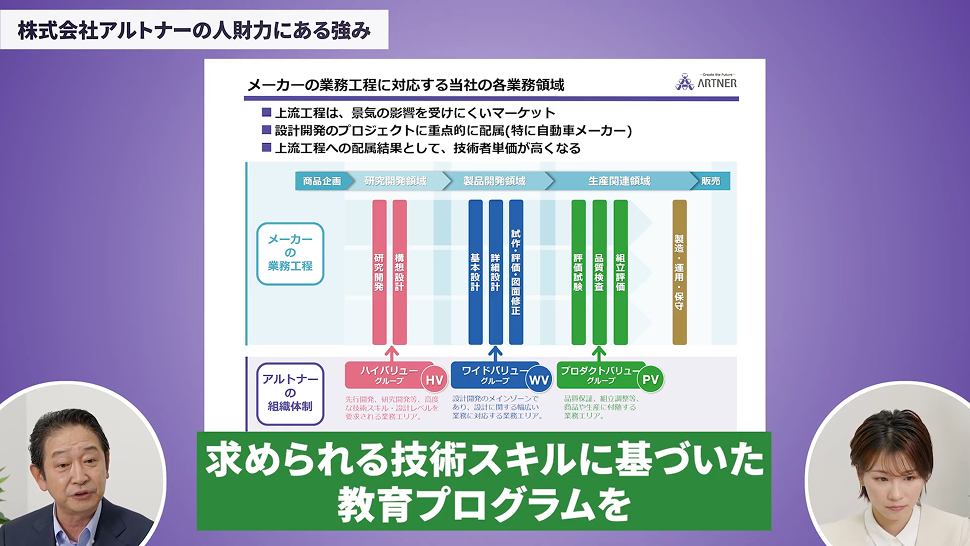

当社のビジネスモデルは、お客様のニーズ別に組織体制を組んでいます。研究開発領域をカバーする「ハイバリューグループ」、製品開発領域をカバーする「ワイドバリューグループ」、生産関連領域をカバーする「プロダクトバリューグループ」。それぞれで求められる技術スキルが異なるので、領域に合わせて教育プログラムを組んでいます。

ふゆこ

とはいえ、それだけ多くの人を送り込むのは大変じゃないですか?

関口社長

採用段階で、理工系の大学・大学院生を中心に採用しています。入社後は基礎研修のあと、お客様のニーズに即した「カスタマイズ研修」という配属のための特別研修を行います。これは長年お客様とのお取引の中で当社の研修部門が培ってきたノウハウなんです。

ふゆこ

私自身も電子部品系のメーカーを2社経験しているんですけど、似た業界でも会社によって風土や求められる開発の角度が違うんですよね。だから、アルトナーさんでは派遣先と何年もすり合わせをしながら研修を組み立てていると。

関口社長

そうですね。もう1つ特徴を挙げると、大学時代の卒業研究のテーマも考慮して配属先を決定しています。

ふゆこ

それは理系の学生視点でもすごく嬉しいですね。私もアルトナーさんに就活すればよかったです(笑)。

理学部出身者まで活かしきる配属戦略——同業他社が真似できない採用の幅

関口社長

ふゆこさんも大学院で物理学の研究をされていたとお聞きしましたが。

ふゆこ

はい、素粒子物理学を専攻していました。卒業論文に関係あるところで仕事ができるのは、研究系志望者にとってかなり嬉しいことですよね。社員さんが自分の持っているものを生かしきれる環境があるんだと感じました。

関口社長

技術者派遣業界は、どちらかというと工学部出身の実践的な教育を受けてきた方々を好んで採用する傾向にあります。一方、アルトナーは物理や化学など理学部系の学生を積極的に採用しても、その研究テーマを生かせる配属先を用意できます。研究や先行開発分野での取引先が多いこと。これがアルトナーの強みです。

業績——12期にわたる増収・営業増益の源泉は?

収益性と成長性を支えるのは「上流工程特化」

ふゆこ

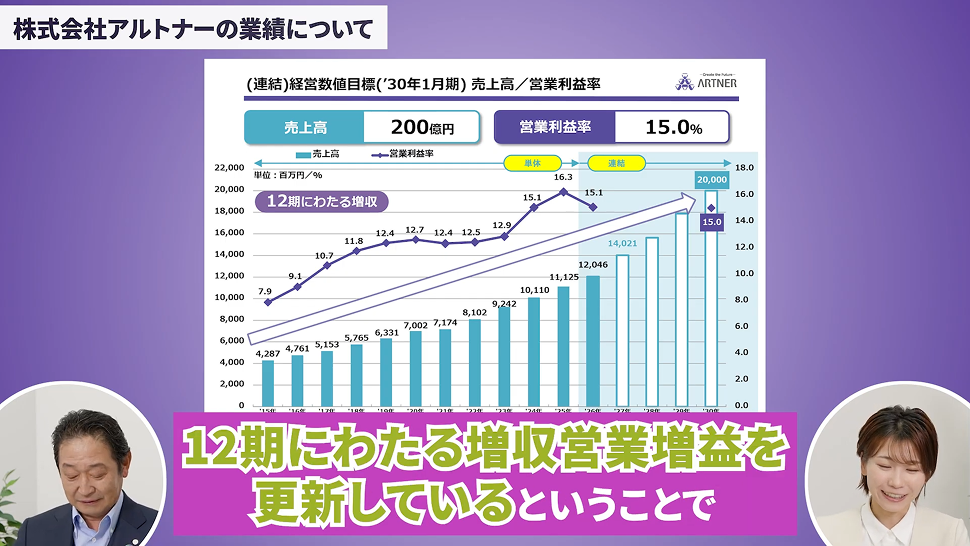

業績についても伺いたいと思います。アルトナーさんのすごさは、何といっても昨年度までの「11期連続の増配」ですよね。

そして当期から連結決算になり連続性こそなくなりましたが、12期にわたる増収・営業増益を更新しています。

ふゆこ

御社の強い収益性と成長性は、どこにあるんでしょうか?

関口社長

単なる人手不足の解消ではなく、メーカーの研究開発、いわゆる「上流工程」に特化している技術者派遣会社であるというのが、増収・営業増益を継続しているポイントだと思います。上流工程に配属できるエンジニア集団を抱える派遣会社が、そもそも少ないんですよね。

ふゆこ

そんなに少ないんですか?

関口社長

研究開発領域での業務に参画できる人財は少数で、卒業対象も理学部系の方が先行開発領域への順応性は高いと考えています。理学部の卒業生は数が少ないので、必然的に人財確保が難しい。だから同業他社さんはボリュームゾーンである製品開発・生産関連領域に基軸を置きたくなるんだと思います。

その中で当社は上流工程に基軸を置いているのが差別化につながっていますし、余人に代えがたい人財なので技術単価も高くなります。これが収益性向上に直結しています。

ふゆこ

参入障壁の高さもあるんですか?

関口社長

そうですね。お客様のスタンスとしては、「上流工程はアルトナー」「中流工程はA社」「下流工程はA社、B社、C社」と業者を使い分けされています。「上流はアルトナー」という既成事実を作れれば、参入障壁はかなり高くなります。

ふゆこ

そういうポジションが、もう取れていると。それが11期連続の増配につながっているんですね。

「上流の人財は二度と戻ってこない」——リーマンショック時にも契約解除が少なかった構造的理由

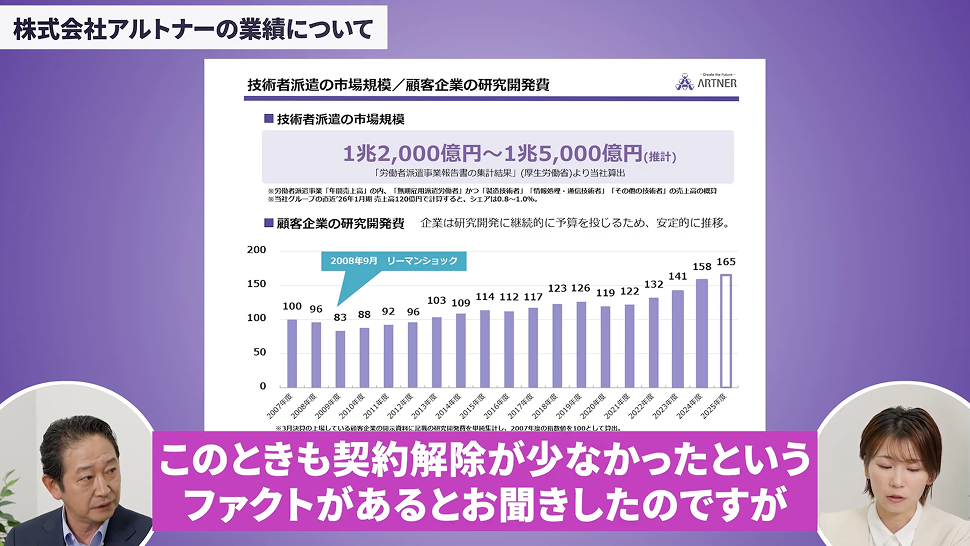

ふゆこ

リーマンショック時も契約解除が少なかったとお聞きしました。景気後退局面での強さについては、どうお考えですか?

関口社長

お客様のコストカットは下流工程から入るんですよ。次に中流、最後に上流。それともう1つ、お客様からすると中・下流の人財を一旦手放しても、回復局面でまた優秀な人財を派遣してもらいやすい。でも上流の人財は一度手放すと戻ってこない。だから囲い込みが始まるんです。

ふゆこ

なるほど。一方で主要取引先である自動車業界が不調になった場合の影響はどうですか?

関口社長

当社の最大経営リスクは「非稼働」、つまり稼働しないことです。だから日常の営業活動の中で、仮に自動車業界から人が帰ってきたとしても、次の業種のプロジェクトに配属できる準備を「一技術員あたりの見込み客の開発」という形でヘッジしています。全く影響がないとは言いませんが、最小に抑えられる体制が整っています。

ふゆこ

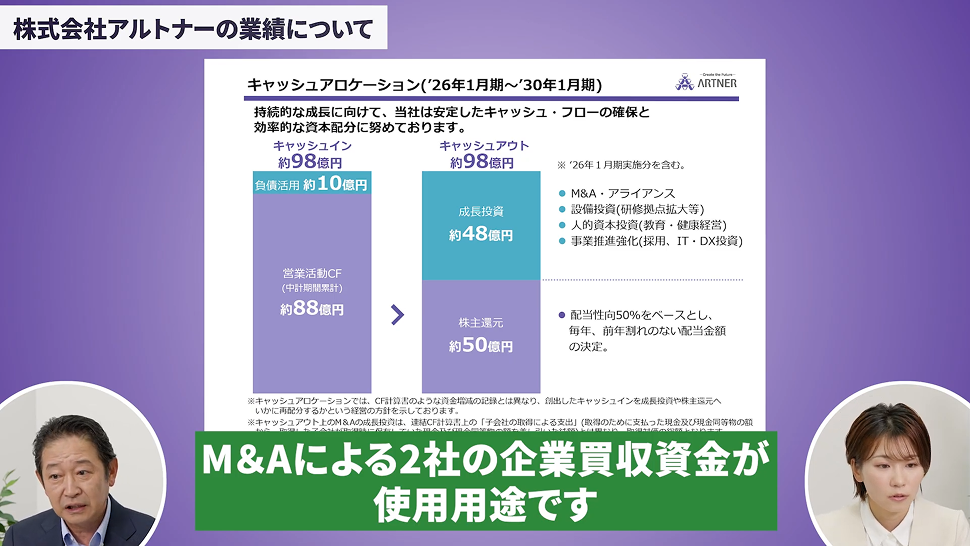

なるほど。裏側の仕組みが分かると、アルトナーさんが生み出している利益の源泉が分かってきますね。私がもうひとつ気になっているのが、直近10年で0だった有利子負債が、2026年1月期に約10億円を計上していることです。この用途を教えてください。

関口社長

M&Aによる2社の企業買収資金です。当社のキャッシュ方針として「売上高の月額約3か月分を手元資金として保有する」というベースがあるので、それに沿って借入と手元資金をバランスよく活用しています。

ふゆこ

どういった企業さんですか?

関口社長

1社は当社のストロングポイントである組み込みソフトウェアの技術者集団。もう1社はウィークポイントである機械設計領域の技術者集団です。自社のストロングポイント、ウィークポイントを相互に補完・補強するM&Aです。

ふゆこ

すごくバランスがいいですね。

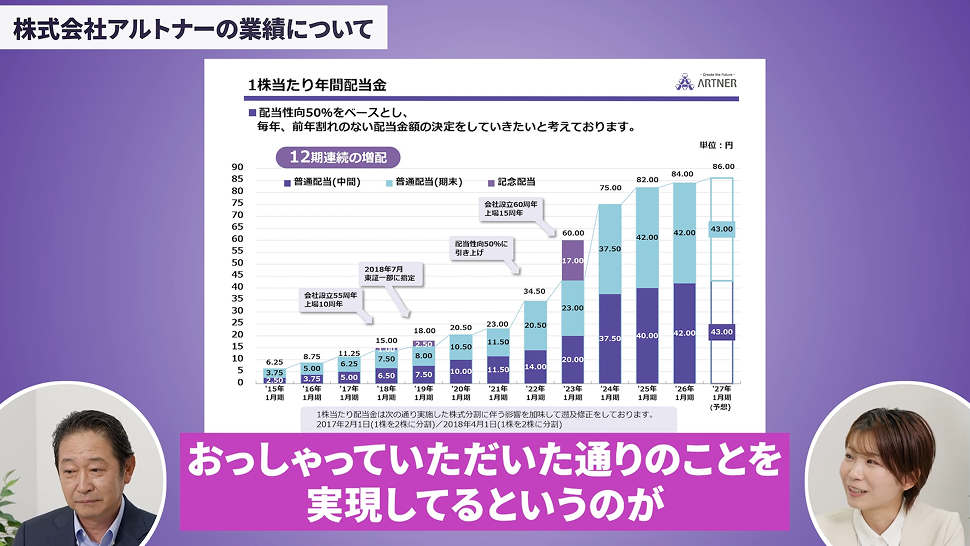

配当性向50%+累進配当——前年割れさせない株主還元方針の中身

ふゆこ

株主還元についてもお願いします。

関口社長

当社の方針は配当性向50%をベースに、毎年「前年割れのない配当金額」を決定するというものです。ベースとなるのは、中期経営計画で毎年業績を伸ばし、増益を継続し、EPSを増額していくことです。

ふゆこ

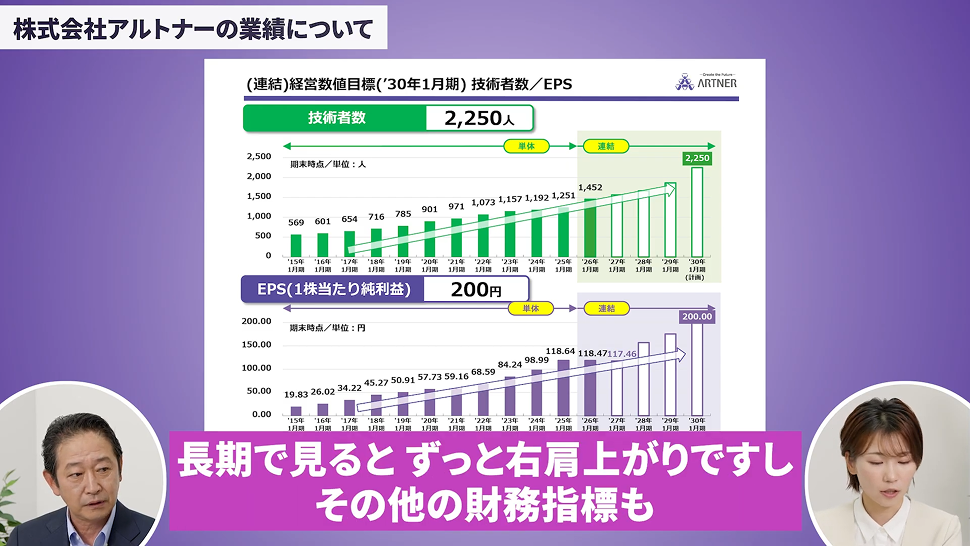

おっしゃっていただいた通りのことを実現しているのが、何よりの強みだなと思っています。EPSも過去10年ほぼ右肩上がりですし、財務指標もとてもいい。

ふゆこ

「累進配当」で前年割れがないというのも、メリットに感じていて97株保有しているんです。配当金の増加も続いていますよね。

関口社長

そうですね。次で12年です。

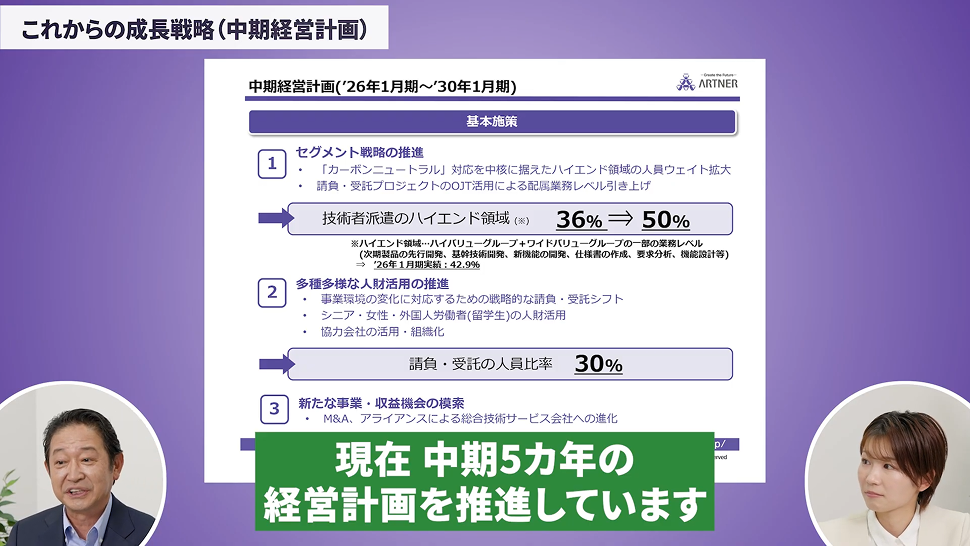

5か年の中期経営計画で描く成長戦略

【施策①】上流工程の配属比率を36%→50%へ——技術単価アップで営業利益率を引き上げる

ふゆこ

今後の成長戦略については、どのように描いているんでしょうか?

関口社長

5か年の中期経営計画で、3つの施策を策定しました。

関口社長

1つ目はセグメント戦略の推進。当社の強みである上流工程への配属ウェイトを、現在36%から5年後には50%まで高めていく計画です。これは非稼働リスクのヘッジにもつながりますし、技術者単価の向上=営業利益率の増加にも直結します。

ふゆこ

私、高配当銘柄を分析するときに営業利益率だけじゃなく「従業員一人あたりの営業利益」も見ているんですけど、アルトナーさんはきっとそれが高いし、今後も上げていこう、ということなんですね。

関口社長

そうですね。営業利益は大事なポイントになっていると思います。

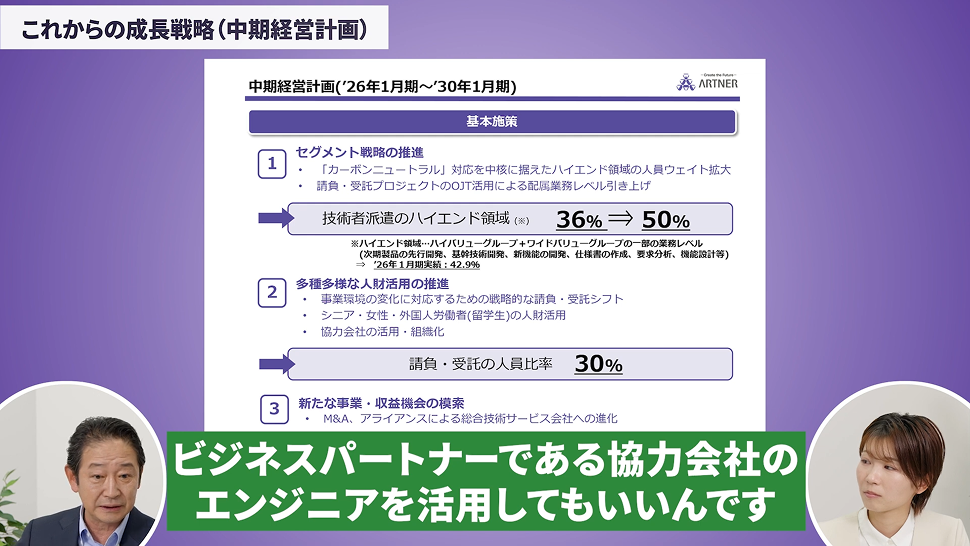

【施策②】請負・受託事業を30%へ——協力会社も活用し売上の天井を押し上げる

関口社長

2つ目は、請負・受託事業の拡大です。お客様から開発テーマをいただいて、完成させて納品する事業モデルですね。これを中計では30%まで拡大していきます。

ふゆこ

増やすのは、利益率がいいからですか?

関口社長

派遣は当社の直接雇用者しか派遣できませんが、受託は協力会社のエンジニアも活用できる。だから拡大に伴って稼働員数が増え、売上高も増加するという期待が持てる施策なんです。

ふゆこ

なるほど、利益率がいい事業を広げるイメージではなくて、より利益を生み出すゼロイチのイメージなんですね。

【施策③】M&Aとアライアンスで業界再編をリード——少子高齢化を成長機会に変える

関口社長

3つ目はM&Aとアライアンスです。昨年、2社のグループ化と2社のアライアンスを締結しました。次年度以降もM&Aを積極的に展開し、本体事業の増強と新たな技術領域の模索を進めます。当社の業界は少子高齢化、人財確保難という構造的課題を抱えていて、業界再編が起きつつあります。当社も中心になって同業他社と提携・グループ化を進めて、成長エンジンを大きくしていく考えです。

ふゆこ

これから先の将来に備えての動き、ということですね。

関口社長

非上場も含めるとプレイヤーがまだ多いんですが、採用難・人財確保難は今後ますます激化していくので、間違いなく業界再編は加速するだろうと考えています。

「製造業全体」ではなく「成長分野」を見極める

ふゆこ

高配当株投資で大事なのが、投資先が成長を続けながら配当金を長期的に出し続けてくれるかどうか、なんです。アルトナーさんの事業の動かし方は、まさに私の投資目的に合う企業だなと確信が持てました。

今後の日本の製造業の市場予測についてもお聞きしたいのですが、期待とリスクをお聞かせください。

関口社長

製造業全般というより、「成長分野」と「非成長分野」で分類していく必要があります。今回、高市内閣のなかで、成長投資分野のある程度の選択があり、当社の主要顧客である自動車、半導体とその製造装置が組み込まれていました。そのように製造業全体のなかでも成長分野とそうでない分野があるので、戦略的に見極めながら当社も対応していきたいと考えています。

ふゆこ

グローバル展開は今後どのようにお考えですか?

関口社長

請負・受託事業は派遣と違って自由に展開できるので、拠点も日本国内のどこでもいいし、海外でもいいんです。例えばインドや東南アジアの成長国に拠点を置くことも、請負・受託事業拡大に伴って可能性が広がります。国内の戦略拠点と海外の戦略拠点、それは請負・受託事業強化と並行で考えています。

ふゆこ

今日のお話で一番感じたのは、12期にわたる増収と営業増益という数字の裏には、「人手不足だから需要がある」ではなく、「ちゃんと教育し、上流工程に注力している」という明確な戦略があることです。私はあと3株、買い増ししようかなと思いました(笑)。

関口社長

私はふゆこさんが当社のことをよく研究してくださっていて、利益を生み出す構造に視点を持っていただいたのが嬉しかったですね。それが分かるということは、連続増配期待の可能性も測れるということですから。

ふゆこ

読者の皆さんのなかにも、今回の対談を通してアルトナーさんに興味を持たれた方もいらっしゃると思います。記事末に動画リンクもありますので、ぜひチェックしてみてください。

対談の様子はこちらの動画でもご覧いただけます。